|

|

|

第八章 海外圖書市場發展現況 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

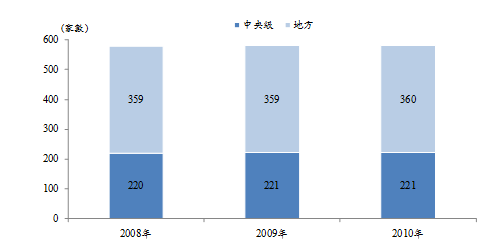

第一節 各國圖書市場概況一、中國大陸圖書出版產業概況由於中國大陸仍然有言論管制,民間成立出版社的機會較少,同時不少的出版資源都掌握在中央及地方政府,圖書銷售以各地官方新華書店負責銷售、代理最具規模。 蒐集自2008至2010年中國大陸出版社數量狀況可發現,出版是中國重要思想管控工具,因此管控出版社的成立,出版社家數變化不大,且以各省國有新華書店為首。根據中國新聞出版總署統計資料,2010年中國大陸共有581家出版社,其中包括221家中央級的出版社(包括副牌社13家),與360家地方的出版社(包括副牌社20家)。(參見圖8-1)

(一)中國大陸圖書發行總量根據中國新聞出版總署圖書印製數量的統計資料,自從2002年發生SARS事件後,中國出版市場的出版總數大致是呈現下滑的情況。2007年中國圖書總發行數量共有62.9億冊,但是2008年大幅成長至69.4億冊,一舉成為歷年最高。自2009年至2010年則呈現穩定成長狀況,整體環境呈現穩定狀態,整體中國圖書市場呈現穩定發展,2010年總印數達到71.7億冊,成長率為1.9%,顯見中國圖書市場現階段而言,達到穩定平衡狀態。(參見圖8-2)

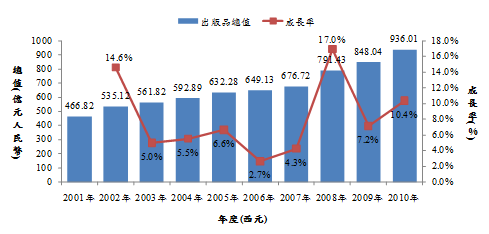

(二)中國大陸圖書出版品定價總額 根據中國新聞出版總署對於圖書出版品總定價的統計,中國圖書出版品的出版總值一直呈現持續成長的態勢。2008年成長率達到17.0%,呈現大幅成長,而2009、2010年則穩定攀升,2010年出版品總定價達到936.01億元人民幣,相較2009年總定價,更成長了10.4%。(參見圖8-3)

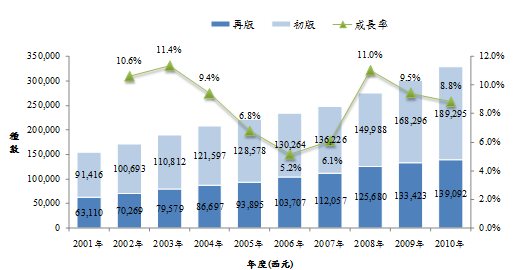

(三)中國大陸初、再版圖書出版情況中國圖書市場競爭漸漸激烈,出版社為了能夠增加銷售量,大量地出版新書,因而造成市場書種的增加。根據中國新聞出版總署統計資料,近10年來中國圖書出版品的種類數量一直呈現成長的趨勢,2001年到2010年的圖書出版品的種類量成長率達到112.5%。2010年中國圖書共出版328,387種,中國圖書出版種數相較2009年的資料,圖書出版的種數趨緩,成長率為8.8%。 中國大陸新版出版品與再版圖書的比例相去不多,約1比1.4的比例。其中,2010年的初版圖書合計共有189,295種,相較2009年的資料,初版圖書種數成長12.5%。而2010年再版、再刷的圖書則有139,092種,相較2009年的資料,再版、再刷圖書品種則成長4.2%。(參見圖8-4) 由歷年趨勢觀察可見,過去中國圖書市場出版品同質性高,再版、再刷的圖書品種成長率每年度均在8%以上,然則,自2009以來,初版與再版成長狀況則有微幅逆勢翻轉,初版圖書種數成長率自2009年起,成長率達12%以上,2010年更成長為12.5%;再版、再刷的成長率則降為4.2%,顯見,在整體書市穩定發展情況下,中國大陸書市結構開始調整,注入更多新版書種。

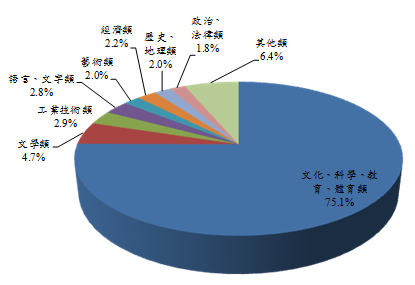

(四)中國大陸各類圖書發行數量比例中國圖書出版量以文化、科學、教育、體育類最多,超過整體出版冊數的半數,比重為75.1%;其次,則為文學類,約占整體出版冊數比重的4.7%;再其次則是工業技術類;語言、文字類;藝術類;經濟類;歷史、地理類比例約在2.0%至2.9%之間,政治、法律類書籍占整體出版冊數比重約1.8%,另外其他類占整體出版冊數比重約6.4%。(參見圖8-5)

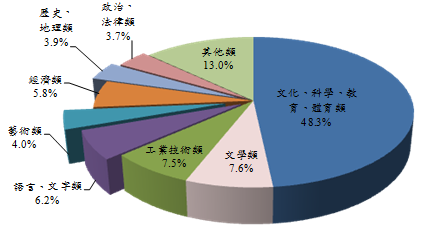

(五)中國大陸各類圖書訂價總額比例從金額來看,以文化、科學、教育、體育類占總金額比重最多,占48.3%,其次是其它類(13.0%)、文學類(7.6%)、工業技術類(7.5%)、語言、文字類(6.2%)、經濟類(5.8%)、藝術類(4.0%)、政治、歷史、地理類(3.9%)、法律類(3.7%)。(參見圖8-6)

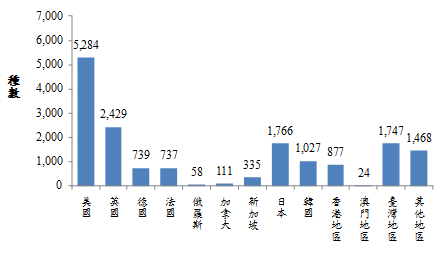

(六)中國大陸版權輸入情況在中國加入WTO之後,國際知名圖書出版業者都對中國市場抱持高度期待,同時臺灣與中國大陸出版界亦有不少的版權交易,加速雙方的圖書版權往來。 根據中國新聞出版總署2010年版權輸入的統計資料,中國版權輸入的主要國家以美國最多,高達5,284種,其次是英國的2,429種,日本以及台灣地區,輸入種數為1,766種及1,747種,其他地區則約有1,468種,韓國亦有1,027種圖書輸入,其他國家或地區則未超過1,000種。(參見圖8-7)

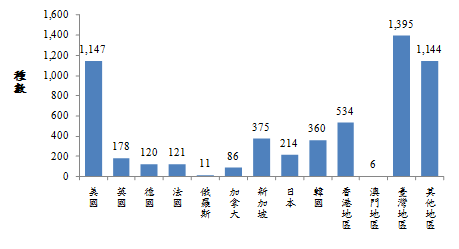

(七)中國大陸版權輸出情況 根據中國新聞出版總署2010年版權輸出的統計資料,中國大陸圖書版權輸出的地區集中在華語市場的國家,而英語市場國家則次之。2010年中國大陸對外輸出的版權共有5,691種,相較08年數據,中國圖書版權輸出總數增加,但輸出國家結構主要仍以臺灣為主要輸出國,其中近二成五的圖書版權是銷往臺灣,輸往臺灣的版權數量有1,395種,其次為美國,占整體輸出比重約20.2%,共計有1,147種,其他各國及地區占整體輸出比重皆未滿一成。(參見圖8-8)

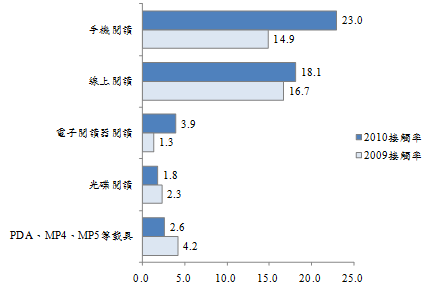

(八)大陸人民的閱讀率2010年4月22日,中國出版科學研究組織發布了《第八次全国国民阅读调查》。報告稱,中國18~70周歲國民綜合閱讀率達77.1%,較2009年的72.0%增加了5.1個百分點,中國18~70周歲國民對書報刊等傳統紙質媒介的閱讀率呈現穩健成長的態勢,其中,圖書閱讀率為52.3%,較2009年50.1%增加了2.2個百分點。 調查中可發現,大陸民眾閱讀量上均較09年有增加,18~70周歲大陸民眾人均閱讀圖書為4.25本,推估18~70周歲國民共計閱讀35.70億本圖書。每日平均閱讀時間為16.78分鐘,而對於書籍價格接受度方面,以200頁左右文學平裝書價格,平均為人民幣12.75元,相較2009年調查,11.17元略為增加,另有約14.0%民眾能夠接受價格在20元以上,更有7.9%的民眾提到只要喜歡,不會在乎價格。 在2010年調查中增加網路使用、電子書等的議題,調查顯示,2010年,大陸民眾數位化閱讀逐漸成長,主要以手機閱讀、線上閱讀為主,手機閱讀比例已達到23.0%,較09年接觸率14.9%,成長8.1個百分點。在手機閱讀、線上閱讀以及電子閱讀器閱讀接觸率,在2010年度均呈現成長的狀況,而在光碟閱讀、PDA…等載具閱讀的接觸率,使用的比例則呈現略減的狀況。電子書人均閱讀量為0.73本,以18~70周歲國民共8.40億人口推算,18~70周歲國民共閱讀過6.13億本電子書。(參見圖8-9) 調查當中更進一步觀察,大陸上網民眾傾向閱讀的方式,63.8%的民眾仍傾向以紙質圖書閱讀,約有1.7%的民眾會列印網路上資料閱讀,34.4%民眾願意採用線上閱讀的方式。

調查資料顯示,2010年大陸民眾閱讀種類的偏好,以文學類書籍最高,占34.5%,其次為日常生活類(31.8%),其次如經濟、管理、醫藥衛生、歷史、科普、心理等書籍,比例約在一成至一成四左右。(參見圖8-10)

二、美國圖書出版產業概況美國是全球圖書銷售金額最大的出版國家,每年出版的圖書大約在20萬種以上。根據美國出版商協會(AAP, Association of American Publishers)的美國圖書產業調查報告顯示,自2008年1月1日起至2011年12月31日止,統計美國境內申請ISBN的出版社,共計約有35,800家。本研究根據AAP與美國圖書研究機構BISG (Book Industry Study Group),合作進行的Bookstart研究計畫,簡述美國圖書出版產業發展現象。 (一)美國圖書出版量根據美國圖書資訊公司Bower統計資料,2010年美國新書出版數量為315,480種,較2009年出版新書成長4.3%。(參見圖8-11)

(二)美國圖書市場銷售量根據美國出版商協會(AAP)統計資料,美國的圖書出版產業,無論在總體收入與銷貨單位數量上,近三年來都有成長的趨勢。而2010年,美國出版產業淨收入為279億美元,銷貨量為25.71億冊,出版商的平均淨單價(average net unit price; ANUP)為每一出版品平均獲利$10.87美元。(參見圖8-12)

(三)美國各類圖書市場銷售狀況根據美國出版商協會(AAP)、圖書研究機構(BISG)統計資料,2010年美國的圖書出版冊數共計達到25.71億冊,其中,以青少年類(Juvenile (Kids & Young Adults))圖書銷售冊數最多,達到946.6百萬冊,其次為小說類(Adult Fiction)共計613.6百萬冊,再其次為非小說類(Adult Nonfiction)共計銷售497.3百萬冊,其餘銷售量達百萬冊以上書籍如宗教類共計203.7百萬冊,專業書籍共計171.0百萬冊。 由各類書籍平均淨單價觀察,以高等教育(Higher-Education)類書籍平均淨單價最高,平均為90.58美元,其次為教科書(Education (K–12))平均為66.68美元。一般讀者購買的書籍諸如青少年類書籍、小說類書籍平均淨單價較低,約為3.26美元及7.01美元,非小說類書籍相對較其他書籍平均淨單價較高,約為10.46美元。(參見圖8-13)

(四)美國圖書銷售通路分布根據美國統計資料顯示,美國在2010年主要銷售通路以批發為主,銷售冊數達667百萬冊,其次為連鎖書店,銷售冊數達436.4百萬冊,而線上商店銷售量亦不容小覷,銷售數量達275.7百萬冊。而以平均淨單價(ANUP)可發現,以學院銷售(Institutional Sales)平均銷售單價最高,其他一般民眾消費的通路如連鎖書店平均淨單價約為7.01美元,線上商店平均為10.21美元。可發現書展、綜合商場等平均淨單價較低,反之各類書店、直購、線上商店平均淨單價較高。(參見圖8-14)

(五)美國圖書銷售形式根據美國出版商協會(AAP)以及美國圖書研究機構(BISG)調查結果發現,若以銷售形式觀察2010年美國圖書,實體書包含各式精裝版、平裝版、大眾平裝版、有聲書以及其他有聲書方面,總銷售金額為244.3億美元,占整體銷售市場87.4%,電子書方面總銷售金額為35億美元,占整體銷售市場12.6%。 更進一步觀察電子書各分類銷售狀況,可發現電子書(E-Book)銷售金額達到16.2億美元,占整體電子書銷售46.1%,其次為網路產品與服務(Internet Products & Services)銷售金額為10.1億美元占29.0%,周邊商品(Bundled Products)銷售金額共計7.1億美元左右占20.3%。(參見圖8-15)

(六)美國圖書市場成長因素剖析依據美國出版商協會AAP與美國圖書研究機構BISG,兩大機構透過Bookstart研究計畫的調查結果顯示,美國出版業2010年呈現成長的趨勢,主要可以歸因於下列因素:

(七)美國消費者選書管道影響未來消費者購書的關鍵因素,可由消費者從何處瀏覽書籍資訊得知,依據英國書商雜誌引述調查結果顯示,未來消費者最偏好在網路上瀏覽圖書資訊比例最高,占38%,其次為連鎖書店占25%,獨立書店、超市等通路,則比例約在一成左右。近三年來,可發現網路通路對消費者瀏覽、獲取資訊影響程度日益增加。此外,更可發現在2010年,除了網路有其影響力外,對於未來的消費者而言,社群網絡更是值得注意的訊息管道。(參見圖8-16)

(八)美國消費者購書關鍵影響因素依據調查結果可發現,目前決定讀者購書的因素,最主要原因係由於親友推薦,占60%,其次為試讀本(Book reviews)占49%,再其次為談話性廣播節目(Talk Radio)占22%,其他各類媒體宣傳如廣告、公共廣播電台、書商推薦等比例皆在一成四至一成五之間,其他影響因素比例不到一成。(參見圖8-17)

三、英國圖書出版產業概況英國出版業市場規模在世界排名第一(以2009營業額計),全球前50大出版業者,英國出版集團即包辦前兩名,英國圖書市場有著全球通用語文-英語的優勢,是造就英國出版業者成功的客觀條件,也使得英國出版業者經營上更以全世界為市場。 (一)英國出版社家數根據英國出版者協會(The Booksellers Association)引用尼爾森調查數據報導顯示,英國歷年來出版社家數呈現穩定成長趨勢,自2001年2,248家,逐漸增加,至2010年達到3,151家,較2009年3,007家,增加了144家,成長率為4.57%。(參見圖8-18)

(二)英國出版社市占情形根據出版者協會公布資料,2010年英國出版社的市占率,以Hachette Livre UK(Headline/Hodder/Little Brown/Orion)市占率最高達到15.2%,其次為貝塔斯曼(Bertelsmann)以及培生集團(Pearson),市占率分別為13.8%、13.3%。然則,前五大集團大致掌握了五成以上英國圖書市場的市占。(參見圖8-19)

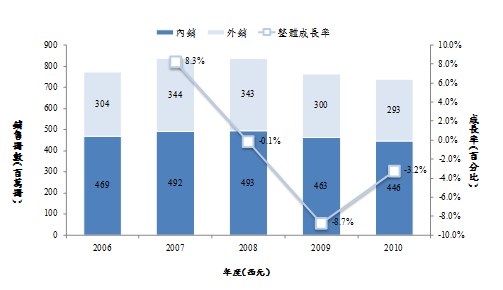

(三)英國出版社歷年銷售冊數根據出版者協會公布的《2010年統計年鑑》資料顯示,2010年英國圖書銷售量共739百萬冊,其中內銷市場共計有446百萬冊,外銷則有293百萬冊,相較2009年表現,略為下降3.2%。英國出版業者在2007、2008銷售冊數達到高峰,兩年度銷售冊數皆在836百萬冊,而至2009年則因受到整體經濟環境的影響,整體書市銷售量驟減,2009年度銷售冊數為763百萬冊,呈現負成長情形,2010年則呈現逐步回升。(參見圖8-20)

(四)英國出版社歷年銷售金額依據統計資料顯示,英國出版社在2010年銷售金額達到3,115百萬英鎊,相較2009年銷售金額略微成長2.0%。其中內銷部分共計有1,861百萬英鎊,外銷則有1,254百萬英鎊。(參見圖8-21) 雖然整體英國出版書籍冊數較2009年略低,約降低3.1%,但整體銷售金額卻提升2.0%,其中,外銷金額成長率更是逐年增加,2009年外銷金額約為1,203百萬英鎊,至2010年外銷成長至1,254百萬英鎊,成長率為4.3%。

(五)英國圖書平均每本銷售單價依據統計資料顯示,整體英國出版社在2010平均每本圖書銷售單價為4.22英鎊,內銷市場為平均4.29英鎊,外銷則為4.17英鎊,平均每本銷售金額均較2009高。) 由歷年英國圖書平均銷售單價資料顯示,英國圖書,不論在圖書內銷、外銷市場,平均每本單價呈現逐年上升之趨勢。過去內銷平均單價相對較高,然則,自2009年起則有定價趨於平衡、一致之狀況。內銷市場金額波動不大的情形下,未來圖書平均銷售單價可能呈現反轉的態勢。(參見圖8-22)

(六)英國圖書銷售書種分布英國圖書在2010年以非小說類圖書占26.0%最高,其次為小說類圖書排名第二,占24.9%,銷售冊數排名第三的圖書類別為兒童讀物占24.0%,教科書占16.5%,學術/專業類書籍較少,約占整體銷售種類的8.7%。(參見圖8-23)

(七)歷年英國各類圖書分布情形根據英國出版社協會所做調查,自2006年至2010年,各類圖書銷售分布狀況,主要銷售類別均以非小說類圖書、小說類以及兒童讀物為主要銷售種類,學術/專業書籍則歷年銷售比例穩定。在教科書方面,自2006年起,圖書銷售有逐漸降低的趨勢,2008年銷售比例仍有19.6%,而2010年則略為降低至16.5%。(參見圖8-24)

(八)歷年英國圖書銷售通路分布根據英國書商雜誌公布資料顯示,2010年英國圖書主要銷售通路以大型連鎖店為主,占29.0%,其次為網路通路占27.0%,再其次是超市(13.0%)及其他商店(12.0%)比例較高,其他各類通路比例皆在一成以下。 以歷年銷售通路分布觀察,英國圖書銷售通路皆以大型連鎖店為主要通路,2009年大型連鎖店銷售比例仍達到三成以上,其他如網路、超市、直購等管道,則比例約在一成左右。(參見圖8-25) 由此,更顯現2010年堪稱圖書販售通路嶄新時代的來臨,網路成為圖書銷售全新戰場,英國網路銷售圖書自2005年比例僅占8.8%,逐年提升,至2010年達到27.0%,成長率達到206.8%。網路的崛起,意味著新興的閱讀、消費模式產生,由此,也改變了過去五年來英國的圖書銷售通路分布狀況。

四、漫畫書平均消費冊數(一)日本圖書產業銷售量持續下滑根據日本書籍出版協會統計,日本出版市場2010年表現仍處於持續衰退狀況。日本書刊銷售量1995年曾達到48億冊,為歷史最高紀錄;1996年銷量為47.9億冊,減幅雖然很微小,卻是長達15年的持續不斷下降的起始。2009年是金融危機最嚴重的一年,日本書刊銷售量在這年降到29.9億冊。2010年,金融危機的影響已經減小,日本書刊銷售量為28.7億冊,比2009年減少1.2億冊,減幅為4%,與1995年的48億冊相比,合計減少了19億冊,合計減幅達40%。(中國新聞出版報,2011) 日本《出版科學研究所》提出的調查結果顯示,2010年出版物的估算銷售額為18,748億日元,較上年減少了3.1%,日本出版物銷售狀況於2009年即出現低迷氣氛,銷售金額跌破2萬億日元大關,而2010年的表現低迷態勢更為加劇。若單以書籍類銷售額觀察,書籍類銷售額為8,213億日元,較2009年減少3.3%。出版科學研究所認為,造成日本出版業持續衰退的原因,主要係由於受經濟長期不景氣、網路普及和年輕人口減少等諸多因素的疊加影響,致使下滑趨勢未能止步。 (二)日本漫畫產業出版風潮衰退漫畫書刊在日本書刊市場中占有重要地位。日本漫畫書刊的銷售額1995年曾達5,864億日元,是歷史最高紀錄。從1996年起,日本漫畫書刊的銷售額幾乎年年下降(只有2001年微增1.6%), 2009年不到4,200億日元。2010年,日本漫畫書刊的銷售額為4,091億日元,比上年減少2.3%。(中國新聞出版報,2011) 依據日本主要報刊之一《朝日新聞》報導顯示,數年前在世界各國出現的「日本漫畫風潮」如今呈現衰退趨勢,日本漫畫出版物在海外的銷量顯著下降。 日本風行的漫畫出版物,在世界各國都呈現了後繼無力的衰退現象,法國一家大型出版社畢卡於2009年代理發行了《交響情人夢》,這是一部在日本很受歡迎的青年漫畫,其內容還和法國有密切聯繫。可是,它的銷售狀況非常不理想。美國是全球動漫文化的主要集散地,也是「日本漫畫風潮」的核心地帶。每年在紐約舉行的大型動漫展「New York Comic Con」都會迎來大批觀眾,2010年短短3天的入場人數達到9萬6,000人,其中不少都是沖著日本漫畫來的。但是,就日本漫畫在美國的「銷售量」來看,卻未如預期風光亮眼,美國市場調查公司ICv2的統計資料顯示,日本漫畫在美國的銷量從2002年以後逐年上升,並於2007年達到頂峰,但此後不斷下降。到2009年時,銷售總額已經跌落到了2007年的三分之二。 《朝日新聞》將日本漫畫在美國衰退的原因歸結為「暢銷作品的青黃不接」和「電子書籍和網路盜版對紙質漫畫出版物的衝擊」。多年以前對日本漫畫在美國的推廣產生了一定宣傳作用的網路盜版也以更大的反作用力阻礙了正規出版物的發展。 (三)2010年為日本國民讀書年,亦為電子書元年2008年7月,日本國會確立2010年為日本國民讀書年,雖然面對圖書出版業的景氣寒冬,連續14年來的銷售額下降,多家出版社改採精兵簡政,甚至具有悠久出版歷史的理論社也提出了破產申請。為此,北海道書店商會、九州東販會和多家書店相繼表示,全力支持理論社度過難關。另外,部分雜誌也被迫停刊,如《廣告批評》、《彷書月刊》等兩部迷你漫畫雜誌。除了實體書出版社努力經營外,市場焦點仍集中於電子書的浪潮。隨著2010年美國亞馬遜的Kindle新型機種,也積極拓展日本書市場,同時5月份蘋果電腦ipad的熱賣,均對日本業界造成不小的衝擊。日本業界,也為了因應電子書市場,提出了許多發展措施。

(四)日本電子書市場競爭情勢依據日本《朝日新聞》報導,日本電子書已進入「戰國時代」。新力索尼(Sony)和夏普(Sharpe)兩大電子產業巨頭於2010年12月10日同時推出各自的電子閱讀器,將與蘋果電腦ipad分庭抗禮。 新力索尼推出5英寸螢幕口袋版和6英寸螢幕觸控版名為Reader電子閱讀器,能夠保存1,400冊紙質書的內容,Reader最大的特點是「只專注於讀書」,觸摸螢幕的畫面採用「電子紙」技術,只有黑白兩色。與液晶顯示方式不同,Reader沒有背景光,長時間閱讀不會使眼睛感覺疲勞。該機的另一大特色在於實現與新力索尼線上書店CONNECT Store的無縫對接,透過隨機附帶的CONNECT Reader軟體,用戶可以把自己電腦中的書籍同步到Reader中,也可以在CONNECT Store選購有版權保護的書籍。相對於「閱讀專用機」,亞馬遜的Kindle亦採用電子紙技術,但目前在市場上仍無日文版服務,新力索尼無疑搶佔市場先機。 夏普推出的Galapagos則融合了電子書、音訊和視訊的功能,具有「媒體平板電腦」的特色,結合多功能電子閱讀器,且尺寸大小更適合在上下班的車上使用。 依據《朝日新聞》分析認為,多功能電子閱讀器極有可能成為今後的主流。不過,在電子書更為普及的美國,有預測認為針對讀書專用機的電子書銷售額將大大超過多功能電子閱讀器所取得的電子書銷售額,這與新力索尼「愛好讀書的人更容易接受專用機」的判斷不謀而合。 而根據日本矢野經濟研究所推算,2010年度日本電子書的市場規模達670億日元,隨著多功能電子閱讀器和讀書專用機的不斷面世,預計2014年度電子書的市場規模將超過1,500億日元。新力索尼電子書事業部負責人野口不二夫則認為,日本的電子書市場可能繼美國之後得以高速發展,然而這一市場在日本的複雜程度也是獨一無二的,電子資料化的規格難以統一,出版界又對電子書抱有根深蒂固的警戒感,未來電子書的發展,仍有長遠而艱辛的挑戰。(中華讀書報,2011) (五)出版社連袂合作,整合數位出版資源依據日本《讀賣新聞》報導,以講談社,小學館,集英社為首的20家日本主要出版社,將於2011年冬季成立一家為促進和普及電子書的新公司。新成立的公司將會收集及保管各家出版社的數位出版物的數據,提供予各電子書店並就著作權益分配等方面提供支援服務,以促進及擴大電子書籍市場。目的是穩固日本國內的市場基礎,而亞馬遜等海外市場也將被納入。 第一波簽署加入的出版社包括:Impress Holdings、勁草書房、講談社、光文社、集英社、小學館、新潮社、築摩書房、東京大學出版會、東京電機大學出版局、版元.COM(日本出版社所構成的業界團體,代表:Pot出版等6間)、文藝春秋、平凡社、有斐閣等這些企業規模、類型都相當廣泛的出版社。 由上述新聞可發現,日本出版業者,正視市場上電子書發展趨勢更積極的以整合、合作的模式,趁勢發展,透過大型、具備發展規模的出版社業者,共同整合數位出版資源,可降低投資、轉型風險,亦可利用統一平台、人力共同發展數位出版,更可支援其他出版業者轉型。未來,亦不啻為我國發展數位圖書出版值得參考的合作模式。 (六)2010年日本圖書產業發展趨勢回顧

新書品種的減少成為2010年日本出版業的最大特徵。全年新書品種為74,714種,較前年驟減4.9%,創下了自1995年以來的最大降幅。日本出版科學研究所分析認為,眼下出版社的「體力」有所下降,而圖書批發商為了降低成本,又減少了進貨的品種。 多數的產業中,滿足顧客需求以達到顧客滿意是所有公司的目標,但在日本的出版產業缺少這樣的精神。主要有三個顧客需求是出版業應該重視的: 對一般的書籍而言,日本僅有一個配銷系統提供供應商作商品的配銷。在日本Tohan和Nippan幾乎掌握了所有的配銷市場。出版商將他們的產品供應給幾個主要的批發商,而批發商再將書賣給書店。日本並沒有其它的特殊管道以供應商品給美國和歐洲國家。這樣的情況就難以追求顧客需求之下的利基產品。 值得慶幸的是,日本2010年書籍的退貨率為39%,雜誌的退貨率為35.5%,均比以往有所下降。 五、全球圖書出版業者50強2010年英國《書商》、美國《出版商周刊》和德國《書業報告》3家業內權威雜誌聯合發佈了《全球出版業排名》,以來自英國的培生集團(Pearson)為全球50大出版業者第1名;在前50名中,以德國出版業入榜10家最多,其次是美國及日本,各入榜7家,此外,亞洲地區除了日本外,中國高等教育出版社(Higher Education Press)、韓國南韓出版社(南韓)也各有1家入榜。(參見表8-1) 若以2009年的營收來看,以多國籍的出版業者最多,達8,090.86百萬歐元,其次是英國(6,663.05百萬歐元),再其次是美國(5,956.88百萬歐元)、德國(5,728.7百萬歐元)、日本(4,372百萬歐元)、加拿大(4,137.59百萬歐元)、荷蘭(3,425百萬歐元)、法國(3,253.2百萬歐元)、西班牙(2,420.89百萬歐元)、義大利(1,432.5百萬歐元)、瑞典(654百萬歐元)、芬蘭(345百萬歐元)、比利時(318.7百萬歐元)、中國(256.6百萬歐元)、韓國(255百萬歐元)。由此可見,國際上具有競爭力的出版業者,以歐美為主,亞洲只有日本較具規模,但中國、韓國的出版集團已經開始嶄露頭角。(參見表8-1) 表8-1. 2010年全球圖書出版業50強列表

資料來源:Livres Hebdo - Frankfurt 2010 Special |

Copyright @ 2011 Government Information Office, Republic of China (Taiwan)