第參章 我國出版產業概況分析

第一節 出版產業調查母體概況探討

壹、圖書出版產業家數

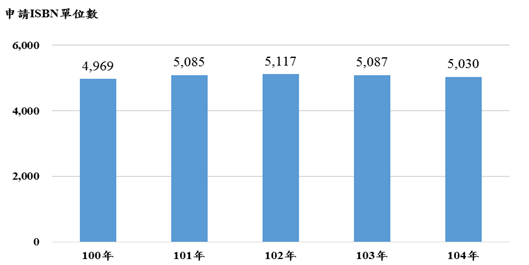

據國家圖書館國際標準書號中心公布之歷年臺灣圖書出版現況及其趨勢分析所載,臺灣地區100年申請ISBN之圖書出版單位共計4,969家,至102年成長至5,117家高峰後,即呈衰退走勢,104年申請ISBN之圖書出版單位共計5,030家。

資料來源:國家圖書館國際標準書號中心

圖參-1臺灣地區100年至104年申請ISBN之圖書出版機構家數

圖書出版產業廠商家數增加除與臺灣廢止出版法有關,其尚受相當比例出版社屬個人、小型業者與非常態經營出版機構(例如學校科系),以及部份出版社為達品牌區隔策略,至經濟部商業司申請單一公司,於國家圖書館國際標準書號中心登記多間出版社名稱,形成出版集團等因素影響。據悉,我國部份大型出版集團高峰時期旗下出版社數達30餘間之數。

據國家圖書館國際標準書號(ISBN)中心105年統計資料顯示,截至104年底我國共計17,861家圖書出版機構申請ISBN,本研究進一步索取相關統計數據,結果顯示申請ISBN編號4組號碼以上之出版社為1,043家,扣除政府機關、學校及個人,則僅有1,010家。由此可見,臺灣地區出版機構蓬勃發展,書籍出版風氣相對其他華文區域活躍,然實際出版四種以上圖書之民間營利單位則僅占5.65%。由此可見,國內圖書出版產業家數維持高成長率表象下,確實具營業活動者未逾半數。

貳、圖書出版產業經營狀況

104年圖書暨漫畫出版產業調查係以104年實際出版量逾4種業者(不包括個人及政府機關)為調查母體。根據國家圖書館國際標準書號中心所提供資料顯示,該年度國內新書ISBN碼申請量符合要求條件之出版單位計1,010家,經聯絡清查,確認104年實際出版並扣除結束營業、政府機關及個人出版等單位後,實際有效出版業者共793家[46]。

一、跨業經營情形

表參-1出版社跨業經營情形(793家)

單位:家、%

跨業項目 |

數位出版 |

數位平臺 |

網路書店(廣義) |

實體書店 |

家 數 |

381 |

38 |

287 |

142 |

比 重 |

48.05% |

4.79% |

36.19% |

17.91% |

資料來源:本研究整理

網際網路與數位匯流業已成為時代發展潮流所趨,其導致之生態環境變革顛覆現代市場與產業既定體系,過往專注於產製內容之出版產業同樣無可避免遭受數位科技應用衝擊,部份出版社與相關業者察現轉型商機,借鑒國際業者崛興步伐,以平行抑或水平業態延伸方式,進行跨產業範疇經營發展。

本研究藉查詢工商登記經營範疇、閱覽各出版機構官網,以及蒐羅相關報章雜誌專訪與網路資訊等方式,進一步觀察我國出版企業跨業經營情形。結果顯示,近半數出版企業(48.05%)除紙本書籍出版外,亦已升級轉型至數位出版業務,進一步發展電子書報、電子期刊或電子資料庫等相關業務範疇,該比重居跨域範疇首位;其次為建構便捷消費管道之網路書店(廣義)(36.19%),本研究調查所指涉之廣義網路書店係包含出版業者於官網架設具購物車功能之消費網頁,或於入口網站內設立專屬之購物平臺,專營銷售自身出版品或兼營銷售其他出版社之出版品;第三為經營實體書店通路據點[47](17.91%);而匯聚各家出版商電子書之新型態數位平臺則因所需資本與資通訊技術含量相對偏高,故當前僅有4.79%出版業者跨域挑戰。

二、出版機構區位分布

本研究根據104年出版產業調查母體資料,將其所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部地區及離島地區。

就當前母體資料顯示,全臺出版產業者最高比例(87.02%)為北部地區,其中又以臺北市(57.50%)、新北市(26.36%)所占分額最重,大臺北地區合計達83.86%之高比例。其次係位居中部地區業者(6.56%),而該區域業者又以臺中市(5.67%)為多;而南部業者則以6.43%比重列居第三,其中則以位於高雄市(7.2%)為多;東部地區則僅占0.2%。

由此可見,臺灣地區書籍出版產業者設立地點考量以商業行為與經濟活動頻繁、高人口密度、資訊發達及資源充裕之地區為主,故東部地區及離島地區出版產業者趨近於零。

表參-2出版機構區位分布

單位:家、%

編號 |

區位(縣市)別 |

家數 |

比重(%) |

北部 |

690 |

87.02% |

|

1 |

臺北市 |

456 |

57.50% |

2 |

新北市 |

209 |

26.36% |

3 |

基隆市 |

1 |

0.13% |

4 |

桃園市 |

15 |

1.89% |

5 |

新竹市 |

5 |

0.63% |

6 |

新竹縣 |

3 |

0.38% |

7 |

宜蘭縣 |

1 |

0.13% |

中部 |

52 |

6.56% |

|

8 |

苗栗縣 |

1 |

0.13% |

9 |

臺中市 |

45 |

5.67% |

10 |

彰化縣 |

4 |

0.50% |

11 |

南投縣 |

1 |

0.13% |

12 |

雲林縣 |

1 |

0.13% |

南部 |

51 |

6.43% |

|

13 |

嘉義縣 |

1 |

0.13% |

14 |

嘉義市 |

1 |

0.13% |

15 |

臺南市 |

20 |

2.52% |

16 |

高雄市 |

25 |

3.15% |

17 |

屏東縣 |

4 |

0.50% |

東部 |

0 |

0.00% |

|

18 |

花蓮縣 |

0 |

0.00% |

19 |

臺東縣 |

0 |

0.00% |

離島 |

0 |

0.00% |

|

20 |

澎湖縣 |

0 |

0.00% |

21 |

金門縣 |

0 |

0.00% |

22 |

連江縣 |

0 |

0.00% |

總計 |

793 |

100.00% |

資料來源:本研究整理

三、登記資本概況

就登記資本額而言,我國出版產業以資本額未滿100萬元業者占比最高(22.95%);其次,資本額100萬元至299萬元公司達22.07%;第三,資本額1,000萬元至3,999萬元企業占19.04%;第四,資本額500萬元至999萬元機構占比17.91%。另外,未及一成比例者分別為4,000萬元至0.99億元(5.80%)、1億元至4.99億元(5.55%)、300萬元至499萬元(5.30%),以及5億元以上(1.39%)。

進一步觀察母體組成發現,登記資本額新臺幣1,000萬元以下業者占比達68.22%,顯示我國出版產業以中小企業型態經營者居多數。資本額逾新臺幣1億元大型出版機構中,除包含旗下掌控多家品牌與書系之出版集團外,尚涵蓋跨文創產業經營之資通訊科技公司、財團法人組織,以及傳播媒體企業。

表參-3出版社登記資本額分布概況

單位:家、%

資料來源:本研究整理

四、成立年數分析

表參-4出版社成立年數分布概況

單位:家、%

資本額分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

家 數 |

91 |

141 |

269 |

292 |

比 重 |

11.48% |

17.78% |

33.92% |

36.82% |

資料來源:本研究整理

於793間出版機構中,最高比例(36.82%)係成立年數達20年以上之資深企業;其次,33.92%比例業者成立年數落於10以上而未滿20年區間;再其次,有17.78%比例乃成立年數介於5年以上而未滿10年者。另外,成立年數低於5年者則占比11.48%。綜合而論,儘管我國出版產業以中小型規模組織為主,然經營發展年數超過10年以上者占比近七成,顯示其結構相對靈活而可經市場考驗。

第二節 臺灣地區圖書行銷傳播通路業經營狀況

我國圖書行銷傳播通路可概分為團購、實體書店、郵購、直銷、網路書店與數位出版品流通販售平臺(簡稱數位平臺)等商務交易管道。實體書店係指擁有實體銷售門市之書店;直銷則指直接由業務人員或推銷人員將書直接或郵寄送達消費者;郵購、團購與網路書店乃指透過型錄或網路等方式銷售圖書;數位平臺則指藉數位服務平臺系統銷售或租賃數位出版品。前述各類書籍行銷傳播路徑,以實體書店所據市場份額最高,網路書店最具規模效應,數位平臺為當前新興趨勢且深具發展潛力,故本研究進一步針對該類業態行深入之探討。

壹、實體書店經營狀況

一、整體實體書店發展概況

104年我國知名連鎖書店結束部份營業據點,歷史悠久且各具特色之獨立書店/單一書店陸續出現關店潮,加上指標性專業書店亦宣告歇業,再度彰顯國內實體書店數量逐年遞減,且其所面臨之經營困境更形嚴峻。

根據財政部營利事業家數及銷售額統計之「書籍、雜誌零售業」資料,截至104年末,我國實體書店共2,202家,較96年2,603家衰減15.41%,計400逾家書店結束經營。而近年來我國實體書店削弱趨勢仍未顯改善,103年與104年減少家數總計逾百家,部份業者預估至109年實體書店家數恐將低於2,000家。

表參-5實體書店家數與實體書店數人口比:以財稅統計為主

單位:家、人

實體書店家數 |

各縣市實體書店數人口比 |

|||||

年度 地區 |

102年 |

103年 |

104年 |

102年 |

103年 |

104年 |

新北市 |

281 |

276 (-5) |

258 (-18) |

14,074 |

14,373 |

15,390 |

臺北市 |

504 |

476 (-28) |

477 (1) |

5,330 |

5,677 |

5,670 |

桃園市 |

161 |

146 (-15) |

146 (0) |

12,696 |

14,098 |

14,423 |

臺中市 |

299 |

300 (1) |

289 (-11) |

9,036 |

9,066 |

9,496 |

臺南市 |

215 |

207 (-8) |

208 (1) |

8,759 |

9,103 |

9,065 |

高雄市 |

253 |

245 (-8) |

248 (3) |

10,988 |

11,343 |

11,205 |

宜蘭縣 |

42 |

43 (1) |

40 (-3) |

10,916 |

10,669 |

11,453 |

新竹縣 |

38 |

41 (3) |

41 (0) |

13,960 |

13,113 |

13,221 |

苗栗縣 |

50 |

47 (-3) |

45 (-2) |

11,311 |

12,067 |

12,531 |

彰化縣 |

85 |

80 (-5) |

82 (2) |

15,247 |

16,143 |

15,720 |

南投縣 |

40 |

37 (-3) |

37 (0) |

12,931 |

13,900 |

13,770 |

雲林縣 |

46 |

44 (-2) |

40 (-4) |

15,387 |

16,031 |

17,491 |

嘉義縣 |

32 |

30 (-2) |

29 (-1) |

16,538 |

17,493 |

17,925 |

屏東縣 |

56 |

56 (0) |

59 (3) |

15,219 |

15,141 |

14,259 |

臺東縣 |

16 |

15 (-1) |

14 (-1) |

14,051 |

14,965 |

15,889 |

花蓮縣 |

49 |

44 (-5) |

43 (-1) |

6,814 |

7,577 |

7,720 |

澎湖縣 |

10 |

10 (0) |

9 (-1) |

10,040 |

10,176 |

11,367 |

基隆市 |

15 |

16 (1) |

16 (0) |

24,994 |

23,317 |

23,257 |

新竹市 |

55 |

51 (-4) |

53 (2) |

7,791 |

8,470 |

8,190 |

嘉義市 |

53 |

53 (0) |

55 (2) |

5,111 |

5,111 |

4,916 |

金門縣 |

14 |

15 (1) |

13 (-2) |

8,622 |

8,515 |

10,215 |

連江縣 |

0 |

0 (-) |

0 (-) |

- |

- |

- |

總計 |

2,314 |

2,232 (-82) |

2,202 (-30) |

10,101 |

10,499 |

10,669 |

資料來源:財政部營利事業家數及銷售額統計

註:括弧內為較前一年度減少之書店家數

進一步檢視各縣市實體書店與人口數間之相對比例,該數據顯示每人平均可分配實體書店家數持續遞減,就102年各縣市實體書店數及人口比觀之,臺北市實體書店504家而人口數計268.7萬,平均5,330位臺北市民可分配一家書店;然於104年,該年度臺北市實體書店473家而人口數270.5萬人,該數據已升至5,670位臺北市民可分配一家書店。儘管臺北市實體書店呈逐年遞減趨勢,但實體書店數量仍位居全國首位,中南部區域實體書店總量與其相較下數量益形懸殊更少,部份縣市甚至未有實體書店存在。

僅就臺灣本島而論,102年臺東縣實體書店為16家,敬陪全國實體書店數末座,該縣人口22.4萬人,約1.4萬位縣民方可分配至一家書店;而對照截至104年末數據觀察,臺東縣實體書店僅剩14家而人口數計22.5萬人,平均1.6萬位縣民方才分配至一家書店,嬋聯臺灣本島實體書店最少縣市。

至於外島實體書店數量部份,近年來該區域無明顯波動,102年金門縣內計14家實體書店、澎湖縣10家而連江縣未有實體書店存在;104年金門縣擁有實體書店降至13家、澎湖縣9家,而連江縣仍未有類似業態出現。

整體而言,受網路書店通路益趨蓬勃發展、圖書銷售通路折扣廝殺愈形劇烈,以及店面租賃支出、與經營成本日漸高漲等相關因素衝擊,諸多實體書店面臨營業額衰退與資源耗盡無以為繼之窘境,最終僅得宣告歇業或倒閉(下表)。

表參-6實體書店之營業額與變動率:以財稅統計為主

單位:新臺幣千元

年度 地區 |

102年 |

103年 |

104年 |

新北市 |

2,512,483 |

2,358,411 (-6.13%) |

2,202,881 (-6.59%) |

臺北市 |

11,249,276 |

11,186,222 (-0.56%) |

11,159,041 (-0.24%) |

桃園市 |

803,485 |

714,019 (-11.13%) |

637,541 (-10.71%) |

臺中市 |

1,659,495 |

1,545,833 (-6.85%) |

1,556,336 (0.68%) |

臺南市 |

4,138,608 |

3,916,620 (-5.36%) |

3,877,234 (-1.01%) |

高雄市 |

1,449,681 |

1,366,869 (-5.71%) |

1,284,992 (-5.99%) |

宜蘭縣 |

181,412 |

120,495 (-33.58%) |

122,103 (1.33%) |

新竹縣 |

174,274 |

170,729 (-2.03%) |

166,464 (-2.50%) |

苗栗縣 |

235,525 |

158,663 (-32.63%) |

134,574 (-15.18%) |

彰化縣 |

434,145 |

487,857 (12.37%) |

458,740 (-5.97%) |

南投縣 |

112,673 |

104,427 (-7.32%) |

97,824 (-6.32%) |

雲林縣 |

142,326 |

130,051 (-8.62%) |

125,368 (-3.60%) |

嘉義縣 |

104,631 |

92,579 (-11.52%) |

84,544 (-8.68%) |

屏東縣 |

148,227 |

147,258 (-0.65%) |

132,587 (-9.96%) |

臺東縣 |

92,952 |

97,714 (5.12%) |

94,284 (-3.51%) |

花蓮縣 |

206,002 |

184,772 (-10.31%) |

177,609 (-3.88%) |

澎湖縣 |

18,807 |

19,170 (1.93%) |

19,151 (-0.10%) |

基隆市 |

106,049 |

103,688 (-2.23%) |

123,550 (19.16%) |

新竹市 |

524,873 |

500,301 (-4.68%) |

497,935 (-0.47%) |

嘉義市 |

336,754 |

333,623 (-0.93%) |

328,857 (-1.43%) |

金門縣 |

18,245 |

21,277 (16.62%) |

18,712 (-12.06%) |

連江縣 |

- |

- (-) |

- (-) |

總計 |

24,649,923 |

23,760,578 (-3.61%) |

23,300,327 (-1.94%) |

資料來源:財政部營利事業家數及銷售額統計

註:括弧內為較前一年度減少之銷售額變動率

二、獨立書店/單一書店調查母體概況

前述實體書店數據取自財政部營利事業家數及銷售額統計之「書籍、雜誌零售業」項目,受原始資料限制,其中尚包含非屬該行業範疇業者與非一般性書籍書店,例如以販售文具為主的書局,與當前所關切之主要大眾圖書通路業者之經營內涵有所差異。

承上,由於前述「書籍、雜誌零售業」104年2,202家業者,無法藉由客觀判斷該行業之報稅廠商是否均有販售圖書之營業行為,因此為確認實體通路確有經營販售圖書活動者方為本調查對象,故本研究以104年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、105年福爾摩沙書店地圖手冊,以及網路推薦名單等資料來源為基礎,以排除販售文具用品與參考書籍之獨立書店/單一書店為主要調查對象,經聯絡清查,確認104年實際販售圖書並扣除結束營業、停歇業與解散撤銷等單位後,最終有效獨立書店/單一書店業者共884家。

為了解當前調查母體組成背景,本研究將進一步針對其跨業經營、區位分布、登記資本與成立年數等項目,歸納探討概述如下。

(一)跨業經營情形

表參-7獨立書店/單一書店跨業經營情形:本研究盤點實際販售圖書者

單位:家、%

跨業項目 |

實體出版 |

數位出版 |

數位平臺 |

網路書店(廣義) |

家 數 |

0 |

0 |

13 |

97 |

比 重 |

0.00% |

0.00% |

1.47% |

10.97% |

資料來源:本研究整理

同前所述,資通訊技術發展與傳播媒體變革已顛覆現代市場與產業既定體系,過往專注於銷售紙本書籍之獨立書店/單一書店同無可避免遭受網路零售業者競爭排擠,部份書店與相關業態經營者體察網路商機,借鑒國際業者發展經驗,以資源整合或業務延伸方式,進行跨產業範疇經營發展。

本研究藉查詢工商登記經營範疇、閱覽各獨立書店/單一書店官網,以及蒐羅相關報章雜誌專訪與網路資訊等方式,進一步觀察我國獨立書店/單一書店跨業經營情形。結果顯示,僅一成獨立書店/單一書店(10.97%)於門市經營據點外,進一步升級轉型至網路書店(廣義)業務,而該比重已居跨域範疇首位;發展新型態數位平臺者則未及一成(1.47%),且其均為大型出版社或跨域資通訊企業兼營之網路書店(廣義);值得注意的是,目前尚無獨立書店/單一書店業者延伸業務至實體出版與數位出版範疇,此或係出版涉及業務與流通行銷事業差異甚大,且其轉換成本與進入門檻相對偏高之故。

(二)區位分布概述

表參-8獨立書店/單一書店區位分布:本研究盤點實際販售圖書者

單位:家、%

編號 |

區位(縣市)別 |

家數 |

比重(%) |

北部 |

352 |

39.82% |

|

1 |

臺北市 |

175 |

19.80% |

2 |

新北市 |

70 |

7.92% |

3 |

基隆市 |

5 |

0.57% |

4 |

桃園市 |

47 |

5.32% |

5 |

新竹市 |

24 |

2.71% |

6 |

新竹縣 |

12 |

1.36% |

7 |

宜蘭縣 |

19 |

2.15% |

中部 |

256 |

28.96% |

|

8 |

苗栗縣 |

15 |

1.70% |

9 |

臺中市 |

147 |

16.63% |

10 |

彰化縣 |

44 |

4.98% |

11 |

南投縣 |

21 |

2.38% |

12 |

雲林縣 |

29 |

3.28% |

南部 |

234 |

26.47% |

|

13 |

嘉義縣 |

19 |

2.15% |

14 |

嘉義市 |

24 |

2.71% |

15 |

臺南市 |

78 |

8.82% |

16 |

高雄市 |

88 |

9.95% |

17 |

屏東縣 |

25 |

2.83% |

東部 |

31 |

3.51% |

|

18 |

花蓮縣 |

21 |

2.38% |

19 |

臺東縣 |

10 |

1.13% |

離島 |

11 |

1.24% |

|

20 |

澎湖縣 |

9 |

1.02% |

21 |

金門縣 |

2 |

0.23% |

22 |

連江縣 |

0 |

0.00% |

總計 |

884 |

100.00% |

資料來源:本研究整理

本研究同樣根據104年出版產業調查母體資料,將其所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部地區及離島地區。

就當前母體資料顯示,全臺獨立書店/單一書店業者最高比例(39.82%)為北部地區,其中又以臺北市(19.80%)、新北市(7.92%)所占分額最重,大臺北地區合計達27.72%之比例。其次係位居中部地區業者(28.96%),而該區域業者又以臺中市(16.63%)為多;而南部業者則以26.47%比重列居第三,其中則以位於高雄市(9.95%)為多;東部與離島地區則分別占3.51%及1.24%。

由此可見,我國獨立書店/單一書店業者設立地點考量同樣以商業行為與經濟活動頻繁、高人口密度、資訊發達及資源充裕之地區為主,故東部地區及離島地區出版產業者均未及一成。

(三)登記資本概況

就登記資本額而言,我國獨立書店/單一書店以資本額未滿100萬元業者占比最高(74.32%);其次,資本額100萬元至299萬元公司為10.07%;第三,資本額500萬元至999萬元企業占6.56%。另外,比例未達5%者分別為資本額1,000萬元至3,999萬元(4.41%)、300萬元至499萬元(2.15%)、1億元至4.99億元(1.36%)、4,000萬元至0.99億元(0.57%),以及5億元以上(0.57%)。

進一步觀察母體組成發現,登記資本額新臺幣1,000萬元以下業者占比達93.10%,顯示我國獨立書店/單一書店以中小企者型態經營者居多數。登記資本額逾新臺幣1億元之獨立書店/單一書店業態,範疇涵蓋大型出版集團兼營門市事據點、跨文創產業經營之資通訊科技公司、量販批發店與百貨零售業之圖書部門,以及財團法人等。

表參-9獨立書店/單一書店登記資本額分布概況:本研究盤點實際販售圖書者

單位:家、%

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

(四)成立年數分析

表參-10獨立書店/單一書店成立年數分布概況:本研究盤點實際販售圖書者

單位:家、%

資本額分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

家 數 |

99 |

92 |

261 |

432 |

比 重 |

11.20% |

10.41% |

29.52% |

48.87% |

資料來源:本研究整理

於884間獨立書店/單一書店中,其最高比例(48.87%)係成立年數達20年以上之老牌書店;其次,29.52%比例業者成立年數落於10以上而未滿20年區間;再其次,有11.20%比例乃成立年數低於5年者。另外,成立年數介於5年以上而未滿10年者則占比10.41%。綜合而論,儘管我國獨立書店/單一書店以中小型規模為主,然經營發展年數超過10年以上者占比近八成,顯示當前其雖面臨嚴峻挑戰,然其經營策略相對彈性而可隨機變動,進而可通過市場考驗與擁有固定消費族群。

三、連鎖書店發展概況

據臺灣連鎖暨加盟協會出版《2016臺灣連鎖店年鑑》所載,連鎖書店歸類於流行時尚業內之圖書文具與文化複合類項目。104年度店數較103年度維持於零成長,總家數為19家;總店舖數為369家,65.12%為直營店;34.88%為加盟店,平均每家店面坪數為165坪。

表參-11連鎖書店經營情形

單位:家、坪

編號 |

品牌名稱 |

營業項目 |

總店數 |

直營(含專櫃) |

加盟 |

平均坪數 |

|

總計 |

367 |

239 |

128 |

165 |

|||

1 |

金玉堂 |

圖書文具 |

123 |

9 |

114 |

92 |

|

2 |

金石堂 |

圖書文具 |

59 |

47 |

12 |

150 |

|

3 |

誠品 |

圖書文具 |

42 |

42 |

0 |

- |

|

4 |

諾貝爾 |

圖書文具 |

17 |

17 |

0 |

300 |

|

5 |

敦煌 |

圖書文具 |

22 |

22 |

0 |

100 |

|

6 |

建宏書局 |

圖書文具 |

5 |

4 |

1 |

280 |

|

7 |

Fnac法雅客 |

文化複合 |

12 |

12 |

0 |

500 |

|

8 |

墊腳石 |

圖書文具 |

12 |

12 |

0 |

100 |

|

9 |

五南文化廣場 |

圖書文具 |

7 |

7 |

0 |

100 |

|

10 |

九乘九文具 |

圖書文具 |

12 |

12 |

0 |

270 |

|

11 |

聯經 |

圖書文具 |

2 |

2 |

0 |

100 |

|

12 |

紀伊國屋 |

圖書文具 |

4 |

4 |

0 |

180 |

|

13 |

書田 |

圖書文具 |

2 |

2 |

0 |

80 |

|

14 |

麗文文化事業 |

圖書文具 |

20 |

20 |

0 |

- |

|

15 |

若水堂 |

簡體圖書 |

5 |

5 |

0 |

100 |

|

16 |

茉莉二手文具 |

圖書文具 |

6 |

6 |

0 |

- |

|

17 |

政大書城 |

圖 書 |

4 |

4 |

0 |

- |

|

18 |

穎城文化廣場 |

圖書文具 |

7 |

6 |

1 |

40 |

|

19 |

何嘉仁書店 |

圖書文具 |

6 |

6 |

0 |

100 |

|

資料來源:臺灣連鎖暨加盟協會《2016臺灣連鎖店年鑑》

註:本表刪除僅販售文具或分店未達三家之公司

由於連鎖加盟書店受企業總部策略規劃一定程度影響,故其組織結構與發展考量與一般獨立書店/單一書店業者必呈現部份差異,需進一步分離探討。是故,本研究以104年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、臺灣連鎖店年鑑,以及網路推薦名單等資料來源為基礎,以排除販售文具用品與參考書籍之一般書店為主要調查對象,經聯絡清查,確認104年實際販售圖書並扣除結束營業、停歇業與解散撤銷等單位後,最終有效連鎖加盟業者共187家。

為了解當前調查母體組成背景,本研究將進一步針對其跨業經營、區位分布、登記資本與成立年數等項目,歸納探討概述如下。

(一)跨業經營情形

整體而言,我國連鎖加盟書店業者多數仍聚焦於實體通路據點之經營,除部份企業總部將業務範疇擴展至網路書店(廣義),以及出版業者所延伸經營連鎖書店外,目前其餘經營者仍未涉足跨業經營事務。

(二)區位分布概述

表參-12連鎖加盟書店區位分布

單位:家、%

編號 |

區位(縣市)別 |

家數 |

比重(%) |

北部 |

43 |

22.99% |

|

1 |

臺北市 |

13 |

6.95% |

2 |

新北市 |

11 |

5.88% |

3 |

基隆市 |

0 |

0.00% |

4 |

桃園市 |

10 |

5.35% |

5 |

新竹市 |

1 |

0.53% |

6 |

新竹縣 |

2 |

1.07% |

7 |

宜蘭縣 |

6 |

3.21% |

中部 |

59 |

31.55% |

|

8 |

苗栗縣 |

4 |

2.14% |

9 |

臺中市 |

39 |

20.86% |

10 |

彰化縣 |

7 |

3.74% |

11 |

南投縣 |

3 |

1.60% |

12 |

雲林縣 |

6 |

3.21% |

南部 |

81 |

43.32% |

|

13 |

嘉義縣 |

7 |

3.74% |

14 |

嘉義市 |

0 |

0.00% |

15 |

臺南市 |

31 |

16.58% |

16 |

高雄市 |

32 |

17.11% |

17 |

屏東縣 |

11 |

5.88% |

東部 |

3 |

1.60% |

|

18 |

花蓮縣 |

1 |

0.53% |

19 |

臺東縣 |

2 |

1.07% |

離島 |

1 |

0.53% |

|

20 |

澎湖縣 |

0 |

0.00% |

21 |

金門縣 |

1 |

0.53% |

22 |

連江縣 |

0 |

0.00% |

總計 |

187 |

100.00% |

資料來源:本研究整理

本研究同樣根據104年出版產業調查母體資料,將其所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部地區及離島地區。

就當前母體資料顯示,全臺連鎖加盟書店業者最高比例(43.32%)為南部地區,其中又以高雄市(17.11%)、臺南市(16.58%)所占分額最重,兩地區合計達33.69%之高比例。其次係位居中部地區業者(31.55%),而該區域業者又以臺中市(20.86%)為多;而北部業者則以22.99%比重列居第三,其中則以位於臺北市(6.95%)居高;東部與離島地區則分別占1.60%及0.53%。

此結果與出版社、獨立書店/單一書店、網路書店(廣義)與數位平臺等業者區位分布呈明顯差異,其係部份連鎖加盟業者經營根據地以中南部地區為主,北部地區因經營成本偏高而展店數相對較少。然整體而言,我國連鎖加盟書店業者設立地點考量同樣以商業行為與經濟活動頻繁、高人口密度、資訊發達及資源充裕之縣市為主,且多緊鄰教育機構或座落於文教區,故東部地區及離島地區連鎖加盟店數仍相對偏低。

(三)登記資本概況

就登記資本額而言,我國連鎖加盟書店以資本額未滿100萬元業者占比最高(31.55%);其次,資本額500萬元至999萬元公司為21.39%;第三,資本額100萬元至299萬元企業占20.32%;第四,300萬元至499萬元居12.83%。另外,比例未達一成者分別為資本額1,000萬元至3,999萬元(9.09%)、1億元至4.99億元(2.67%)、4,000萬元至0.99億元(1.60%),以及5億元以上(0.53%)。

進一步觀察母體組成發現,登記資本額新臺幣1,000萬元以下業者占比達86.10%,顯示我國連鎖加盟書店以中小企業型態經營者居多數。登記資本額逾新臺幣1億元之連鎖加盟書店業者,則以創意生活百貨與複合式經營者為主。

表參-13連鎖加盟書店登記資本額分布概況

單位:家、%

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

(四)成立年數分析

表參-14連鎖加盟成立年數分布概況

單位:家、%

資本額分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

家 數 |

51 |

63 |

50 |

23 |

比 重 |

27.27% |

33.69% |

26.74% |

12.30% |

資料來源:本研究整理

於187間連鎖加盟書店中,其最高比例(33.69%)係成立年數介於5年以上而未滿10年者;其次,27.27%比例業者成立年數低於5年;再其次,有26.74%比例乃成立年數落於10以上而未滿20年區間者。另外,成立年數達20年以上之老牌書店則占比12.30%。綜合而論,我國連鎖加盟書店以中小型規模為主,且經營年數不足10年者占比逾六成,顯示連鎖加盟總部面對部份績效欠佳據點時,傾向於結束經營而另尋他址,待營運步軌道且客群穩定後方考量擴展規模或嘗試複合式發展。

(五)經營績效概述

國內過往曾連鎖書店體系以新學友、金石堂與誠品等三大品牌為主,全盛時期各業者旗下擁數十至逾百家分店。然,新學友書局受自然災害重創後,艱辛求存至100年仍全面結束營業;金石堂十年來從110家分店萎縮至約50家,旗艦店亦已於104年關閉;而近年誠品雖以年均五店之擴展步伐發展,然因部份據點績效欠佳而結束營業,故仍維持四十餘家,且部份消費者認為其商場規模日益擴增,型態已非書店而似百貨。整體而言,我國連鎖書店業者處境棘困而前景未明。

根據過往調查顯示,大型連鎖書店銷售量占書商整體圖書銷售之三至四成,一旦連鎖書店營運出現危機,將連帶影響中游與上游廠商。故連鎖書店之營運狀況攸關國內圖書出版產業正常發展。受近年營收欠佳景況影響,連鎖書店雖感經營壓力益趨沉重,然其業已積極整合旗下銷售據點資源,衡量與調整書店體質,思考未來經營方向,並提出各類通路轉型與複合式發展計畫,力求活化通路特性。

貳、網路書店(廣義)經營狀況

如前所述,本研究調查所指涉之網路書店係廣義包含網路平臺上專營銷售自身出版品或兼營銷售其他出版社之出版品。目前除通路型網路書店(廣義)外,當前已有部份出版社或實體書店,於網路架構銷售平臺,建置便捷消費者選購書籍,以及快速結帳、配送圖書商品之網路書店系統。而由於我國尚無完整之網路書店名單與相關政府報告,故本研究以104年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、中華徵信所企業資料庫,以及網路推薦名單與關鍵字搜尋等資料來源為基礎,將利用網際網路銷售圖書,並建構完備金流與物流系統之網路書店(廣義)列為主要調查對象。經聯絡清查,確認104年實際運用網路販售圖書,並扣除結束營業、停歇業與解散撤銷等單位,最終有效網路書店(廣義)業者共25家。

為了解當前調查母體組成背景,本研究將進一步針對其跨業經營、區位分布、登記資本與成立年數等項目,歸納探討概述如下。

一、跨業經營情形

表參-15網路書店(廣義)跨業經營情形

單位:家、%

跨業項目 |

實體出版 |

數位出版 |

數位平臺 |

實體書店 |

家 數 |

17 |

8 |

8 |

5 |

比 重 |

68.00% |

32.00% |

32.00% |

20.00% |

資料來源:本研究整理

有鑑於近年資通訊科技發展與全球化進程加速,另有新興商業模式崛起等外在環境因素影響,企業經營策略隨環境快速變遷而行適當調整之壓力亦與日俱增。於此背景下,出版產業內相關業態經營者察現跨業經營商機,借鑒國際業者發展歷程,以水平或垂直型企業資源整合模式延伸,進行多角化策略經營。

本研究進一步查詢公司登記經營業務內容、瀏覽各網路書店(廣義)官網,以及蒐羅相關報章雜誌專訪與網路資訊等方式,進一步觀察我國網路書店(廣義)跨業經營情形。結果顯示,逾六成網路書店(廣義)(68.00%)涉及實體出版業務,該比重居跨域範疇首位;兼營數位出版(32.00%)與跨足數位平臺(32.00%)發展同列第二序位;建構實體書店通路據點者則位居最末,其份額占整體網路書店業者20.00%。

儘管網路書店跨業經營比重相對出版社與實體書店等項目高,然進一步分析其組成背景後察知,該型態內有相當比例為大型出版機構、資通訊企業與傳播媒體公司,網路書店僅為事業體布局一環,其經營重心在於出版業務、數位平臺或實體通路據點,以網路書店為事業核心之業者則多朝擴展零售範疇發展,而極少涉及出版相關業務。

二、區位分布概述

表參-16網路書店(廣義)區位分布

單位:家、%

編號 |

區位(縣市)別 |

家數 |

比重(%) |

1 |

北部 |

24 |

96.00% |

2 |

中部 |

1 |

4.00% |

3 |

南部 |

0 |

0.00% |

4 |

東部 |

0 |

0.00% |

5 |

離島 |

0 |

0.00% |

總計 |

25 |

100.00% |

資料來源:本研究整理

本研究同樣根據104年出版產業調查母體資料,將其所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部地區及離島地區。

就當前母體資料顯示,全臺出版產業者最高比例(96.00%)為北部地區,臺北市(76.00%)與新北市(20.00%)兩區域即囊括全數業者。其次係位居中部地區業者(4.00%),而該區域同樣集中於臺中市;而南部、東部與離島地區則未有此業態經營者進駐。

此顯示,臺灣網路書店總部設立地點同樣集中於商業行為與經濟活動頻繁、人口密集、資通訊建設完備及資源充裕之地區,其僅物流中心與配送據點分散於全臺各地,以節約倉儲成本與便捷配送商品。

三、登記資本概況

就登記資本額而言,我國網路書店(廣義)以資本額1,000萬元至3,999萬元業者占比最高(32.00%);資本額落為4,000萬元至0.99億元與1億元至4.99億元區間之公司(20.00%)同列次位;第四,資本額5億元以上企業占16.00%。另外,未及一成比例者分別為100萬元至299萬元(4.00%)、300萬元至499萬元(4.00%)、資本額500萬元至999萬元(1.39%),以及資本額未滿100萬元者(0.00%)。

進一步觀察母體組成發現,登記資本額逾新臺幣1,000萬元業者占比達88.00%,顯示我國網路書店(廣義)經營規模相對整體出版社與實體書店等業態高,此或與網路書店(廣義)所需資金偏高,需建構完備金流與物流系統,以及掌控相關資通訊技術有關。

表參-17網路書店(廣義)登記資本額分布概況

單位:家、%

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

四、成立年數分析

表參-18經營網路書店(廣義)之出版社成立年數分布概況

單位:家、%

資本額分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

家 數 |

1 |

5 |

8 |

11 |

比 重 |

4.00% |

20.00% |

32.00% |

44.00% |

資料來源:本研究整理

於25間網路書店(廣義)中,其最高比例(44.00%)係耕耘出版產業達20年以上之資深出版社;其次,32.00%比例業者成立年數落於10以上而未滿20年區間;再其次,有20.00%比例乃成立年數介於5年以上而未滿10年者;居末者為成立年數低於5年者(4.00%)。綜合而論,我國網路書店(廣義)以跨域發展之大型企業為主,經營10年以上者占比逾七成,顯示於出版產業中經營資歷較長之企業組織結構相對穩定且資金充裕,較能掌握產業交易運作規則及脈絡,方有能力架構相關交易系統與聘僱所需人才,部份業者甚至涵蓋業務範疇至物流配貨領域之中。

參、數位平臺經營狀況

與網路書店概況相同,我國尚無完整之數位平臺名單與相關政府報告,故本研究以104年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、中華徵信所企業資料庫,以及網路推薦名單與關鍵字搜尋等資料來源為基礎,將藉由數位服務平臺系統銷售或租賃數位出版品之業者納為主要調查對象。經聯絡清查,確認104年實際運用數位服務平臺販售或租賃一般圖書,並進一步扣除結束營業、停歇業與解散撤銷等單位後,最終有效數位平臺業者共27家。

為了解當前調查母體組成背景,本研究將進一步針對其跨業經營、區位分布、登記資本與成立年數等項目,歸納探討概述如下。

一、跨業經營情形

表參-19數位平臺跨業經營情形

單位:家、%

跨業項目 |

實體出版 |

數位出版 |

網路書店(廣義) |

實體書店 |

家 數 |

6 |

6 |

8 |

1 |

比 重 |

22.22% |

22.22% |

29.63% |

3.70% |

資料來源:本研究整理

考量數位匯流為時勢所趨,加上消費者閱讀媒介逐漸轉移至隨身智慧裝置等外在環境因素影響,部份出版社、科技業者與相關製造業廠商察現此轉型商機,相繼以進行企業資源整合或透過異業結盟方式,進行跨領域發展與多角化策略經營。

本研究進一步查詢公司登記經營業務內容、瀏覽各數位平臺官網,以及蒐羅相關報章雜誌專訪與網路資訊等方式,進一步觀察我國相關業者跨業經營情形。結果顯示,近三成數位平臺(29.63%)涉及網路書店業務,該比重居跨域範疇首位;兼營實體出版(22.22%)與跨足數位出版(22.22%)發展同列第二序位;建構實體書店通路據點者則位居最末,其份額僅占整體數位平臺業者3.70%。

與網路書店情況相似,數位出版業者跨業經營比重相對出版社與實體書店等項目高,然進一步分析其組成背景後察知,該型態內有相當比例為大型出版機構、資通訊企業、傳播媒體公司與相關內容領域業者,數位平臺僅為事業體布局一環,其經營重心在於內容產製、資通訊科技研發或行銷通路經營,以數位平臺為事業核心之業者則多朝數位版權管理與版權經紀範疇發展,較少涉及編輯出版業務。

二、區位分布概述

表參-20數位平臺區位分布

單位:家、%

編號 |

區位(縣市)別 |

家數 |

比重(%) |

1 |

北部 |

26 |

96.30% |

2 |

中部 |

1 |

3.70% |

3 |

南部 |

0 |

0.00% |

4 |

東部 |

0 |

0.00% |

5 |

離島 |

0 |

0.00% |

總計 |

27 |

100.00% |

資料來源:本研究整理

本研究同樣根據104年出版產業調查母體資料,將其所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部地區及離島地區。

就當前母體資料顯示,全臺數位平臺產業者最高比例(96.30%)為北部地區,其中又以臺北市(62.96%)、新北市(29.63%)所占份額最重,大臺北地區合計達92.59%之高比例。其次係位居中部地區業者(3.70%),而該區域同樣集中於臺中市;而南部、東部與離島地區則未有此業態經營者進駐。

由此可見,臺灣地區數位平臺業者設立地點同樣集中於商業行為與經濟活動頻繁、高人口密度、資通訊基礎建設完備及資源充裕之地區為主,故東部地區及離島地區數位平臺業者趨近於零。

三、登記資本概況

就登記資本額而言,我國數位平臺以資本額1億元至4.99億元業者占比最高(40.74%);其次,資本額4,000萬元至0.99億元達22.22%;第三,資本額1,000萬元至3,999萬元企業占14.81%。另外,未及一成比例者分別為資本額5億元以上(7.41%)、未滿100萬元(3.70%)、100萬元至299萬元(3.70%)、300萬元至499萬元(3.70%)、以及資本額500萬元至999萬元(1.39%)者。

進一步觀察母體組成發現,登記資本額逾新臺幣1,000萬元業者占比達85.19%,顯示我國數位平臺經營規模相對整體出版社與實體書店等業態高,此或與其所需資金相對偏高,且需掌握相關資通訊與數位版權管理技術有關。

表參-21數位平臺登記資本額分布概況

單位:家、%

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

四、成立年數分析

表參-22數位平臺成立年數分布概況

單位:家、%

資本額分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

家 數 |

2 |

11 |

11 |

3 |

比 重 |

7.41% |

40.74% |

40.74% |

11.11% |

資料來源:本研究整理

於27間出版機構中,其最高比例(40.74%)係成立年數介於5年以上而未滿10年與10以上而未滿20年區間者;其次,11.11%比例業者落於成立年數達20年以上之資深企業。綜合而論,儘管我國數位平臺以大型資訊企業為主,其經營資歷相對出版業者、實體書店與網路書店淺而較具創新思惟,顯示其企業組織結構相對穩定且具開發能力,經營策略相對彈性而可應對市場需求快速變化之考驗。

肆、臺灣地區大型圖書出版及行銷通路營收情形

一、營收淨額排名

根據中華徵信所《2016TOP5000臺灣地區大型企業排名》之調查,104年進入國內5000大企業排名中的圖書出版產業者有7家,圖書出版行銷業者有6家。依營收淨額來看,圖書出版產業者及圖書出版行銷業者的經營規模有所差距。圖書出版產業者除了城邦文化事業的營收淨額達10億元以上外,其餘企業營收皆在10億以下;而圖書出版行銷業者則是除了松崗資產管理的營收在10億元以下,其餘皆在10億元以上。

而經營數位出版事業與通路之廠商中,以博客來數位科技及聯合線上此兩家業者營收最高;其中,博客來數位科技為國內最大網路書店,以該公司營收約6成來自圖書銷售收入[48]計算,圖書之營收淨額約35.5億餘元。此一營收表現與出版行銷業中營收最高之誠品相比,以誠品書店營收約占30%[49]來計算,其書店之書籍銷售營收淨額約12.8億元,低於博客來數位科技。同時,博客來數位科技之圖書營收淨額亦高於其他任一家出版行銷公司,由此足見博客來數位科技為目前國內最大實體圖書銷售管道之一。

二、經營成效

至於營收成長表現方面,出版產業之代表性廠商的整體營收呈現微幅下滑1.12%,而經營行銷通路之出版行銷業代表性業者,其營收則出現微幅成長,顯示產業上下游代表性廠商之不同營收情況;下游行銷通路業者因單純收取服務費用,並具轉嫁發行成本及處理退貨成本之能力,而且通路可綜合經營其他業務或產品,因此營收成長情況較產業上游之出版產業者為佳。至於數位出版事業部份,博客來數位科技及聯合線上兩家公司的營收皆呈現成長。

另外,雖然整體出版產業近年營業額成長趨緩或下滑,但從下表代表性廠商之營收表現可以看出,個別業者亦可能因特殊市場利基或經營模式差異獲取營收成長動態。而藉由探討營收持續成長之相關業者的經營模式,亦可進一步研討產業未來可行之發展或轉型方向。

表參-23 104年出版產業及出版行銷業之代表性廠商營收表現

排名 |

企業 |

服務業營收淨額排名 |

營收淨額(百萬元) |

營收成長率(%) |

稅前純益(百萬元) |

純益率(%) |

員工人數(人) |

生產力指標(千元) |

備註 |

|

出版產業 |

1 |

城邦文化事業 |

607 |

1,744 |

-1.86 |

139 |

7.96 |

525 |

265 |

旗下有五大出版事業單位,合計超過三十家出版社 |

2 |

三民書局 |

1,104 |

684 |

-9.08 |

26 |

3.86 |

169 |

156 |

出版綜合圖書 |

|

3 |

遠流出版事業 |

1,338 |

482 |

31.79 |

31 |

6.43 |

138 |

225 |

出版綜合圖書 |

|

4 |

時報文化出版事業 |

1,464 |

400 |

11.53 |

36 |

8.90 |

130 |

274 |

出版綜合圖書 |

|

5 |

青文出版社 |

1,855 |

230 |

-17.85 |

- |

- |

75 |

- |

以出版漫畫、輕小說為主 |

|

6 |

聯經出版事業 |

2,042 |

168 |

-3.45 |

- |

- |

82 |

- |

出版綜合圖書 |

|

7 |

幼獅文化 |

2,063 |

160 |

- |

- |

- |

91 |

- |

以出版青少年優良讀物為主 |

|

累計 |

- |

3,868 |

11 |

232 |

- |

1,210 |

- |

|||

出版行銷業 |

1 |

誠品 |

310 |

4,264 |

3.40 |

104 |

2.44 |

975 |

107 |

|

2 |

高見文化行銷 |

674 |

1,527 |

-5.93 |

22 |

1.42 |

86 |

252 |

||

3 |

大智通文化行銷 |

677 |

1,512 |

10.31 |

134 |

8.82 |

266 |

502 |

||

4 |

聯合發行 |

691 |

1,467 |

0.21 |

32 |

2.16 |

226 |

140 |

||

5 |

金石堂圖書 |

831 |

1,073 |

-12.52 |

- |

- |

360 |

- |

||

6 |

松崗資產管理 |

1,862 |

201 |

-14.81 |

- |

- |

- |

- |

||

累計 |

- |

10,044 |

-19 |

292 |

15 |

1,913 |

1,001 |

|||

無店面零售業 |

1 |

博客來數位科技 |

230 |

5,916 |

14.44 |

433 |

7.32 |

271 |

1,599 |

|

網路資訊供應業(數位出版與通路部份) |

2 |

聯合線上 |

1,737 |

278 |

1.07 |

18 |

6.52 |

187 |

97 |

|

前500大服務業 |

- |

- |

-3.99(平均) |

- |

7.59(平均) |

- |

- |

|||

註:生產力指標=稅後純益/員工人數。

資料來源:中華徵信所《2016 TOP 5000臺灣地區大型企業排名》,頁674。

第三節 臺灣地區圖書進出口金額及數量統計

根據經濟部國際貿易局「中華民國輸出入貨品分類表」(簡稱C.C.CCode)的分類,圖書類號列僅能清楚區分出四類,分別是「4901.10.00.00-0書籍、小冊、傳單及類似印刷品、單頁,是否摺疊者均在內」、「4901.91.00.00-2字典及百科全書,及其分期發行者」、「4901.99.90.00-5其他書籍、小冊、傳單及類似印刷品,非單頁者」及「4903.00.10.00-8兒童圖畫書」。

壹、近三年各類圖書進出口概況

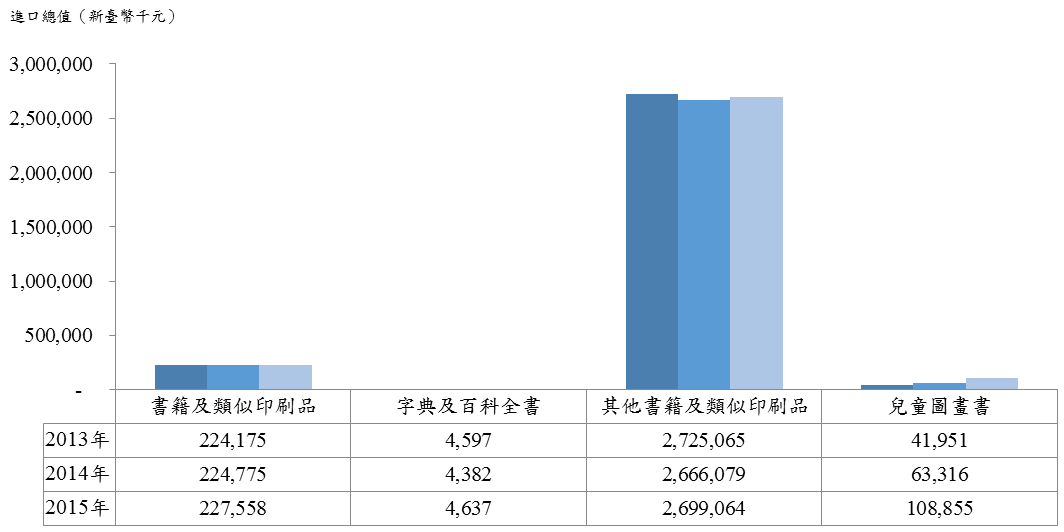

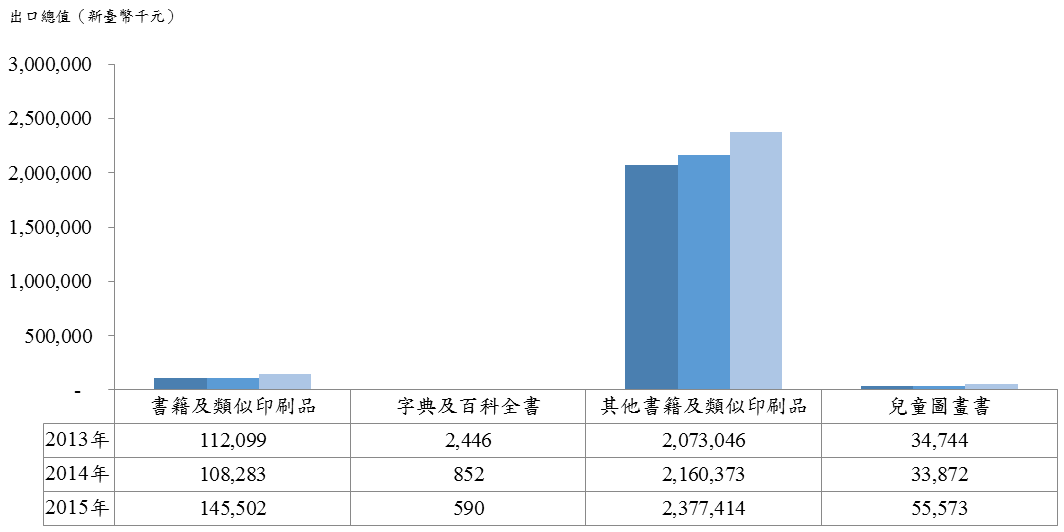

整體而言,我國各類圖書年進口總值呈震盪走高態勢,其由102年新臺幣30億元衰退至103年新臺幣29.6億元(減少新臺幣3,724萬元),104年則度回升至新臺幣30.4億元(增加新臺幣8,156萬元)。出口總值則呈持續走高發展,其由102年新臺幣22.2億元成長至103年新臺幣23億元(增加新臺幣8,105萬元),104年進一步揚升至新臺幣25.8億元(增加新臺幣2.8億元)。

表參-24 臺灣圖書進出口金額(新臺幣)

項目 |

進口金額 |

出口金額 |

||||

年度 |

102年 |

103年 |

104年 |

102年 |

103年 |

104年 |

金額 |

30.0億元 |

29.6億元 |

30.4億元 |

22.2億元 |

23.0億元 |

25.8億元 |

資料來源:國貿局,本研究整理

一、進口金額

102年至104年圖書進口類別中,皆以「其他書籍、小冊、傳單及類似印刷品者」之金額為最高,約新臺幣26.99億元至27.25億元間,其金額雖略有震盪起伏,然整體維持平穩態勢;「書籍、小冊、傳單及類似印刷品」與「字典及百科全書」雖遠低於前述類別,但兩者近三年浮動比例亦相當低。值得注意的是,「兒童圖畫書」進口金額雖僅名列第三,然其金額自102年新臺幣0.42億元大幅成長至104年1.09億元,增加幅度高達159.48%。

資料來源:財政部海關進出口統計

圖參-2 102年至104年我國各類圖書進口概況

二、進口國家分布

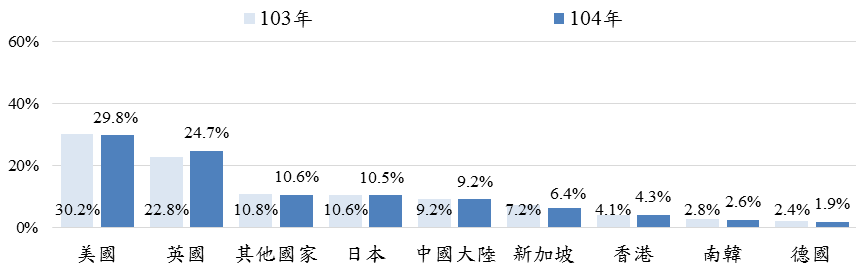

據國貿局統計資料顯示,104年圖書進口國家之金額,以美國所占比率最高(29.8%),其次為英國(24.7%)、日本(10.5%)、中國大陸(9.2%)及新加坡(6.4%),其國家分布情況與103年類似。

資料來源:財政部海關進出口統計

圖參-3 103年至104年我國圖書進口國家分布

三、出口金額

102年至104年圖書出口類別中,亦皆以「其他書籍、小冊、傳單及類似印刷品者」金額最高,約新臺幣20.73億元∼23.77億元間,其金額呈持續走升之態勢;「書籍、小冊、傳單及類似印刷品」則震盪起伏於新臺幣1.08億元至1.46億元間,位居第二序列;「兒童圖畫書」出口金額雖僅名列第三,然其金額自102年新臺幣0.35億元浮動成長至104年0.56億元,增加幅度高達59.95%。敬陪末座之「字典及百科全書」類則呈現金額持續衰退趨勢,其金額自102年新臺幣2.45百萬元遞減至104年59萬元,萎縮幅度高達75.88%。

資料來源:財政部海關進出口統計

圖參-4 102年至104年我國各類圖書出口概況

四、出口國家分布

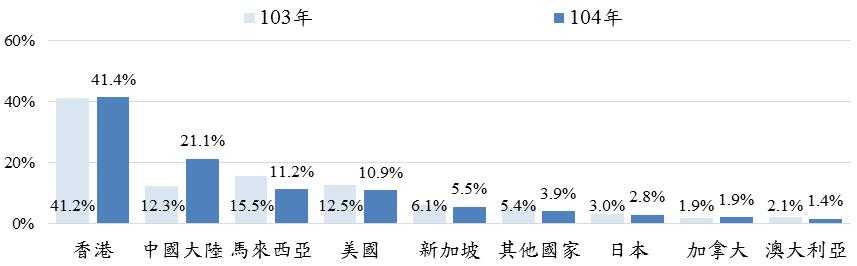

至於104年圖書出口金額方面,則以香港所占比率最高(41.4%),其次為中國大陸(21.1%)、馬來西亞(11.2%)及美國(10.9%),其國家分布情況與103年接近,惟104年出口中國大陸比重明顯提升,其排序超越馬來西亞而居次位。

資料來源:財政部海關進出口統計

圖參-5 103年至104年我國圖書出口國家分布

貳、近三年各類圖書進出口金額及國家別

一、書籍、小冊、傳單及類似印刷品

整體而言,102年至104年書籍、小冊、傳單及類似印刷品進口金額仍遠高於出口金額,無論是進、出口金額都以104年為最高;雖該項目103年進口金額較102年微幅增加0.27%,較該年度出口金額衰退3.40%高,導致當年度進口/出口比重有所提升。然其金額於104年僅微升1.24%,明顯低於該年度出口金額成長率34.37%,故進口/出口比例於104年再度呈走低態勢。

以華人地區而言,102年至104年香港為我國主要書籍、小冊、傳單及類似印刷品進口地區之一,亦為我國103年與104年該類圖書第一大出口地區,且近年來出口金額呈逐年遞增趨勢,比較進、出口金額後可發現,我國於該類書籍對香港保持高額貿易順差。102年新加坡居我國書籍、小冊、傳單及類似印刷品進口地區第六順位之列,然至103年與104年則分別降至第八及第九序位,另一方面,新加坡於102年為我國第六主要出口國家,103年與104年則同進口衰退景勢降至第七序位,比較進、出口金額後可察現,書籍、小冊、傳單及類似印刷品102年新加坡對我國享有貿易順差,但至103年與104年對我國即轉為貿易逆差。或許係受部份法律規範管制與單價相對偏高等因素影響,故我國對中國大陸於書籍、小冊、傳單及類似印刷品始終維持貿易順差。

就非華人地區而言,我國書籍、小冊、傳單及類似印刷品進口以美國、英國、德國與日本等國家為主,進口成長率多呈逐年遞增態勢;出口國家則主要集中於美國及馬來西亞兩國,我國對該二國於103年出口金額呈反向衰退發展,然至104年即再度呈走升樣態,值得觀察之處當屬近兩年度南韓成為我國主要書籍、小冊、傳單及類似印刷品出口地區之一,且明顯續呈正向揚升趨勢。

表參-25書籍、小冊、傳單及類似印刷品進出口金額比例

單位:新臺幣千元

項目 |

102年 |

103年 |

104年 |

進口值 |

224,175 |

224,775 (0.27%) |

227,558 (1.24%) |

出口值 |

112,099 |

108,283 (-3.40%) |

145,502 (34.37%) |

進口/出口比重 |

199.98% |

207.58% (3.80%) |

156.40% (-24.66%) |

資料來源:財政部海關進出口統計

註:括弧內為較前一年度變動率

表參-26書籍、小冊、傳單及類似印刷品進口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

224,175 (-) |

全球 |

224,775 (0.27%) |

全球 |

227,558 (1.24%) |

|

1 |

美國 |

86,524 (-) |

美國 |

93,768 (8.37%) |

美國 |

95,405 (1.75%) |

2 |

英國 |

31,588 (-) |

德國 |

42,970 (51.90%) |

日本 |

38,368 (56.38%) |

3 |

德國 |

28,288 (-) |

英國 |

32,927 (4.24%) |

英國 |

32,085 (-2.56%) |

4 |

日本 |

22,592 (-) |

日本 |

24,535 (8.60%) |

德國 |

31,068 (-27.70%) |

5 |

愛爾蘭 |

18,216 (-)

() |

愛爾蘭 |

10,865 (-40.35%)

() |

愛爾蘭 |

10,604 (-2.40%)

() |

6 |

新加坡 |

15,125 (-) |

中國大陸 |

2,781 (104.19%) |

其他國家 |

4,335 (405.83%) |

7 |

馬來西亞 |

6,992 (-) |

義大利 |

2,777 (354.50%) |

香港 |

1,816 (2.37%) |

8 |

香港 |

3,809 (-) |

新加坡 |

2,713 (-82.06%) |

馬來西亞 |

1,273 (18.20%) |

9 |

墨西哥 |

1,602 (-) |

香港 |

1,774 (-53.43%) |

新加坡 |

1,242 (-54.22%) |

10 |

中國大陸 |

1,362 (-) |

法國 |

1,626 (60.51%) |

印尼 |

1,155 (35.88%) |

11 |

印尼 |

1,089 (-) |

馬來西亞 |

1,077 (-84.60%) |

南韓 |

995 (216.88%) |

12 |

法國 |

1,013 (-) |

希臘 |

924 (170.97%) |

希臘 |

959 (3.79%) |

13 |

匈牙利 |

970 (-) ()

() |

印度 |

861 (1185.07%) ()

() |

西班牙 |

957 (244.24%) ()

() |

14 |

加拿大 |

954 (-) |

其他國家 |

857 (216.24%) |

中國大陸 |

905 (-67.46%) |

15 |

荷蘭 |

833 (-) |

印尼 |

850 (-21.95%) |

義大利 |

773 (-72.16%) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據

表參-27書籍、小冊、傳單及類似印刷品出口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

112,099 (-) |

全球 |

108,283 (-3.40%) |

全球 |

145,502 (34.37%) |

|

1 |

美國 |

36,785 (-) |

香港 |

24,601 (83.89%) |

香港 |

42,918 (74.46%) |

2 |

中國大陸 |

17,927 (-) |

美國 |

23,882 (-35.08%) |

美國 |

39,054 (63.53%) |

3 |

馬來西亞 |

16,769 (-) |

馬來西亞 |

10,844 (-35.33%) |

中國大陸 |

15,311 (97.15%) |

4 |

香港 |

13,378 (-) |

中國大陸 |

7,766 (-56.68%) |

馬來西亞 |

14,413 (32.91%) |

5 |

加拿大 |

5,895 (-)

() |

日本 |

7,540 (195.22%)

() |

加拿大 |

10,532 (197.60%)

() |

6 |

新加坡 |

4,647 (-) |

南非 |

7,297 (14207.84%) |

南韓 |

4,979 (146.97%) |

7 |

日本 |

2,554 (-) |

新加坡 |

3,852 (-17.11%) |

新加坡 |

4,797 (24.53%) |

8 |

沙烏地阿拉伯 |

2,316 (-) |

澳大利亞 |

3,692 (323.88%) |

南非 |

2,808 (-61.52%) |

9 |

法國 |

1,549 (-) |

加拿大 |

3,539 (-39.97%) |

澳大利亞 |

2,579 (-30.15%) |

10 |

德國 |

953 (-) |

南韓 |

2,016 (321.76%) |

日本 |

2,020 (-73.21%) |

11 |

澳大利亞 |

871 (-) |

迦納 |

1,946 (-) |

關島 |

1,380 (264.12%) |

12 |

關島 |

858 (-) |

越南 |

1,791 (368.85%) |

英國 |

572 (-19.44%) |

13 |

英國 |

856 (-) ()

() |

荷蘭 |

1,454 (116.05%) ()

() |

德國 |

415 (-64.53%) ()

() |

14 |

莫三比克 |

737 (-) |

西班牙 |

1,283 (161.30%) |

法國 |

388 (53.36%) |

15 |

泰國 |

689 (-) |

肯亞 |

1,209 (-) |

蒙古 |

324 (-) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據

二、字典及百科全書

字典及百科全書102年至104年進口金額亦高於出口金額,且因103年進口金額較102年雖呈遞減發展(-4.68%),然其仍遠低於該年度出口金額衰退幅度(-65.17%),加上104年進口金額成長率由跌轉升(5.82%),與該年度出口金額成長率-30.75%具明顯差距,進而使進口/出口比重連續三年大幅攀升。

以華人地區而言,102年、103年香港為我國主要字典及百科全書進口地區之一,亦為我國103年與104年同類書籍第一大出口地區,近年來出口金額呈震盪遞減趨勢,比較進、出口金額後可發現,我國對香港於此項目多保持高額貿易順差景況。另一方面,新加坡為非我國同類圖書主要進口國家,且其雖於102年位居我國出口字典及百科全書類書籍第四序列國家,然至103年與104年即排除於往來國家之列。102年與104年中國大陸亦為我國重要字典及百科全書進出口地區之一,其進出口金額與排序雖震盪起伏不定,然整體相對呈走高趨勢發展,比較進、出口金額後可發現,我國對中國大陸於此項目為貿易逆差局況。

以非華人地區而言,我國字典及百科全書進口國家係以日本、美國與英國等先進國家為主。出口國家主要地區則集中於香港、美國與中國大陸,其或與前述三國家(地區)華文人口總數相對偏高有關。概觀而言,字典及百科全書等類書籍,現今多已可由網路即時搜尋或資料庫功能所替換,近年來我國於此類書籍之進出口金額多呈停滯或衰退態勢,往來國家亦漸朝遞減景況發展。

表參-28字典及百科全書進出口金額比例

單位:新臺幣千元

項目 |

102年 |

103年 |

104年 |

進口值 |

4,597 |

4,382 (-4.68%) |

4,637 (5.82%) |

出口值 |

2,446 |

852 (-65.17%) |

590 (-30.75%) |

進口/出口比重 |

187.94% |

514.32% (173.66%) |

785.93% (52.81%) |

資料來源:財政部海關進出口統計

註:括弧內為較前一年度變動率

表參-29字典及百科全書進口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

4,597 (-) |

全球 |

4,382 (-4.68%) |

全球 |

4,637 (5.82%) |

|

1 |

日本 |

2,308 (-) |

日本 |

2,594 (12.39%) |

日本 |

1,909 (-26.41%) |

2 |

其他國家 |

1,040 (-) |

其他國家 |

1,377 (32.40%) |

其他國家 |

1,698 (23.31%) |

3 |

香港 |

921 (-) |

美國 |

375 (68.92%) |

美國 |

460 (22.67%) |

4 |

美國 |

222 (-) |

英國 |

16 (-23.81%) |

英國 |

345 (2056.25%) |

5 |

中國大陸 |

71 (-)

() |

泰國 |

11 (-)

() |

中國大陸 |

192 (-)

() |

6 |

英國 |

21 (-) |

越南 |

8 (-) |

德國 |

21 (-) |

7 |

瑞典 |

11 (-) |

香港 |

1 (-99.89%) |

瑞典 |

11 (-) |

8 |

法國 |

3 (-) |

- |

- (-) |

印尼 |

1 (-) |

9 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

10 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

11 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

12 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

13 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

14 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

15 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據

表參-30字典及百科全書出口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

2,446 (-) |

全球 |

852 (-65.17%) |

全球 |

590 (-30.75%) |

|

1 |

日本 |

1,003 (-) |

香港 |

510 (66.67%) |

香港 |

381 (-25.29%) |

2 |

其他大洋洲國家 |

516 (-) |

美國 |

312 (-19.79%) |

美國 |

116 (-62.82%) |

3 |

美國 |

389 (-) |

馬紹爾群島共和國 |

29 (-) |

中國大陸 |

78 (-) |

4 |

香港 |

306 (-) |

澳大利亞 |

1 (-) |

南韓 |

15 (-) |

5 |

新加坡 |

218 (-)

() |

- |

- (-) |

- |

- (-) |

6 |

中國大陸 |

14 (-) |

- |

- (-) |

- |

- (-) |

7 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

8 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

9 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

10 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

11 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

12 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

13 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

14 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

15 |

- |

- (-) |

- |

- (-) |

- |

- (-) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據

三、其他書籍、小冊、傳單及類似印刷品

整體而言,102年至104年其他書籍、小冊、傳單及類似印刷品進口金額仍相對高於出口金額,無論是進、出口金額皆於104年呈成長態勢;該項目103年進口金額較102年微幅減少2.16%,不足以全數抵銷該年度出口金額成長幅度(4.21%),進而使當年度進口/出口比重有所降低。而其金額雖於104年度再度提升1.24%,然該幅度明顯低於該年度出口金額成長率10.05%,故進口/出口比例於104年再度下行變動,牽引該比重連續三年呈走低態勢發展。

以華人地區而言,102年至104年香港為我國主要之其他書籍、小冊、傳單及類似印刷品進口地區,亦為我國102年至104年同類書籍第一大出口地區,近年來進口金額雖呈逐年震盪遞增趨勢,然進一步比較進、出口金額後可察知,我國於該類項目對香港續呈高額貿易順差景況。102年新加坡居我國其他書籍、小冊、傳單及類似印刷品進口地區第三順位之列,然於103年與104年即降至第五序位,其金額亦續顯下行發展;另一方面,102年至104年新加坡雖維持為我國第五主要出口國家,然我國對其出口金額已轉呈震盪衰退走勢,且進一步比較進、出口金額後可察現,我國雖仍於其他書籍、小冊、傳單及類似印刷品項目對新加坡享貿易順差,但其順差幅度現已逐年縮減。中國大陸於102年至104年則位居我國其他書籍、小冊、傳單及類似印刷品進口地區第四順位,我國對其進口金額呈震盪持平態勢;另,104年度期間,中國大陸躍居我國第二大主要出口國家,且對其出口金額續呈明顯攀升態勢,進一步比較進、出口金額後可察現,我國於該類圖書對中國大陸享貿易順差而該幅度逐年擴增。

就非華人地區而言,我國其他書籍、小冊、傳單及類似印刷品進口以美國、英國、日本與南韓等國家為主,進口成長率除英國外多呈震盪遞減態勢;出口國家及地區除了香港及中國大陸外,則主要集中於馬來西亞及美國兩國,我國對該二國於103年出口金額呈正向成長發展,然至104年即由升轉跌而呈走低樣態,值得觀察之處當屬近兩年度南韓成為我國主要其他書籍、小冊、傳單及類似印刷品進口地區之一,其發展不容忽視。

表參-31其他書籍、小冊、傳單及類似印刷品進出口金額比例

單位:新臺幣千元

項目 |

102年 |

103年 |

104年 |

進口值 |

2,725,065 |

2,666,079 (-2.16%) |

2,699,064 (1.24%) |

出口值 |

2,073,046 |

2,160,373 (4.21%) |

2,377,414 (10.05%) |

進口/出口比重 |

131.45% |

123.41% (-6.12%) |

113.53% (-8.01%) |

資料來源:財政部海關進出口統計

註:括弧內為較前一年度變動率

表參-32其他書籍、小冊、傳單及類似印刷品進口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

2,725,065 (-) |

全球 |

2,666,079 (-2.16%) |

全球 |

2,699,064 (1.24%) |

|

1 |

美國 |

837,059 (-) |

美國 |

772,254 (-7.74%) |

美國 |

764,186 (-1.04%) |

2 |

英國 |

563,912 (-) |

英國 |

621,954 (10.29%) |

英國 |

685,289 (10.18%) |

3 |

新加坡 |

278,815 (-) |

日本 |

285,839 (6.14%) |

日本 |

277,148 (-3.04%) |

4 |

中國大陸 |

273,677 (-) |

中國大陸 |

264,146 (-3.48%) |

中國大陸 |

265,560 (0.54%) |

5 |

日本 |

269,306 (-) 273,677 273,677

() |

新加坡 |

211,160 (-24.27%)

() |

新加坡 |

193,303 (-8.46%)

() |

6 |

香港 |

159,451 (-) |

其他國家 |

156,713 (84.17%) |

其他國家 |

175,424 (11.94%) |

7 |

其他國家 |

85,090 (-) |

香港 |

115,104 (-27.81%) |

香港 |

124,786 (8.41%) |

8 |

南韓 |

76,381 (-) |

南韓 |

81,469 (6.66%) |

南韓 |

79,065 (-2.95%) |

9 |

義大利 |

34,488 (-) |

法國 |

28,991 (50.26%) |

德國 |

27,239 (1.21%) |

10 |

德國 |

32,334 (-) |

德國 |

26,914 (-16.76%) |

義大利 |

25,520 (27.95%) |

11 |

馬來西亞 |

20,524 (-) |

義大利 |

19,946 (-42.17%) |

法國 |

24,337 (-16.05%) |

12 |

法國 |

19,294 (-) |

西班牙 |

14,580 (44.49%) |

馬來西亞 |

12,702 (22.54%) |

13 |

泰國 |

18,693 (-) ()

() |

瑞士 |

13,134 (-5.96%) ()

() |

西班牙 |

9,475 (-35.01%) ()

() |

14 |

瑞士 |

13,966 (-) |

馬來西亞 |

10,366 (-49.49%) |

瑞士 |

8,139 (-38.03%) |

15 |

西班牙 |

10,091 (-) |

泰國 |

9,291 (-50.30%) |

泰國 |

6,741 (-27.45%) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據

表參-33其他書籍、小冊、傳單及類似印刷品出口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

2,073,046 (-) |

全球 |

2,160,373 (4.21%) |

全球 |

2,377,414 (10.05%) |

|

1 |

香港 |

895,678 (-) |

香港 |

902,692 (0.78%) |

香港 |

978,261 (8.37%) |

2 |

馬來西亞 |

304,080 (-) |

馬來西亞 |

347,103 (14.15%) |

中國大陸 |

524,278 (92.44%) |

3 |

中國大陸 |

236,886 (-) |

中國大陸 |

272,432 (15.01%) |

馬來西亞 |

274,228 (-21.00%) |

4 |

美國 |

219,358 (-) |

美國 |

262,300 (19.58%) |

美國 |

240,691 (-8.24%) |

5 |

新加坡 |

148,509 (-)

() |

新加坡 |

134,434 (-9.48%)

() |

新加坡 |

136,130 (1.26%)

() |

6 |

日本 |

77,713 (-) |

日本 |

58,800 (-24.34%) |

日本 |

69,655 (18.46%) |

7 |

加拿大

|

58,252 (-) |

澳大利亞 |

43,236 (31.46%) |

加拿大 |

37,870 (-3.24%) |

8 |

澳大利亞 |

32,888 (-) |

加拿大 |

39,138 (-32.81%) |

澳大利亞 |

32,221 (-25.48%) |

9 |

義大利 |

11,858 (-) |

英國 |

14,864 (25.66%) |

越南 |

12,772 (1007.72%) |

10 |

英國 |

11,829 (-) |

泰國 |

9,362 (-7.60%) |

英國 |

9,154 (-38.41%) |

11 |

泰國 |

10,132 (-) |

義大利 |

9,275 (-21.78%) |

泰國 |

6,866 (-26.66%) |

12 |

紐西蘭 |

8,285 (-) |

菲律賓 |

8,643 (85.15%) |

紐西蘭 |

6,763 (0.06%) |

13 |

墨西哥 |

8,189 (-) ()

() |

紐西蘭 |

6,759 (-18.42%) ()

() |

墨西哥 |

6,426 (20.88%) ()

() |

14 |

瑞典 |

4,953 (-) |

巴西 |

5,355 (134.25%) |

西班牙 |

6,320 (2469.11%) |

15 |

菲律賓 |

4,668 (-) |

墨西哥 |

5,316 (-35.08%) |

菲律賓 |

5,256 (-39.19%) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據

四、兒童圖畫書

與前述圖書類別相同,102年至104年兒童圖畫書進口金額亦遠高於出口金額,不論是進、出口金額都以104年為最高;進口金額於103年較102年成長50.93%,明顯高於當年度出口金額成長率(-2.51%),導致其進口/出口比例有所提升。然104年出口金額大幅攀升(64.07%),雖仍低於同年度進口金額成長率(71.92%),其差距卻已明顯縮減,進而使進口/出口比重呈遞減景勢。

以華人地區而言,102年至104年香港為我國主要兒童圖畫書進口地區,亦為我國近三年兒童圖畫書第一大出口地區,惟近三年出口金額震盪起伏而時有衰減,比較進、出口金額後可發現,我國於兒童圖畫書項目對香港維持高額貿易順差。新加坡雖同為我國兒童圖書主要進口地區之一,然其金額與排列順位未有規律而變動不定,另一方面,新加坡102年、103年為我國第三主要出口國家,然至104年其金額即大幅衰退而遭澳大利亞與越南等國所取代,比較進、出口金額後可發現,新加坡兒童圖畫書於103年對我國為貿易逆差,至104年對我國即反轉為貿易順差。中國大陸部份,或許係因中國大陸兒童圖畫書印刷精美且價格實惠,故其於該項目對我國始終維持貿易順差,近年出口至我國金額亦呈走高態勢。

以非華人地區而言,我國兒童圖書主要進口國家為美國與英國,進口成長率呈逐年遞增發展;出口國家及地區除了香港及中國大陸、越南外,則以日本及澳大利亞兩國為代表,我國對澳大利亞出口金額逐年大幅成長,然對日本出口金額則呈震盪而或有衰減景況,值得觀察之處在於泰國、越南與印尼等東南亞國家業已成為我國兒童圖書重要出口區域,其商機可期而不容小覷。

表參-34兒童圖畫書進出口金額比例

單位:新臺幣千元

項目 |

102年 |

103年 |

104年 |

進口值 |

41,951 |

63,316 (50.93%) |

108,855 (71.92%) |

出口值 |

34,744 |

33,872 (-2.51%) |

55,573 (64.07%) |

進口/出口比重 |

120.74% |

186.93% (54.81%) |

195.88% (4.79%) |

資料來源:財政部海關進出口統計

註:括弧內為較前一年度變動率

表參-35兒童圖畫書進口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

41,951 (-) |

全球 |

63,316 (50.93%) |

全球 |

108,855 (71.92%) |

|

1 |

美國 |

19,519 (-) |

美國 |

26,556 (36.05%) |

美國 |

46,281 (74.28%) |

2 |

英國 |

11,882 (-) |

英國 |

18,679 (57.20%) |

英國 |

34,523 (84.82%) |

3 |

中國大陸 |

4,995 (-) |

中國大陸 |

6,653 (33.19%) |

中國大陸 |

12,290 (84.73%) |

4 |

香港 |

1,972 (-) |

其他國家 |

3,315 (144.29%) |

法國 |

5,666 (-70.92%) |

5 |

其他國家 |

1,357 (-)

() |

香港 |

3,027 (53.50%)

() |

香港 |

4,018 (32.74%)

() |

6 |

義大利 |

1,235 (-) |

加拿大 |

2,351 (761.17%) |

其他國家 |

3,538 (6.73%) |

7 |

馬來西亞 |

535 (-) |

馬來西亞 |

823 (53.83%) |

義大利 |

717 (-) |

8 |

加拿大 |

273 (-) |

日本 |

740 (304.37%) |

馬來西亞 |

402 (-51.15%) |

9 |

日本 |

183 (-) |

南韓 |

675 (-) |

加拿大 |

377 (-83.96%) |

10 |

- |

- (-) |

澳大利亞 |

383 (-) |

日本 |

297 (-59.86%) |

11 |

- |

- (-) |

丹麥 |

83 (-) |

泰國 |

256 (2227.27%) |

12 |

- |

- (-) |

西班牙 |

14 (-) |

澳大利亞 |

254 (-33.68%) |

13 |

- |

- (-) |

泰國 |

11 (-) ()

() |

南韓 |

89 (-86.81%) ()

() |

14 |

- |

- (-) |

新加坡 |

3 (-) |

比利時 |

87 (-) |

15 |

- |

- (-) |

墨西哥 |

3 (-) |

新加坡 |

60 (1900.00%) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據

表參-36兒童圖畫書出口金額及國家別

單位:新臺幣千元

國家排序 年度 |

102年 |

國家排序 年度 |

103年 |

國家排序 年度 |

104年 |

|

全球 |

34,744 (-) |

全球 |

33,872 (-2.51%) |

全球 |

55,573 (64.07%) |

|

1 |

香港 |

23,962 (-) |

香港 |

21,415 (-10.63%) |

香港 |

46,787 (118.48%) |

2 |

中國大陸 |

4,149 (-) |

中國大陸 |

3,011 (-27.43%) |

中國大陸 |

4,377 (45.37%) |

3 |

新加坡 |

3,810 (-) |

新加坡 |

2,980 (-21.78%) |

澳大利亞 |

1,588 (87.49%) |

4 |

美國 |

1,033 (-)

() |

日本 |

2,729 (211.53%) |

越南 |

1,490 (-) |

5 |

日本 |

876 (-) |

泰國 |

2,072 (-)

() |

日本 |

549 (-79.88%)

() |

6 |

澳大利亞 |

602 (-) |

澳大利亞 |

847 (40.70%) |

泰國 |

416 (-79.92%) |

7 |

加拿大 |

263 (-) |

美國 |

618 (-40.17%) |

美國 |

196 (-68.28%) |

8 |

越南 |

42 (-) |

南韓 |

170 (-) |

巴西 |

92 (-) |

9 |

馬來西亞 |

4 (-) |

印尼 |

16 (-) |

新加坡 |

56 (-98.12%) |

10 |

德國 |

3 (-) |

馬來西亞 |

8 (166.67%) |

英國 |

12 (-) |

11 |

- |

- (-) |

愛沙尼亞 |

6 (-) |

智利 |

7 (-) |

12 |

- |

- (-) |

- |

- (-) |

丹麥 |

3 (-) |

13 |

- |

- (-) ()

() |

- |

- (-) ()

() |

- |

- (-) ()

() |

14 |

- |

- (-) |

- |

- (-) |

- |

(-) |

15 |

- |

- (-) |

- |

- (-) |

- |

(-) |

資料來源:財政部海關進出口統計

註:表列國家(地區)排序以102年至104年各類圖書進出口金額前十五高者為選擇依據。

第四節 我國出版品於主要通路實際上架概況分析

壹、ISBN圖書申請出版種數

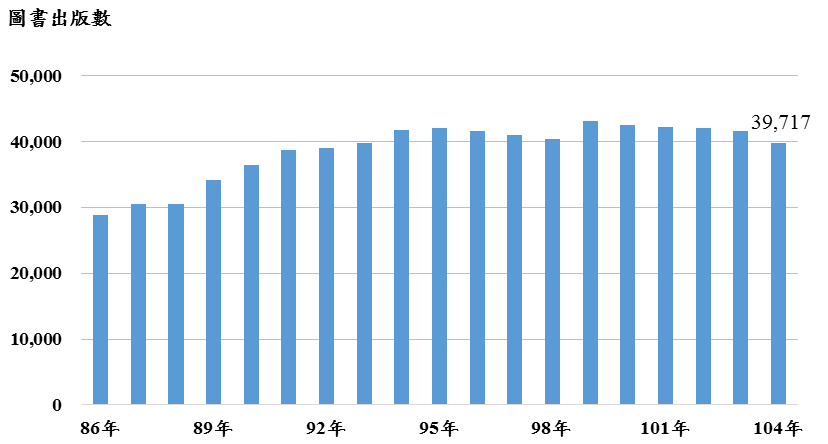

概括而言,國際標準書號(ISBN)申請數量未能確實顯示新書種數,根據國家圖書館ISBN中心提供之數據顯示,我國出版機構書號申請數自89年34,199種升至104年39,717種,十餘年來成長率看似高達16.13%,然考量產業內具申請ISBN但未確實出版,或未申請ISBN卻出版圖書之情況,其實際數額勢必與其具一定比例差距,故需訂立圖書出版產業者詳實回報新書書目之機制,方得明確掌握我國圖書出版發展態勢。

(單位:種)

資料來源:國家圖書館

註:101年後資料為本研究增補

圖參-6臺灣地區86年至104年申請ISBN之圖書出版種數

最新圖書種數與類型資訊可由國家圖書館每年度發布之「出版趨勢報告」得知,該報告將申請ISBN編號書籍依其內容概分成18種主題類型,104年全國申請ISBN之圖書種數總計39,717種(實體書籍37,570筆,電子書及電子出版品2,147筆)。其中,以「語言文學/小說(含輕小說)」類8,793種居首,其次為「藝術(含音樂、建築、雕塑、書畫、攝影、美工、技藝、戲劇等)」類3,039種,再其次為人文史地類為3,008種。值得注意的是,教科書與考試用書類兩者合計達4,216種,此或與我國重視教育升學及相關證照認證考試蔚為風行有關。

而值得格外關注之處在於,我國圖書分類並無統一規範,國家圖書館分類方式與各出版產業者、書店業者分類之準則有所差異,故出版趨勢報告所統計之各類圖書新書種數,或與實際市場呈現情形不盡相符。例如部份圖書受業者界定為字典工具書類書籍,然於國家圖書館歸為語言類出版物,進而造成語言類高達一千餘種,而字典工具書類僅二百種。再加上ISBN申請數量與實際出版種數不符,進一步造成本研究實際問卷調查結果或與國家圖書館統計資料相左。

此外,根據國家圖書館統計(詳見表參-36),104年申請ISBN之出版新書當中,適讀對象仍以成人(一般)為主,其比重占整體圖書種數達64.93%,其次為成人(學術)15.58%與青少年10.49%。然,值得注意的是,於當前少子化趨勢下,父母益加傾向挹注資源於子女教養,加之教育部與各級公共圖書館亦大力推廣嬰幼兒閱讀風氣,有效激勵出版產業者增加出版適合學前幼兒之潛能開發書籍、互動式遊戲書等,著力開發幼兒閱讀市場商機,進而帶動104年學前幼兒新書發行數量大幅成長38.23%,估計105年該出版類型仍為業者重點發展方向。

表參-37 103年至104年臺灣出版圖書適讀對象統計分析

(單位:種、%)

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

資料來源:國家圖書館《104年臺灣圖書出版現況及其趨勢分析》

註:括弧內為該類型圖書種數所占比重

就圖書出版種數而論,我國將其概分為文學、小說、漫畫書、商業與管理、社會科學、人文史地、兒童讀物、藝術等類型,近年各類型圖書出版數量與比重變化趨勢如下表(詳見表參-37)所示。

由於民眾對於翻譯小說、輕小說等書籍接受度相對較高,且出版產業者傾向引進國外暢銷小說以挹注銷售表現,故近年「小說類」書籍出版數量高居整體之冠,然於數位化趨勢及國人閱讀習慣改變下,部份消費者轉向網路平臺閱讀線上小說,導致該類型新書出版數量持續遞減,其書籍出版比重由101年14.69% 降至104年11.85%,呈逐年走低態勢。另一方面,自蘇格蘭著色繪本《祕密花園》中文版問世以來,於韓劇影視曝光與網路社群傳媒轉載推波助瀾下,明顯帶動強調紓壓療癒之著色繪本風潮,業者亦趁勢推出相關書籍,進而使104年「藝術類」書籍出版比重較103年(7.13%)明顯攀升,並躍居整體出版第二大類別(7.65%);另,受民眾公共事務參與意識提升影響,相關社會議題探討與人文歷史溯源等「人文史地類」書籍持續蓬勃出版,促其緊接前述兩類書籍之後而位居第三(7.57%)序列。

概觀而言,我國圖書出版市場漸由實務應用(旅遊、語言等工具書)轉趨心靈療癒(自我探索、人生勵志)需求發展。其係因圖書工具性漸由資訊科技設備取代,尤其字典、百科全書等類之書籍,絕大多數已可由網路即時搜尋或資料庫功能所替換。然引導思考空間構建、閱讀節奏等紙書文字特性,尚需仰賴實際出版物體視覺呈現與媒介接觸方得完全體會,並非徒有形式之數位科技可全然供足。

此外,隨國內人口結構朝高齡化發展,相關社會議題與產業逐漸受到重視,市面上亦相繼成立樂齡資源中心、社區終身學習中心與長青學苑等機構,用以提升銀髮族群之資訊知能與腦部心智運作,且近年來民眾、學術界同呼籲出版產業者發行適宜高齡群眾閱讀之書籍,然104年申請ISBN之新書仍僅出版58種,明顯供給不足所需,預期出版產業者或將強化布局此類領域以提升產品差異化及競爭力。

表參-38 101年至104年臺灣申請ISBN之各種類圖書出版概況

單位:種、%

編號 |

圖書類型 |

出版種數 |

|||

101年 |

102年 |

103年 |

104年 |

||

1 |

文學 |

2,409 (5.69%) |

2,467 (5.86%) |

2,584 (6.21%) |

2,341 (5.89%) |

2 |

小說 |

6,215 (14.69%) |

6,092 (14.46%) |

5,354 (12.87%) |

4,705 (11.85%) |

3 |

語言 |

1,359 (3.21%) |

1,466 (3.48%) |

1,426 (3.43%) |

1,747 (4.40%) |

4 |

字典工具書 |

286 (0.68%) |

285 (0.68%) |

184 (0.44%) |

205 (0.52%) |

5 |

教科書 |

2,492 (5.89%) |

2,386 (5.67%) |

2,277 (5.47%) |

2,082 (5.24%) |

6 |

考試用書 |

2,587 (6.12%) |

2,593 (6.16%) |

2,346 (5.64%) |

2,134 (5.37%) |

7 |

漫畫書 |

3,221 (7.61%) |

3,013 (7.15%) |

2,517 (6.05%) |

2,407 (6.06%) |

8 |

心理勵志 |

2,092 (4.95%) |

1,839 (4.37%) |

1,857 (4.46%) |

1,981 (4.99%) |

9 |

科學與技術 |

2,488 (5.88%) |

2,511 (5.96%) |

2,648 (6.37%) |

1,985 (5.00%) |

10 |

醫學家政 |

2,031 (4.80%) |

2,032 (4.82%) |

2,515 (6.05%) |

2,398 (6.04%) |

11 |

商業與管理 |

1,386 (3.28%) |

1,517 (3.60%) |

1,695 (4.07%) |

1,588 (4.00%) |

12 |

社會科學 |

3,289 (7.77%) |

3,181 (7.55%) |

3,302 (7.94%) |

2,536 (6.39%) |

13 |

人文史地 |

3,357 (7.94%) |

3,072 (7.29%) |

3,586 (8.62%) |

3,008 (7.57%) |

14 |

兒童讀物 |

2,747 (6.49%) |

2,834 (6.73%) |

3,046 (7.32%) |

2,863 (7.21%) |

15 |

藝術 |

2,954 (6.98%) |

3,028 (7.19%) |

2,965 (7.13%) |

3,039 (7.65%) |

16 |

休閒旅遊 |

1,186 (2.80%) |

1,474 (3.50%) |

1,277 (3.07%) |

1,253 (3.15%) |

17 |

政府出版品 |

117 (0.28%) |

103 (0.24%) |

106 (0.25%) |

1,179 (2.97%) |

18 |

其他 |

2,089 (4.94%) |

2,225 (5.28%) |

1,913 (4.60%) |

2,266 (5.71%) |

總計 |

42,305 (100.00%) |

42,118 (100.00%) |

41,598 (100.00%) |

39,717 (100.00%) |

|

資料來源:國家圖書館《104年臺灣圖書出版現況及其趨勢分析》

註:括弧內數字為該類圖書占總圖書之比重

貮、ISBN出版圖書於主要通路實際上架種數盤點

一、104年申請ISBN書種於當年度實際出版種數推估

如前所述,我國出版產業內具申請ISBN但未確實出版,或未申請ISBN卻出版圖書之情況,其實際數額與市場實際流通書籍情形具一定差距。針對此,考量網路書店為當前市場最為普及與相對便於取得相關資訊之通路,故本研究進一步針對博客來、誠品、金石堂與新絲路等網路書店,以ISBN號作為依據進行規模盤點,分別探討我國104年申請ISBN號之書籍上架、各類圖書定價、書籍來源國分布、實際出版與各通路折扣等概況,期可藉此描繪整體圖書市場輪廓。

經盤點四大網路書上架情況後,於四大網路書店上架之24,916種圖書中,104年出版書籍種數為20,913種,占83.93%;105年出版書籍種數3,850種,出版比例為15.45%。整體而言,我國申請ISBN業者多於當年度出版,僅一成多廠商延至隔年發行上市。

表參-39我國104年申請國際標準書號(ISBN)書籍之實際出版年度:於主要通路實際上架者

單位:種、%

類型 |

105年出版書籍 |

104年出版書籍 |

非104、105年度出版 |

|||

整體 |

店銷書 |

整體 |

店銷書 |

整體 |

店銷書 |

|

數量 |

3,850 |

3,366 |

20,913 |

16,565 |

153 |

126 |

比重 |

15.45% |

16.78% |

83.93% |

82.59% |

0.61% |

0.63% |

資料來源:本研究整理

(一)104年申請ISBN書種於當年度實際出版種數推估

承上,「104年度申請ISBN且實際於當年度出版者」(20,913種)占整體比重83.93%,依此比例推估104年申請ISBN中有實際出版者,共33,334種[50]。另外,若將當年度申請ISBN書中屬於「延後一年」出版者考慮進來,則104年度實際出版新書亦應包括「103年申請ISBN但延後一年至104年出版者」,推估此部份之實際出版新書種數為6,428種[51]。與前項合計,推估整體104年度實際出版新書種數為39,764種(實體書37,708筆,電子書及電子出版品2,055筆)。

(二)104年於四大網路書店實際上架新書種數推估

承上述推估方式,考量當年度申請ISBN之書籍未必於該年度實際出版,因此本研究根據104年申請ISBN但於105年出版占104年實際出版ISBN申請數,進一步推算104年申請ISBN但於105年出版之數據[52],以及103年申請ISBN但於104年出版種數[53],推算得出104年於主要通路實際上架出版書種數為29,011種。

二、於主要通路實際上架種數概況

不過,由於29,011種係以本研究實際盤點及參考103年申請ISBN情況予以推估而得,無法進一步細究分析其實際上架情形。因此,本研究暫以104年申請ISBN出版書種數中,有實際出版者共24,916種(含104年當年度出版及非當年度出版者),進行整體上架情況分析。

若僅就店銷書部份進行探討,於四大網路書店上架之20,057種圖書中,104年出版書籍種數為16,565種,占82.59%;105年出版書籍種數3,366種,出版比例為16.78%。就前述結果而觀察,我國店銷書[54]同樣多集中於當年度出版,僅一成多廠商延至隔年發行上市。

三、書籍上架率

表參-40我國申請國際標準書號(ISBN)書籍上架率:於主要通路實際上架者

單位:種、%

- 整體

通路名稱 |

整體 |

博客來 |

誠品 |

金石堂 |

新絲路 |

商 品 數 |

24,916 |

24,120 |

21,060 |

22,560 |

15,420 |

比 重 |

62.73% |

60.73% |

53.03% |

56.80% |

38.82% |

- 店銷書

通路名稱 |

整體 |

博客來 |

誠品 |

金石堂 |

新絲路 |

商 品 數 |

20,057 |

19,592 |

18,303 |

18,721 |

14,513 |

比 重 |

50.50% |

49.33% |

46.08% |

47.14% |

36.54% |

資料來源:本研究整理

本研究盤點國家圖書館國際標準書號中心所提供之ISBN申請資訊,總計盤查當年度申請出版之39,717種書籍,其中有24,916種於四大網路書店中上架,整體上架率為62.73%。就各通路上架情況而論,博客來上架數達24,120種(60.73%),據網路書店首位;其次,金石堂上架數22,560種,比重為56.80%;第三,誠品上架數為21,060種,份額亦據53.03%;新絲路則以15,420種(38.82%)種而位居各通路之末。

若僅就店銷書部份進行探討,其中有20,057種於四大網路書店中上架,整體上架率為50.50%。就各通路上架情況而論,博客來上架數達19,592種(49.33%),同樣位居網路書店首位;其次,金石堂上架數18,721種,比重為47.14%;第三,誠品上架數為18,303種,份額亦據46.08%;新絲路則以15,420種(38.82%)而位居各通路之末。

四、於主要通路實際上架各類圖書之定價概述

表參-41於主要通路實際上架各類圖書之定價概況

單位:新臺幣元、%

編號 |

圖書類型 |

價格類型(新臺幣元) |

種數(%) |

|||

最高 |

最低 |

平均 |

眾數 |

|||

1 |

社會科學 |

4,950 |

99 |

388 |

350 |

567 (2.28%) |

2 |

人文史地 |

20,000 |

50 |

536 |

320 |

830 (3.33%) |

3 |

藝術設計 |

3,000 |

98 |

474 |

280 |

1,257 (5.04%) |

4 |

專業/教科書/政府出版品 |

120,000 |

25 |

471 |

300 |

3,307 (13.27%) |

5 |

文學小說 |

45,000 |

49 |

300 |

250 |

3,371 (13.53%) |

6 |

生活風格 |

2,500 |

65 |

370 |

280 |

1,077 (4.32%) |

7 |

心理勵志 |

1,000 |

100 |

298 |

280 |

945 (3.79%) |

8 |

考試用書 |

1,980 |

99 |

426 |

550 |

1,552 (6.23%) |

9 |

商業理財 |

12,000 |

188 |

428 |

280 |

1,332 (5.35%) |

10 |

語言學習 |

1,000 |

149 |

366 |

299 |

827 (3.32%) |

11 |

宗教命理 |

30,000 |

100 |

413 |

300 |

911 (3.66%) |

12 |

漫畫 |

1,100 |

95 |

132 |

100 |

1,798 (7.22%) |

13 |

飲食 |

2,400 |

80 |

380 |

320 |

787 (3.16%) |

14 |

旅遊 |

1,200 |

99 |

357 |

320 |

618 (2.48%) |

15 |

自然科普 |

12,000 |

120 |

548 |

280 |

236 (0.95%) |

16 |

電腦資訊 |

1,200 |

100 |

498 |

450 |

819 (3.29%) |

17 |

童書/青少年文學 |

3,500 |

65 |

313 |

280 |

2,052 (8.24%) |

18 |

醫療保健 |

1,400 |

159 |

327 |

320 |

851 (3.42%) |

19 |

親子教養 |

580 |

150 |

305 |

320 |

292 (1.17%) |

20 |

輕小說 |

1,791 |

100 |

231 |

220 |

1,487 (5.97%) |

總計 |

24,916 (100.00%) |

|||||

資料來源:本研究整理

就各類圖書定價情況而言,專業/教科書/政府出版品最高定價達新臺幣120,000,此係因該類型圖書內含精裝本統計年鑑,其他定價逾萬元之人文史地、藝術設計、文學小說、商業理財、宗教命理與自然科普等類書籍,多為類似狀況或附精緻贈品。部份類型如考試用書、漫畫、飲食與童書/青少年文學等書籍之定價甚或低於百元,主要是因為其頁數相對較少或屬開數較小圖書所導致。

另一方面,我國網路書店書籍平均價格與眾數價格集中於一百元以上而七百元以下,與一般消費者偏好消費單價區間相符。

五、於主要通路實際上架各類圖書之來源分析

(一)翻譯書比重

表參-42我國申請國際標準書號(ISBN)書籍中之翻譯書比重:於四大網路書店上架者

類型 |

本土作者書籍 |

翻譯書籍 |

||

整體 |

店銷書 |

整體 |

店銷書 |

|

數量 |

15,855 |

11,186 |

9,061 |

8,871 |

比重 |

63.63% |

55.77% |

36.37% |

44.23% |

資料來源:本研究整理

就整體圖書而言,於四大網路書店上架之24,916種圖書中,本土作者書籍出書種數為15,855種,占63.63%;外國作者出書種數9,061種,出版比例為36.37%,該比重雖仍低於我國作家創作比例,然其占比近四成,相對其他國家本土與翻譯作品比重懸殊情況明顯不同。

若僅就店銷書部份進行探討,於四大網路書店上架之20,057種圖書中,本土作者書籍出書種數為11,186種,占55.77%;外國作者出書種數8,871種,出版比例為44.23%,店銷書之翻譯書籍占比相對低於整體圖書之翻譯書籍,顯示店銷書之本土作者書籍占比較高。

(二)書籍來源國分布

進一步分析我國書籍引進來源國家概況。結果顯示,我國翻譯作品來源以日本為首,計4,615種而所占比例達49.1%;其次,美國作品出版達1,662,比重為17.7%;第三,中國大陸書籍出版1,151種,份額據12.2%。其他比重未達一成者分別為其他國家(7.7%)、英國(5.8%)、韓國(3.8%)、法國(2.4%),以及德國(1.2%)。

若僅就店銷書部份進行探討,我國一般圖書之翻譯作品來源同樣以日本居首位,總計3,834種而所占比例達53.1%;其次,美國作品出版達1,326,比重為18.4%;第三,中國大陸書籍出版808種,占比為11.2%。其他占比未達一成之國家依序排列為英國(6.4%)、韓國(3.8%)、其他國家(3.3%)、法國(2.5%)以及德國(1.4%)等國。

表參-43我國申請國際標準書號(ISBN)書籍來源國分布:於主要通路實際上架者

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

資料來源:本研究整理

六、於主要通路實際上架圖書之折扣概況

(一)各類圖書折扣概述

表參-44 104年各類圖書於網路書店通路之折扣概況:於主要通路實際上架者

編號 |

圖書類型 |

折扣類型 (折數) |

種數(%) |

|||

最高 |

最低 |

平均 |

眾數 |

|||

1 |

社會科學 |

100 |

28 |

83 |

79 |

567 (2.28%) |

2 |

人文史地 |

100 |

28 |

83 |

79 |

830 (3.33%) |

3 |

藝術設計 |

100 |

35 |

83 |

79 |

1,257 (5.04%) |

4 |

專業/教科書/政府出版品 |

100 |

10 |

93 |

95 |

3,307 (13.27%) |

5 |

文學小說 |

100 |

28 |

83 |

79 |

3,371 (13.53%) |

6 |

生活風格 |

100 |

18 |

82 |

79 |

1,077 (4.32%) |

7 |

心理勵志 |

100 |

35 |

82 |

79 |

945 (3.79%) |

8 |

考試用書 |

100 |

29 |

90 |

90 |

1,552 (6.23%) |

9 |

商業理財 |

100 |

35 |

82 |

79 |

1,332 (5.35%) |

10 |

語言學習 |

100 |

10 |

83 |

90 |

827 (3.32%) |

11 |

宗教命理 |

95 |

20 |

84 |

90 |

911 (3.66%) |

12 |

漫畫 |

100 |

50 |

86 |

85 |

1,798 (7.22%) |

13 |

飲食 |

100 |

38 |

82 |

79 |

787 (3.16%) |

14 |

旅遊 |

95 |

25 |

80 |

79 |

618 (2.48%) |

15 |

自然科普 |

100 |

35 |

83 |

79 |

236 (0.95%) |

16 |

電腦資訊 |

100 |

49 |

86 |

90 |

819 (3.29%) |

17 |

童書/青少年文學 |

100 |

28 |

81 |

79 |

2,052 (8.24%) |

18 |

醫療保健 |

100 |

25 |

82 |

79 |

851 (3.42%) |

19 |

親子教養 |

95 |

28 |

82 |

79 |

292 (1.17%) |

20 |

輕小說 |

100 |

50 |

83 |

79 |

1,487 (5.97%) |

總計 |

24,916 (100.00%) |

|||||

資料來源:本研究整理

就各類圖書折扣情況而言,宗教命理、旅遊與親子教養等類型書籍皆無原價售書情形,此係因該類型圖書為消費市場中相對冷門類型或具時效性之出版品,其他類型圖書雖亦非暢銷書籍或同樣具時效性,但多半具收藏、生活實用與專業參考之特性,故其相對較無折扣彈性。部份如專業/教科書/政府出版品、生活風格與語言學習等圖書之定價甚或低於兩折,主要是因為該類書籍參與網路書店所舉辦之期間限定優惠活動,活動期間折扣數明顯低於市場慣例,部份組合性商品搭配價格甚至接近出版社或書店結束營業時所使用之清倉售價。

另一方面,我國網路書店書籍平均折扣與眾數折扣集中於八折以上而九五以下,與一般圖書消費市場常見折扣區間相符。

(二)各類圖書通路折扣分布

表參-45 104年各類圖書折扣分布與通路差異程度

編號 |

圖書類型 |

通路折扣分布 |

通路差 異程度[55] |

|||

博客來 |

誠品 |

金石堂 |

新絲路 |

|||

1 |

社會科學 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

82.53% |

2 |

人文史地 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

83.16% |

3 |

藝術設計 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

82.38% |

4 |

專業/教科書/政府出版品 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

54.08% |

5 |

文學小說 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

93.34% |

6 |

生活風格 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

90.62% |

7 |

心理勵志 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

91.68% |

8 |

考試用書 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

8.0-8.9折 |

62.20% |

9 |

商業理財 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

89.37% |

10 |

語言學習 |

7.0-7.9折 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

93.23% |

11 |

宗教命理 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

88.65% |

12 |

漫畫 |

8.0-8.9折 |

9.0折以上 |

8.0-8.9折 |

9.0折以上 |

94.64% |

13 |

飲食 |

7.0-7.9折 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

93.66% |

14 |

旅遊 |

7.0-7.9折 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

82.26% |

15 |

自然科普 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

82.66% |

16 |

電腦資訊 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

8.0-8.9折 |

99.02% |

17 |

童書/青少年文學 |

7.0-7.9折 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

90.33% |

18 |

醫療保健 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

93.22% |

19 |

親子教養 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

93.17% |

20 |

輕小說 |

7.0-7.9折 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

96.96% |

就社會科學、人文史地、藝術設計、文學小說、生活風格、心理勵志、商業理財、宗教命理、自然科普、醫療保健與親子教養類圖書而言,博客來與誠品兩通路折扣區間集中於9折以上;而金石堂與新絲路則多傾向於提供7至7.9折優惠。

語言學習、飲食、旅遊、童書/青少年文學與輕小說類圖書部分,博客來、金石堂與新絲路等三通路折扣區間均集中於7至7.9折,惟誠品折扣數區間落於9折以上。

此外,就專業/教科書/政府出版品類圖書而言,博客來、誠品、金石堂與新絲路等四通路之折扣區間則均集中於9折以上;考試用書類圖書於博客來、誠品與金石堂等三通路之折扣區間則均集中於9折以上,惟新絲路折扣數區間落於8至8.9折;至於漫畫類圖書,博客來與金石堂折扣區間集中於8至8.9折,誠品與新絲路則至多提供9折以上優惠;而就電腦資訊類圖書折扣分布觀察,博客來與誠品兩通路折扣區間集中於9折以上,金石堂則多提供7至7.9折優惠,新絲路則多傾向於採8至8.9折優惠。

(三)各類圖書之通路折扣差異

整體而言,各網路書店考量其銷售策略與當期主題圖書活動需求,多針對各類書籍定予各式折扣區間,以吸引話題關注與提升目標消費者購物意願。而此策略作為,雖可有效帶動圖書市場銷售數量表現,然其對整體產值貢獻有限,且恐加劇上游出版業者折扣競爭壓力。另一方面,除導致價格廝殺外,其亦可能進一步導致出版社為因應行銷通路業者日益攀升之折扣要求,而採取先行提高書籍定價再給予優惠折扣之操作策略,從而影響圖書市場定價合理性與消費者權益。

本研究進一步歸納統整各類圖書於博客來、誠品、金石堂與新絲路等四大網路書店折扣情況,根據各通路間所提供之折扣是否相同而定義差異程度。結果顯示,網路書店折扣不一而競爭激烈,除專業/教科書/政府出版品(54.08%)與考試用書(62.20%)兩項目因屬消費者相對必需購買之書籍類型,而非民眾休閒娛樂支出,故折扣差異相對其他類別書籍差異略低外,餘者折扣差異程度均逾八成以上。此似可驗證網路書店圖書雖有助於提升出版業者圖書能見度與銷售便利性,然其所要求之折扣條件亦相對高於其他通路,從而導致市場價格廝殺混沌與商業競爭失序。

[46] 考量部份出版社雖僅為大型出版集團旗下品牌且無獨立統一編號,但因其有自身成立目的與獨立性業務發展目標,座落區位亦與總公司不同,故而未進行出版集團整併。因此此處調查對象為793家,非進行出版集團整併後之628家。

[47] 經營實體書店通路據點:除出版社經營實體書店外,尚包含出版社於總公司或分公司所設立之門市部。

[48] 蘋果日報,〈博客來7-11 合開閱讀概念店〉,2015年08月26日。104年博客來營收=當年度營收淨額(59.16億)x圖書銷售收入占比(60%)=35.5億元。

[49] 科技報橘,〈誠品董事長吳清友:誠品不是商學院的好案例,好案例都跟錢有關〉,2015年11月30日。104年誠品書店=當年度營收淨額(42.64億)x圖書銷售收入占比(30%)=12.8億元。

[50] 計算公式為:ISBN申請數39,717種x 83.93%

[51] 計算公式為:103年ISBN申請數41,598種x 15.45%

[52] 計算公式為:103年ISBN申請數並實際出版24,916種x 15.45% = 3,850

[53] 計算公式為:104年申請ISBN但延至105年出版之3,850種÷94.02% = 4,095

[54] 店銷書係指一般圖書,即排除專業/教科書/政府出版品與考試用書等類之書籍。

[55] 通路差異程度係指書籍於各通路販售時之折扣數差異程度,百分比愈高者代表該類書籍於各通路之折扣差異程度愈大。