第陸章 出版產業行銷通路概況調查

第一節 研究方法

壹、調查對象

「104年行銷通路經營狀況調查」為指定樣本調查,本研究根據所蒐集之母體資料進行全查。

關於行銷通路名冊,係透過多元管道、交叉比對資料取得。主要資訊來源係以「102年暨103年臺灣圖書出版產業調查」所建立之母體名冊為基礎,再以中華電信黃頁、經濟部商業司公司登記及相關業者公會等進行資料之增補與更新,最後再由本研究電話聯絡確認營業狀況。

本研究於完成母體名單蒐集後,第一階段先行透過電話與經濟部公司登記資訊清查業者現況,以排除無效母體[69]。清查過濾結果,行銷通路業者調查母體共計809家,本研究即據此作為調查對象。

貳、調查方法

調查採多元方式進行,以郵寄問卷為主,電話、傳真、親訪為輔,藉此提高問卷回收率,降低產業現況推估之誤差。

參、調查問卷內容說明

「104年行銷通路經營狀況調查」問卷經文化部及行政院主計總處核定,共包含「組織結構」、「人力僱用」、「業務概況」、「銷退概況」、「行銷概況」、「營收與展望」、「網路書店」、「空間配置」與「其他」等九項構面,指標架構如表陸-1所示,詳細問卷請參考附錄四。

肆、調查實施流程及接觸情形說明

「104年行銷通路經營狀況調查」屬於指定樣本調查,但由於國內並無完整母體資料清冊,故需透過多元管道進行母體名冊蒐集與過濾。本研究於105年5月完成母體名單蒐集,6月底完成業者確認工作,自7月1日起以大宗掛號方式寄出調查問卷。

問卷回函催收工作於105年8月下旬展開,持續進行至10月底。本案行銷通路業者調查,共計發出809份問卷,回收254份有效問卷,問卷回收率為31.4%。

表陸-1「104年行銷通路產業調查」問卷構面及核心指標

調查 |

指標構面 |

調查細項 |

行銷通路業者 |

組織結構 |

營業性質、經營型態 |

人力僱用 |

正/兼職、性別、年資、學歷、年齡、外派人力、外籍人力、數位人力、職務人力及薪資與未來需求 |

|

業務概況 |

主要競爭對手、各語言圖書雜誌漫畫銷售占比 |

|

銷退概況 |

進貨折數、消費者折數、銷量最佳折扣數、平日和假日銷售差異、實體與網路書店銷售總冊數、各類圖書銷售數量比例與年度變化情形、退書率 |

|

行銷概況 |

行銷費用及年度變化、定期/ 不定期舉辦活動、辦理活動種類 |

|

營收與展望 |

總收入與總支出、各項收入來源比例、各項支出項目比例、104年經營情況、未來三年銷售與投資預期、未來三年臺灣整體出版販售市場預期、未來三年發展方向、海外投資出版產業之金額及經營型態與銷售通路、海外投資出版事業之經營情況及未來三年銷售與投資預期、未來三年海外投資計畫及行銷通路規劃 |

|

網路書店 |

成立情況、平臺管理方式、網路書店特色、上架種數、販售類型比重與庫存管理情形、販售商品占營業額比例、國內外訂單銷售金額比率、消費者平均每次消費金額、網路書店營業額占整體比例、未來三年銷售與投資預期 |

|

空間配置 |

【實體書店】全臺分店數、書店賣場空間比例及平均陳列總冊(本)數、庫存管理情形 【連鎖量販與超商總部】全臺分店數、分店分部概況及數量變化、分店店面擁有方式及家數、分店書店類型及家數、平均營業面積、單店平均陳列冊數、占陳列空間面積最大種類、庫存管理情形 |

|

其他 |

鬆綁外籍獨立專業人士往來限制之影響、參加臺北國際書展情形 |

第二節 行銷通路業者組成概況

壹、組織結構

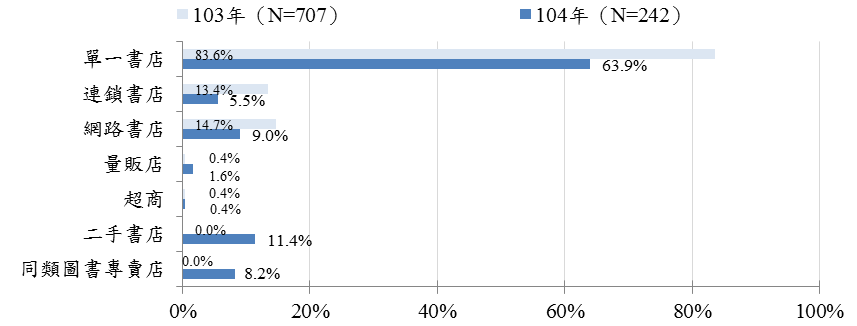

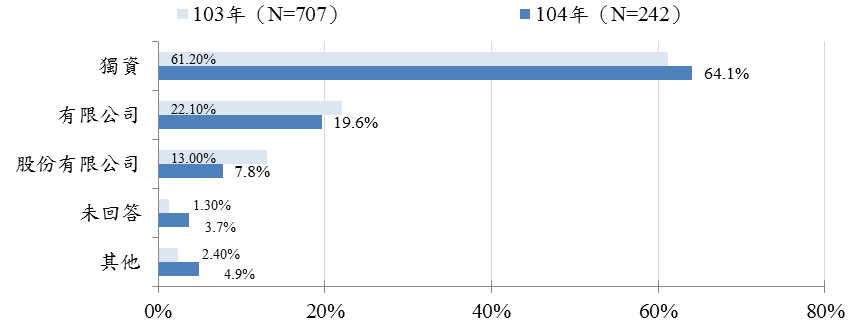

調查結果發現,就經營型態進行劃分,63.9%行銷通路屬於單一書店,5.5%為連鎖書店,9.0%經營網路書店,1.6%為量販店,0.4%為超商,11.4%為二手書店,8.2%為同類圖書專賣店【圖陸-1】。若從組織型態觀察,64.1%行銷通路為獨資,19.6%為有限公司,7.8%為股份有限公司,其他組織型態約占4.9%,3.7%則未回答【圖陸-2】。

圖陸-1行銷通路業者之經營型態

圖陸-2行銷通路業者之公司型態

貳、人力僱用現況

一、人力規模

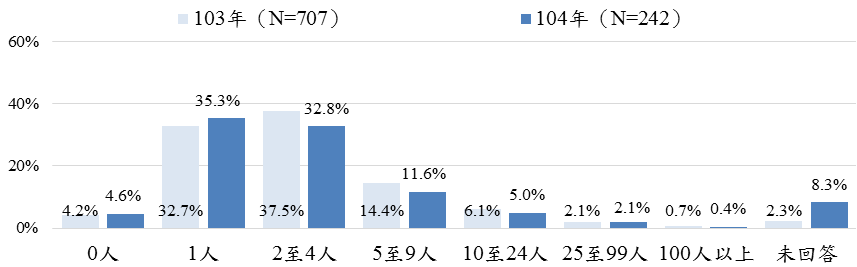

整體而言,我國出版行銷通路業者僱用人力規模差異甚大,從正職人員規模來看,4.6%未僱用正職人員,35.3%僅僱用1名正職員工,32.8%聘用2-4位正職人員,11.6%聘用5-9人,合計84.3%行銷通路屬於中小型事業單位;另一方面,5.0%僱用10-24位正職人員,聘用25-99人與100人以上之行銷通路則各占2.1%及0.4%。【圖陸-3】

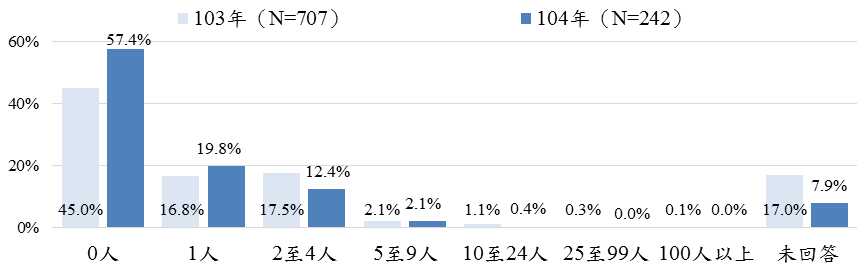

就兼職人員規模來看,出版行銷通路進用兼職人員情形較不普遍,57.4%通路業者未僱用兼職人力,19.8%聘用1名兼職人員,12.4%聘用2-4位兼職人員,合計2.5%聘用5名以上兼職人員。【圖陸-4】

圖陸-3出版行銷通路之正職人力僱用規模

圖陸-4出版行銷通路之兼職人力僱用規模

二、平均年資

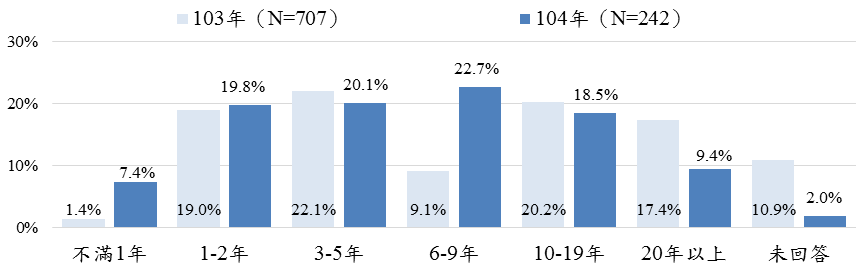

正職人員年資方面,其中有7.4%出版行銷通路業者僱用之正職人員服務不滿1年,19.8%平均年資為1年以上不滿3年者,20.1%為年資3年以上不滿5年者,22.7%平均年資為6年至9年者,合計有70.0%出版行銷通路業者之正職員工服務年資為未滿10年者;另一方面,18.5%業者僱用員工平均年資10年以上而未滿20年者,9.4%員工年資已逾20年,2.0%通路業者則未回答【圖陸-5】。

圖陸-5出版行銷通路之正職人員年資分布

第三節 出版行銷通路產業概況

壹、出版行銷通路經營模式

一、兼營產業

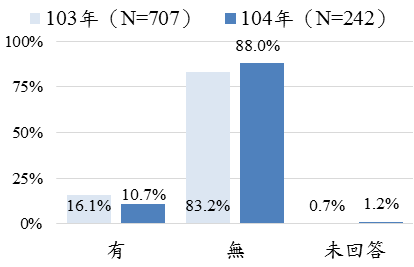

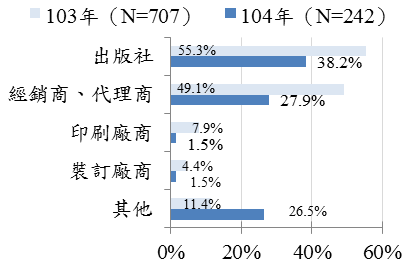

本次調查發現,出版行銷通路業者中,10.7%兼營相關企業從事「圖書中、上游產業」,88.0%未進行跨產業鏈經營,1.2%未回答【圖陸-6】;兼營相關產業業者中,38.2%經營出版社,27.9%兼營經銷商或代理商,1.5%兼營印刷廠,1.5%兼營裝訂廠商。【圖陸-6】。

圖陸-6出版行銷通路業者有無產業鏈兼營情形與其兼營類別

二、主要競爭對手評估

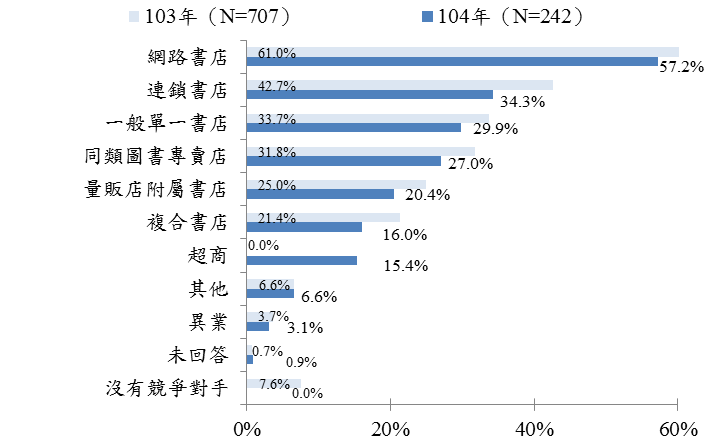

進一步請出版行銷通路業者評估當前主要之競爭對手,調查發現,逾半數出版行銷通路業者認為網路書店之威脅最大,其占比高達57.2%,其次為連鎖書店(34.3%),再其次依序為一般單一書店(29.9%)、同類圖書專賣店(27.0%)、量販店附屬書店(20.4%)及複合書店(16.0%);此外,尚有3.1%認為異業為競爭對手。【圖陸-7】

圖陸-7出版行銷通路業者主要競爭對手評估

貳、圖書、雜誌與漫畫業務概況

一、銷售業務概況

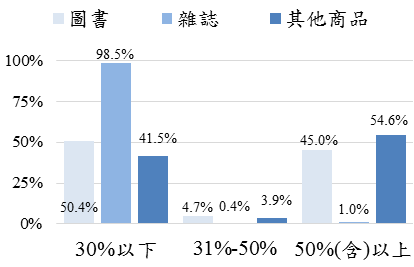

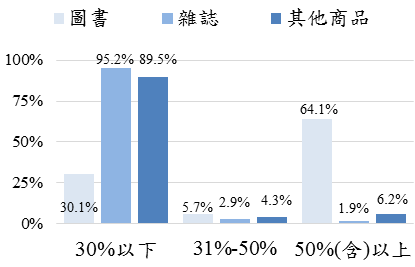

臺灣出版行銷通路圖書銷售金額占公司主要營業額占比方面,調查結果顯示, 104年有30.1%通路之圖書銷售金額占比低於百分之三十(103年為50.4%),5.7%介於三成至五成之間(103年為4.7%),64.1%超過五成(103年為45.0%)。整體來看,圖書銷售收入占行銷通路業者營收比重呈微幅上升,但進一步篩選與檢視業者回卷,完全仰賴圖書銷售(即圖書銷售占100.0%)之出版行銷通路業者比重為16.3%,其相對103年略有衰退(17.1%)。此或顯示,過往專營圖書銷售之出版行銷通路,為擴展收入來源,已兼販售雜誌或其他商品。【圖陸-8】

103年(N=707) |

104年(N=209) |

圖陸-8圖書與雜誌銷售金額占全部營業額比率分布情形

不同語文圖書、雜誌與漫畫銷售概況部份,就圖書而言,104年以本國圖書(繁體中文)所占比率最高,達84.7%(103年為88.0%),英文書籍占9.3%(103年為6.3%),中國大陸圖書(簡體中文)占2.5%(與103年相同),日文書籍占2.6%(103年為2.3%),其他外文書籍則占0.8%(103年為0.9%)。【表陸-2】

雜誌方面,104年同樣以本國雜誌(繁體中文)占比最高,達88.5%(103年為84.3%),英文雜誌占9.0%(103年為10.5%),日文雜誌占2.0%(103年為3.5%),其他外文雜誌則占0.3%(103年為1.0%),中國大陸雜誌(簡體中文)占0.3%(103年為0.7%)。【表陸-2】

漫畫方面,104年同樣以本國漫畫(繁體中文)所占比率最高,達96.9%,英文漫畫占0.6%,日文漫畫占3.7%,中國大陸漫畫(簡體中文)占0.1%,其他外文漫畫則趨近於零。【表陸-2】

表陸-2出版行銷通路各類語言圖書銷售情形

單位:%

編號 |

語言類別 |

各語言圖書銷售金額 占圖書銷售金額比率 |

各語言雜誌銷售金額 占雜誌銷售金額比率 |

各語言漫畫銷售金額 占雜誌銷售金額比率 |

||||||

102年 |

103年 |

104年 |

102年 |

103年 |

104年 |

102年 |

103年 |

104年 |

||

1 |

繁體中文 |

87.9 % |

88.0% |

84.7% |

83.9 % |

84.3% |

88.5% |

- |

- |

96.9% |

2 |

簡體中文 |

2.4 % |

2.5 % |

2.5% |

0.7 % |

0.7 % |

0.3% |

- |

- |

0.1% |

3 |

英 文 |

6.3 % |

6.3 % |

9.3% |

10.8 % |

10.5 % |

9.0% |

- |

- |

0.6% |

4 |

日 文 |

2.4 % |

2.3 % |

2.6% |

3.6 % |

3.5 % |

2.0% |

- |

- |

3.7% |

5 |

其他外文 |

1.0 % |

0.9 % |

0.8% |

1.0 % |

1.0 % |

0.3% |

- |

- |

0.0% |

合計 |

100.0% |

100.0% |

100.0% |

100.0% |

100.0% |

100.0% |

- |

- |

100.0% |

|

二、經營業務概況

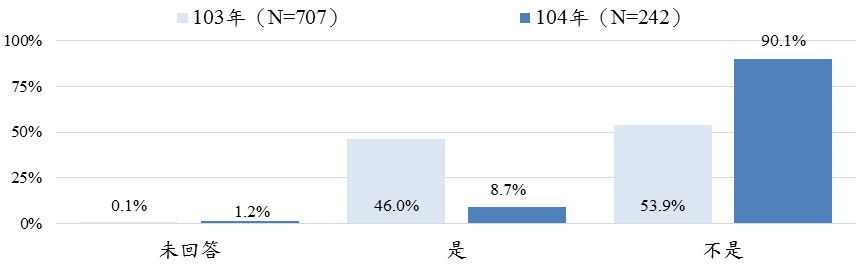

本次調查,有8.7%受訪業者表示其屬於某類圖書專賣店,90.1%則表態非屬特定圖書專賣店,1.2%未回答。【圖陸-9】

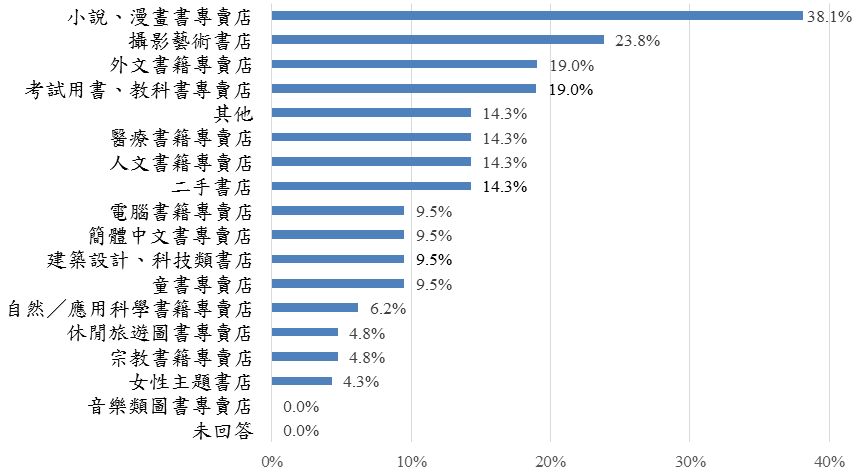

特定類型書店銷售書籍種類以小說、漫畫書比率較高(38.1%)其次為攝影藝術專賣店(23.8%),再其次為外文書籍專賣店(19.0%)、考試用書與教科書專賣店(19.0%);此外,其他類書籍專賣店、醫療書籍專賣店、人文書籍專賣店及二手書店之比率亦均高於10%以上。【圖陸-10】

圖陸-9是否為某類圖書專賣店

圖陸-10特定類型書店的主要銷售圖書類別

三、圖書及雜誌銷售折數與退書情形

圖書銷售方面,根據提供具體數據之業者資料統計,104年出版行銷通路業者平均進書折扣為六八折(眾數進書折扣為七折);平均銷貨折扣為八二折(眾數銷貨折扣為九折);平均銷售最佳折扣為七四折(眾數銷售最佳折扣為七九折)。【表陸-3】。

表陸-3近三年圖書行銷通路進書及銷售折扣

單位:折

項 目 |

進書折扣 |

銷售折扣 |

銷售最佳折扣 |

102年 |

7折(66折) |

9折(82折) |

9折(78折) |

103年 |

6折(67折) |

9折(82折) |

9折(78折) |

104年 |

7折(68折) |

9折(82折) |

79折(74折) |

註:表格內數字眾數,括弧內為平均數

雜誌銷售方面,根據提供具體數據之業者資料統計,104年出版行銷通路業者平均進書折扣為七四折(眾數進書折扣為八折);平均銷貨折扣為八二折(眾數銷貨折扣為九折);平均銷售最佳折扣為七八折(眾數銷售最佳折扣為九折)。【表陸-4】

表陸-4近三年雜誌行銷通路進書及銷售折扣

單位:折

項 目 |

進書折扣 |

銷售折扣 |

銷售最佳折扣 |

102年 |

8折(74折) |

9折(86折) |

9折(81折) |

103年 |

8折(74折) |

9折(86折) |

9折(82折) |

104年 |

8折(74折) |

9折(82折) |

9折(78折) |

註:表格內數字眾數,括弧內為平均數

漫畫銷售方面,根據提供具體數據之業者資料統計,104年出版行銷通路業者平均進書折扣為六五折(眾數進書折扣為七五折);平均銷貨折扣為七五折(眾數銷貨折扣為九折);平均銷售最佳折扣為七折(眾數銷售最佳折扣為九折)。【表陸-5】

表陸-5近三年漫畫行銷通路進書及銷售折扣

單位:折

項 目 |

進書折扣 |

銷售折扣 |

銷售最佳折扣 |

102年 |

- |

- |

- |

103年 |

- |

- |

- |

104年 |

75折(65折) |

9折(75折) |

9折(70折) |

註:表格內數字眾數,括弧內為平均數

在退書方面,104年出版行銷通路業者退書給出版社、經銷商之比率平均為37.9%(103年為33.4%),雜誌退書率平均為45.3%(103年為41.9%),漫畫退書率平均為44.1%。【表陸-6】

表陸-6近三年出版行銷通路平均退書率

單位:%

年度 |

圖書 |

雜誌 |

漫畫 |

102年平均退書率(N=698) |

32.8% |

41.0% |

- |

103年平均退書率(N=707) |

33.4% |

41.9% |

- |

104年平均退書率(N=242) |

37.9% |

45.3% |

44.1% |

四、圖書、雜誌與漫畫之銷售與時機

(一)銷售時機

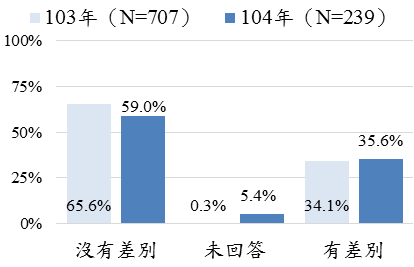

調查圖書、雜誌與漫畫行銷通路是否因日平日或假日而影響銷售情形,結果顯示,有35.6%通路業者表示銷售狀況會因為平日與假日而有不同,59.0%表示不會因平假日而有差別,5.4%未回答。【圖陸-11】

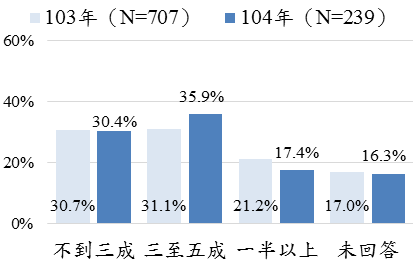

本研究進一步分析假日對書籍銷售影響程度,表示銷售情形會因為平假日而有所差異之出版行銷通路業者,有30.4%表示假日銷售額占一周銷售額不到三成,35.9%假日銷售額占一周銷售額三成至五成之間,有17.4%業者假日銷售額可占一周銷售半數以上。【圖陸-11】

圖陸-11出版通路業者是否因假日而有業績差別,及其業績差異程度

(二)圖書及雜誌銷售量

就近三年各類書籍銷售數量來看,僅就有具體統計出版行銷通路業者所提供數據分析,104年度銷售書籍以童書(含繪本)(10.8%)及考試用書(9.7%)占比最高,其次為心理勵志(8.8%)、漫畫書(8.6%)、文學(7.4%)與其他(6.2%)類圖書。小說(5.7%)、藝術設計(5.6%)及社會/人文科學(5.6%)等書籍所占之比率亦高於5%以上。【表陸‑7】

表陸-7近三年各類書籍銷售數量比率

單位:%

編號 |

圖書類型 |

年度 |

||

104年(N=242) |

103年(N=707) |

102年(N=698) |

||

1 |

行銷企管 |

3.4% |

3.2% |

3.3% |

2 |

財經投資 |

2.4% |

4.1% |

4.1% |

3 |

文學 |

7.4% |

8.1% |

8.3% |

4 |

小說 |

5.7% |

9.8% |

11.3% |

5 |

輕小說 |

4.5% |

8.3% |

8.7% |

6 |

藝術設計 |

5.6% |

2.1% |

1.9% |

7 |

社會/人文科學 |

5.6% |

2.7% |

2.0% |

8 |

自然/應用科學 |

2.3% |

0.9% |

0.9% |

9 |

圖書資訊/百科年鑑 |

0.6% |

0.2% |

0.1% |

10 |

電腦 |

2.6% |

4.3% |

4.4% |

11 |

語言學習 |

3.8% |

3.1% |

2.9% |

12 |

心理勵志 |

8.8% |

8.1% |

8.5% |

13 |

醫療保健 |

4.0% |

4.0% |

4.1% |

14 |

休閒/觀光/飲食生活 |

4.3% |

5.1% |

5.0% |

15 |

漫畫書 |

8.6% |

10.0% |

10.8% |

16 |

家庭百科/親子教育 |

1.8% |

3.5% |

3.1% |

17 |

童書(含繪本) |

10.8% |

5.7% |

4.7% |

18 |

青少年叢書 |

1.8% |

2.0% |

2.4% |

19 |

考試用書 |

9.7% |

5.5% |

5.3% |

20 |

其他 |

6.2% |

9.3% |

8.4% |

雜誌銷售方面,年度雜誌銷售數量以學習教育(12.3%)比重最高,其次為財經企管(9.3%)、其他(9.0%)、社會人文(7.0%)與流行時尚(6.5%);再其次藝術設計(5.9%)、歷史宗教(5.7%)、影視偶像(5.6%)、休閒生活(5.5%)、家庭親子(5.4%)與汽機車(5.4%)等類之雜誌占比亦占5%以上。【表陸-8】

表陸-8近三年各類雜誌銷售數量比率

單位:%

編號 |

圖書類型 |

年度 |

||

102年(N=698) |

103年(N=707) |

104年(N=242) |

||

1 |

財經企管 |

22.7% |

21.0% |

9.3% |

2 |

新聞資訊 |

6.9% |

6.9% |

3.0% |

3 |

流行時尚 |

18.7% |

16.2% |

6.5% |

4 |

影視偶像 |

14.7% |

16.9% |

5.6% |

5 |

旅遊情報 |

2.3% |

2.5% |

4.3% |

6 |

休閒生活 |

14.3% |

14.5% |

5.5% |

7 |

健康 |

1.0% |

1.3% |

4.2% |

8 |

家庭親子 |

0.3% |

0.3% |

5.4% |

9 |

學習教育 |

1.0% |

0.9% |

12.3% |

10 |

社會人文 |

0.3% |

0.3% |

7.0% |

11 |

藝術設計 |

0.4% |

0.4% |

5.9% |

12 |

建築裝潢 |

0.3% |

0.3% |

1.9% |

13 |

音樂音響 |

0.1% |

0.2% |

2.3% |

14 |

相機攝影 |

0.3% |

0.3% |

1.3% |

15 |

電腦技術 |

0.4% |

0.5% |

2.5% |

16 |

歷史宗教 |

0.0% |

0.0% |

5.7% |

17 |

自然科學 |

0.3% |

0.3% |

2.7% |

18 |

汽機車 |

1.4% |

1.3% |

5.4% |

19 |

其他 |

14.3% |

15.7% |

9.0% |

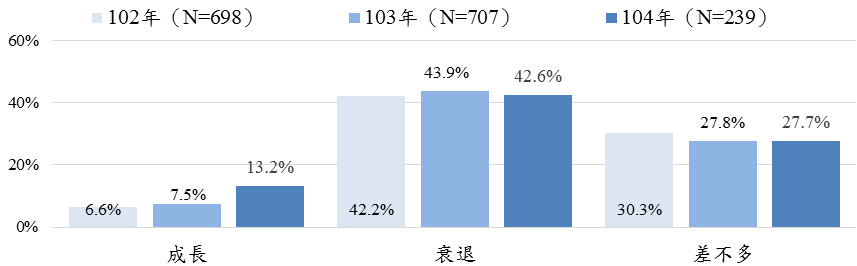

整體而言,與103年相比,42.6%之出版行銷通路業者認為104年圖書銷售量有所衰退,27.7%認為相差無幾,13.2%則認為有所成長。【圖陸-12】

圖陸-12與前一年相比的圖書銷售狀況

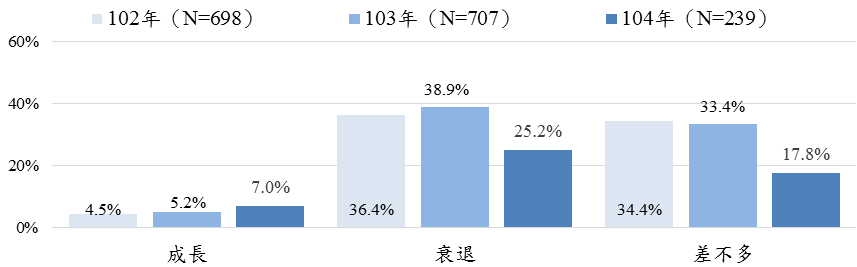

就雜誌而言,與103年相比,25.2%出版行銷通路業者認為104年雜誌銷售量較為衰退,17.8%主張銷售維持相同水準,7.0%認為銷售狀況轉佳而有所成長【圖陸-13】

圖陸-13與前一年相比的雜誌銷售狀況

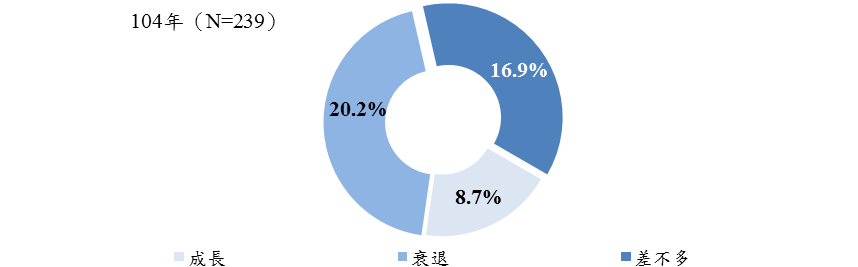

漫畫方面,20.2%出版行銷通路業者認為104年雜誌銷售量較103年衰退,16.9%覺得差不多,8.7%覺得有成長。【圖陸-14】

圖陸-14與前一年相比的漫畫銷售狀況

五、圖書及雜誌行銷概況

(一)行銷費用

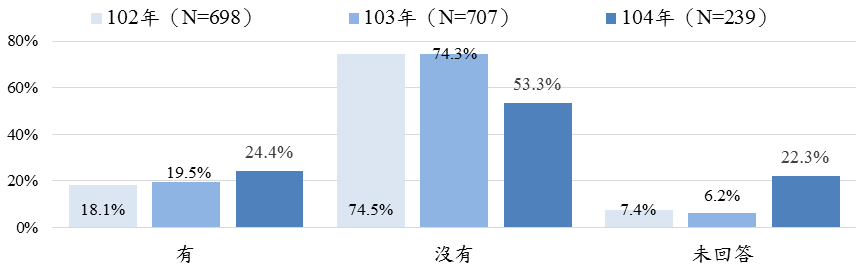

104年出版行銷通路有24.4%業者有投入行銷費用(103年為19.5%),53.3%無行銷費用(103年為74.3%),22.3%未回答【圖陸-15】

圖陸-15出版行銷通路投入行銷費用情形

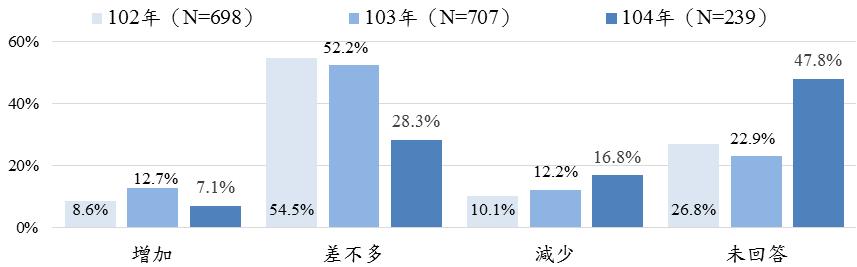

以104年與前一年(103年)相比,有28.3%出版行銷通路業者表示行銷費用差不多,16.8%行銷費用減少,只有7.1%行銷費用成長;若是103年與102年相比,則有52.2%表示行銷費用差不多,12.2%行銷費用減少,12.7%表示行銷費用成長。【圖陸-16】

圖陸-16年度行銷費用的增減情形

(二)行銷活動

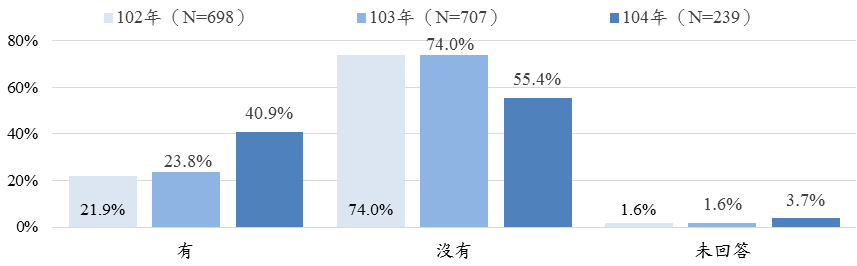

調查發現,104年有40.9%出版行銷通路業者曾辦理過宣傳或活動與讀者保持互動,相對103年(23.8%)比重明顯有所提升;有55.4%表示近兩年未曾辦過相關活動;相較於103年有74.0%業者未辦理行銷活動,104年未辦理活動業者占比亦有減少。【圖陸-17】

圖陸-17出版行銷通路舉辦宣傳活動情形

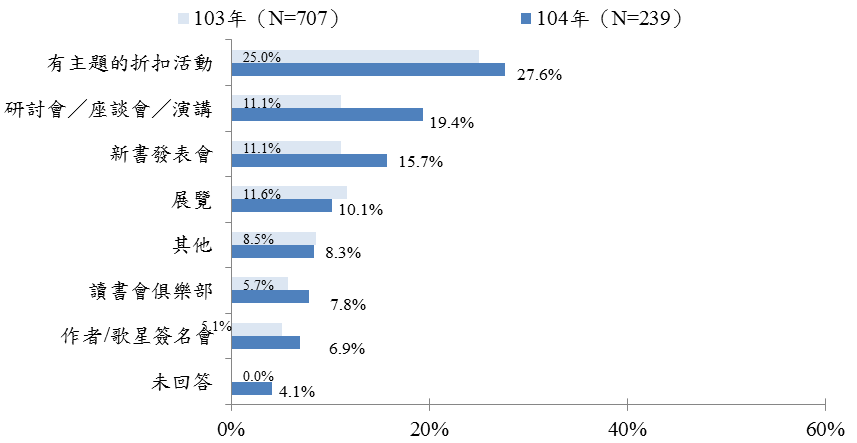

辦理活動業者,以「有主題的折扣活動(如週年慶、特殊節日等)」比率最高(27.6%),其次是「研討會/座談會/演講」(19.4%),再依次為「新書發表會」(15.7%)、「展覽」(10.1%)、「其他」(8.3%)、「讀書會俱樂部」(7.8%)及「作者/歌星簽名會」(6.9%)等類型之活動。【圖陸-18】

圖陸-18出版行銷通路辦理行銷活動類型

參、出版行銷通路網路書店(廣義)經營情形

一、網路書店(廣義)設置情形與成立時間

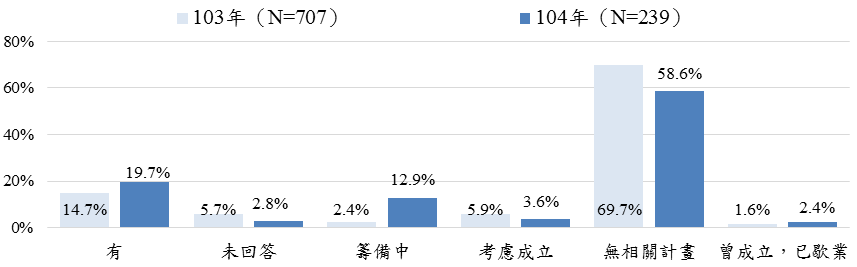

有關出版行銷通路業者經營網路書店情形,調查發現,有19.7%表示有經營網路書店,58.6%目前未經營,亦無此計畫,目前未成立,但考慮或籌備中者占16.5%,2.4%為曾成立,但已歇業。【圖陸-19】

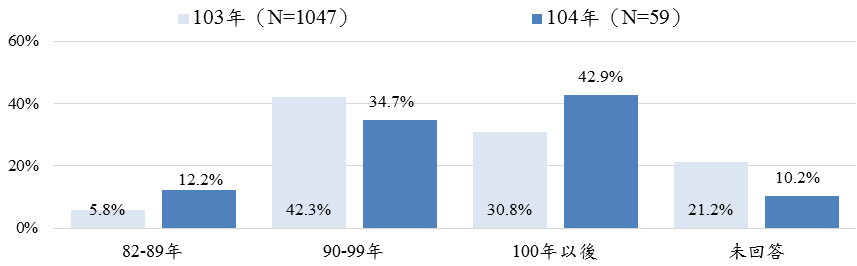

進一步調查發現,受訪出版行銷通路業者成立網路書店的年份始自民國82年,12.2%於民國82至89年間設置,34.7%為民國90至99年成立,民國100年後才經營者占42.9%,10.2%未回答。【圖陸-20】

圖陸-19出版行銷通路業者經營網路書店情形

圖陸-20出版行銷通路業者網路書店成立年份

二、網路書店(廣義)經營概況

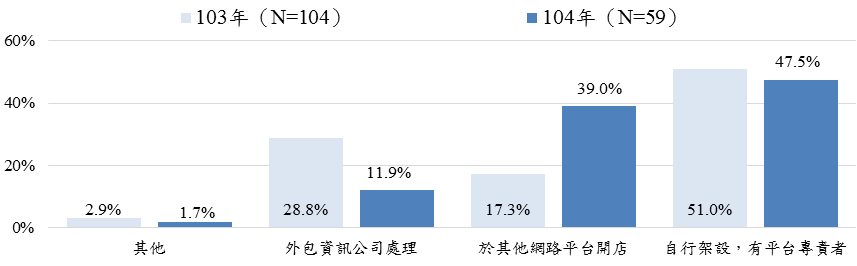

已成立網路書店的業者,書店平臺管理方式以「自行架設,公司專門負責平臺管理的人員」居多(47.5%),其次是「在其他公司的網路平臺上開店(如拍賣、商城等)」(39.0%),再其次為「外包給資訊公司架設及管理」(11.9%)。【圖陸-21】

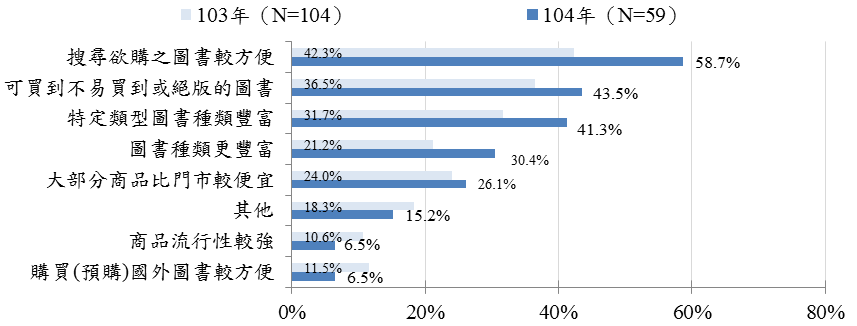

相對於實體店面或其他網路書店業者,經營網路書店之行銷通路業者認為最具特色的是「搜尋欲購之圖書較方便」(58.7%),其次是「可買到不易購買或絕版的圖書」(43.5%)、「特定類型圖書種類豐富」(41.3%),再其次為「圖書種類更豐富」(30.4%)、「大部份商品比門市便宜(打折較多)」(26.1%)、「商品流行性較強」(6.5%)及「購買(預購)國外圖書較方便」(6.5%)等。【圖陸-22】

圖陸-21出版行銷通路業者網路書店平臺管理方式

圖陸-22網路書店具有的特色

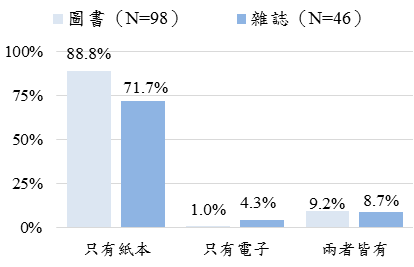

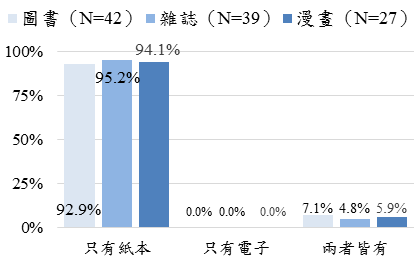

104年有在網路書店販售圖書之行銷通路業者,92.9%只販售紙本圖書(103年為88.8%),無業者僅販售電子書(103年為1.0%),7.1%同時販售紙本書與電子書(103年為9.2%)。至於104年有在網路書店販售雜誌之行銷通路業者,95.2%僅販售紙本雜誌(103年為71.7%),無業者僅販售電子雜誌(103年為4.3%),4.8%同時販售紙本雜誌與電子雜誌(103年為8.7%)。而至於104年有在網路書店販售漫畫之行銷通路業者,94.1%僅販售紙本漫畫,未有業者僅販售電子漫畫,5.9%同時販售紙本漫畫與電子漫畫。【圖陸-23】

103年 |

104年 |

圖陸-23網路書店販售紙本或電子圖書及雜誌情形

以網路書店上架情況來看,104年網路書店上架的圖書平均種數為18,320種,雜誌為1,379本,漫畫為2,946冊。【表陸-9】

表陸-9出版行銷通路之網路書店平均上架數

單位:種、本、冊

項目 |

102年平均 |

103年平均 |

104年平均 |

圖書 |

8,029種 |

8,485種 |

18,320種 |

雜誌 |

919本 |

900本 |

1,379本 |

漫畫 |

- |

- |

2,946冊 |

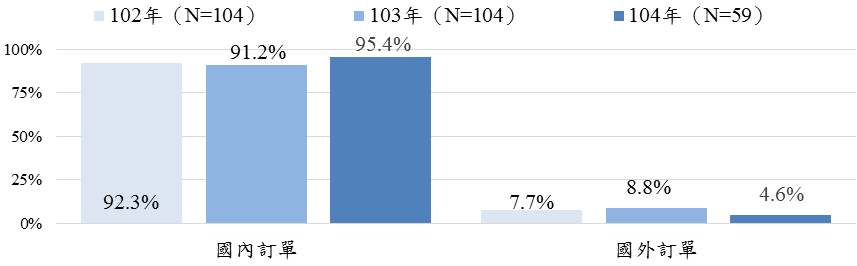

在訂單來源方面,出版行銷通路業者網路書店訂單主要來自國內,104年國內訂單的平均占比為95.4%(103年為91.2%),至於來自國外訂單之平均占比為4.6%(103年為8.8%)。【圖陸-24】

圖陸-24出版行銷通路網路書店訂單來源

整體來看,扣除未經營網路書店業者,104年網路書店圖書、雜誌與漫畫營業額占公司整體營業額平均36.2%(103年平均約占39.7%)。其中,有26.8%業者表示104年營業額較前一年成長,26.8%業者表示衰退,39.0%業者認為與103年差異不甚明顯。【圖陸-25】

圖陸-25 網路書店與前一年度相比之圖書銷售狀況

對於未來三年網路部門人力需求預估,逾半數經營網路書店業者認為104年至106年應該不需變動(56.6%之間),認為網路書店業務需增加人手者占6.3%、需減少者則占7.7%。【表陸-10】

表陸-10經營網路書店業者未來人力需求預期

單位:%

項 目 |

增加 |

減少 |

不變 |

無法評估 |

需求預期 |

6.3% |

7.7% |

56.6% |

29.4% |

肆、營收情形與產業展望

一、出版行銷通路營收情形

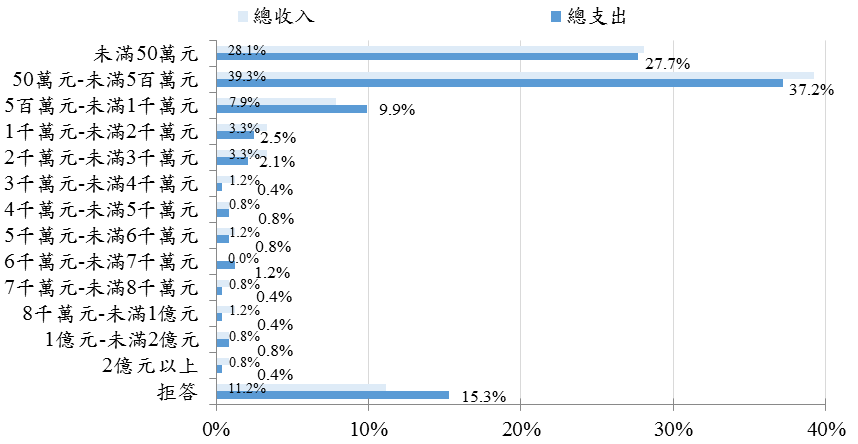

下表為臺灣行銷通路單位104年營業額分布情形,根據受訪業者提供資料顯示,有67.4%全年營業收入低於500萬,7.9%營業額介於500萬至未滿1,000萬元,3.3%介於1,000萬至未滿2,000萬,3.3%營業金額落於2,000萬至未滿3,000萬間,營業額介於3,000萬至未滿1億元之出版單位合計占5.2%,1.6%營業收入破億。【圖陸-26】

圖陸-26出版行銷通路業者全年營業額

二、出版行銷通路產業收支平衡情形

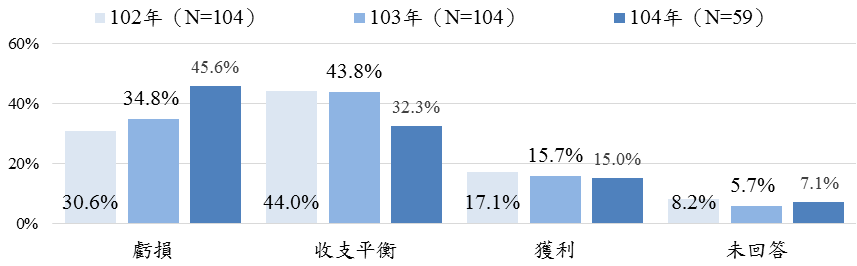

請受訪出版行銷通路業者評估104年營運情形,45.6%表示處於虧損狀態,32.3%收支平衡,15.0%表示有獲利【圖陸-27】。

圖陸-27出版行銷通路收支平衡情形

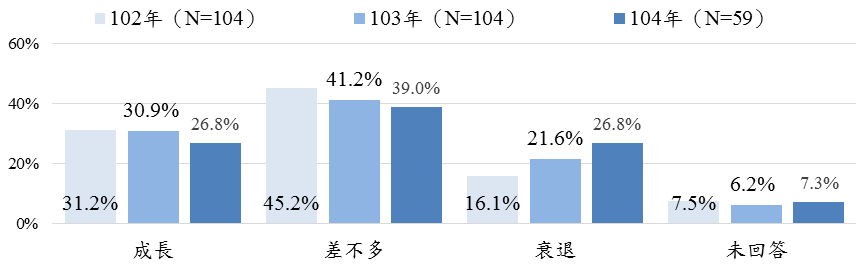

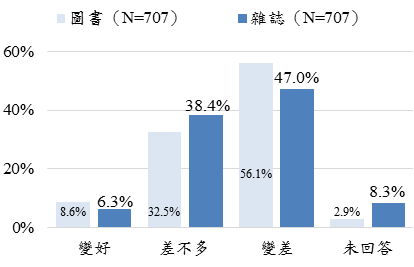

與102年相比,103年有56.1%行銷通路表示整體圖書營運衰退,32.5%表示營運情況與102年大致相當,只有8.6%營運成長,2.9%未回答;47.0%表示雜誌營運衰退,38.4%表示雜誌營運狀況與102年相當,6.3%覺得變好,8.3%未回答。【圖陸-28】

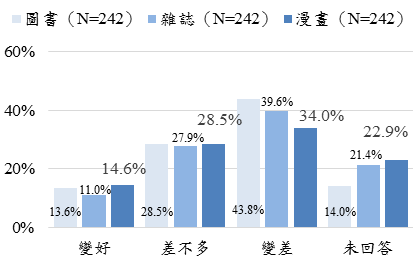

與103年度相比,104年有43.8%行銷通路表示整體圖書營運衰退,28.5%表示營運情況與103年大致相當,只有13.6%表示營運成長,14.0%未回答;39.6%表示雜誌營運衰退,27.9%表示雜誌營運狀況與103年相當,11.0%覺得變好,21.4%未回答;34.0%表示漫畫營運衰退,28.5%表示漫畫營運狀況與103年相當,14.6%覺得變好,22.9%未回答。【圖陸-28】

103年(與102年相比) |

104年(與103年相比) |

圖陸-28出版行銷通路年度營運變化情形

三、出版行銷通路端之紙本圖書市場規模推估

考量僅以出版調查問卷進行插補推估營業額,難以判定廠商是否確實填寫,且或有推估誤差問題;而傳統以「行業別」撈取財稅資料營業額方式,則無法判別該行業報稅廠商是否確屬該行業經營範疇,因而影響產業鏈表現分析之可行性。因此,本研究針對當年度各類型行銷通路業者,以廠商統一編號進行財稅資料營業額撈取,其後進一步依據問卷回卷之紙本圖書占營業額比重,推算加總出版行銷通路產業之整體(含新舊書)圖書市場。計算公式如下:

零售端圖書市場規模 = 廠商統編營業額x問卷圖書收入占比

依上式推估,104年下游零售端的整體(含新舊書)紙本圖書市場規模(不含二手書店)為274億6,424萬元,二手書店的紙本圖書市場規模1億317萬元,兩者合計275億6,741萬元。

第四節 單一書店與連鎖、量販行銷通路經營概況

壹、書店經營型態

一、經營地點與店面擁有方式

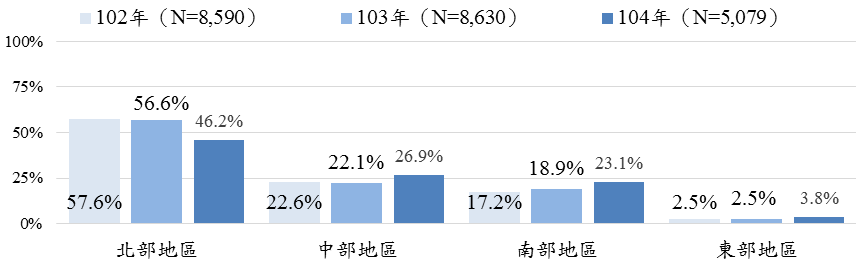

分析連鎖/量販/超商行銷通路於各縣市之分店家數,調查發現,104年近半數(46.2%)分店集中在北部地區(103年為56.6%),26.9%設於中部地區(103年為22.1%),23.1%分店在南部地區(103年為18.9%),東部地區分店僅占3.8%(103年為2.5%)。【圖陸-29】

圖陸-29連鎖/量販/超商行銷通路分店區域分布情形

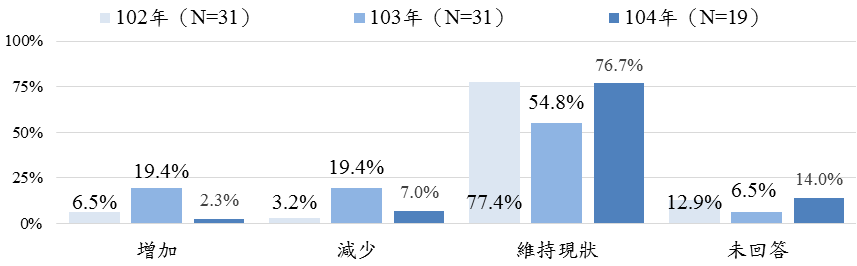

與103年相比,104年連鎖/量販/超商行銷通路有76.7%的分店家數並未增加或減少,2.3%增加,7.0%分店數量減少。【圖陸-30】

圖陸-30連鎖/量販/超商通路分店數量增減情形

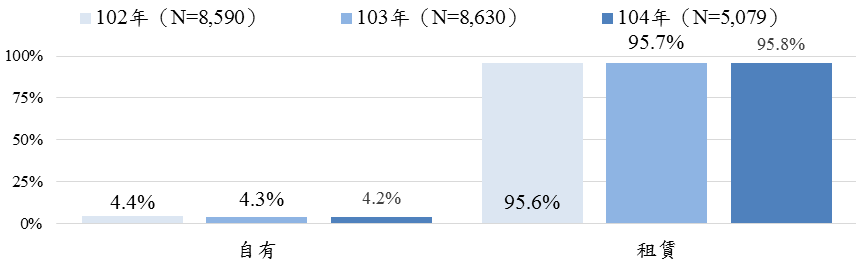

所有權方面,104年連鎖/量販/超商行銷通路分店有4.2%店面為自有(103年為4.3%),95.8%為租賃(103年為95.7%)。【圖陸-31】

圖陸-31連鎖/量販/超商通路店面擁有情形

二、各類圖書陳列面積

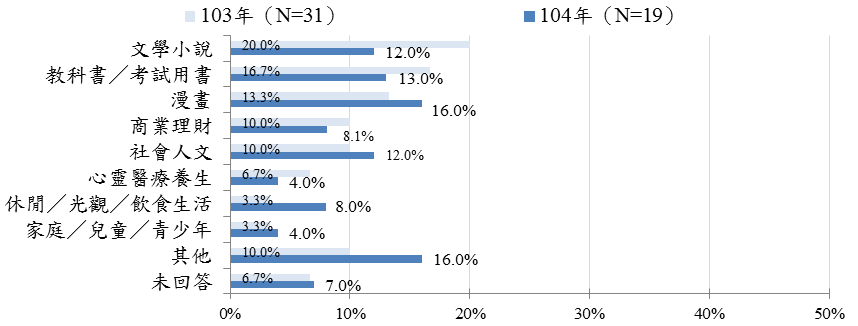

以各店面陳列空間規劃而言,連鎖/量販/超商各分店以漫畫與其他類圖書占最大面積比率較高(16.0%),其次是教科書/考試用書(13.0%)及文學小說類書籍(12.0%)。【圖陸-32】

圖陸-32連鎖/量販/超商通路店面圖書陳列面積比率

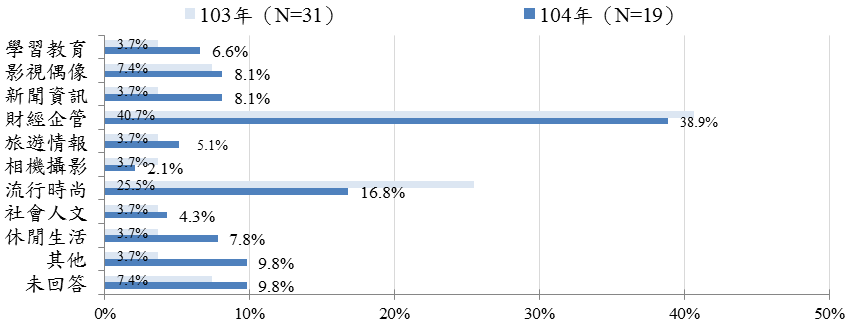

雜誌方面,以財經企管占最大面積比率較高(38.9%),其次為流行時尚(16.8%)與其他類雜誌(9.8%)。【圖陸-33】

圖陸-33連鎖/量販/超商通路店面雜誌陳列面積比率

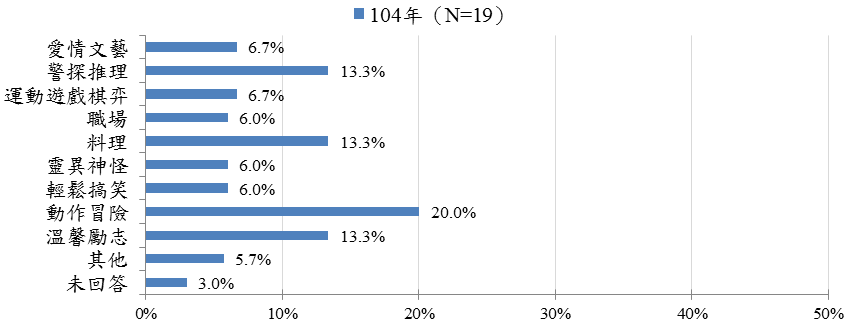

漫畫方面,以動作冒險占最大面積比率較高(20.0%),其次為偵探推理(13.3%)、料理(13.3%)與溫馨勵志(13.3%)。【圖陸-34】

圖陸-34連鎖/量販/超商通路店面漫畫陳列面積比率

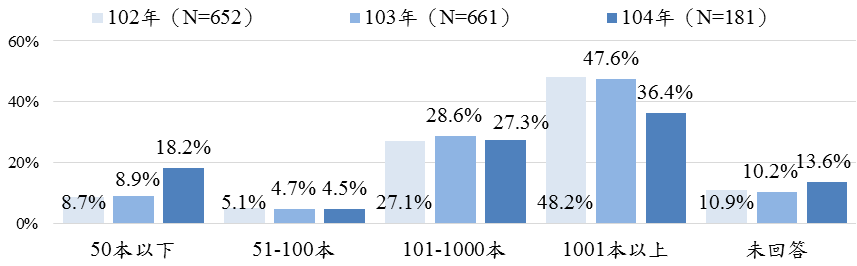

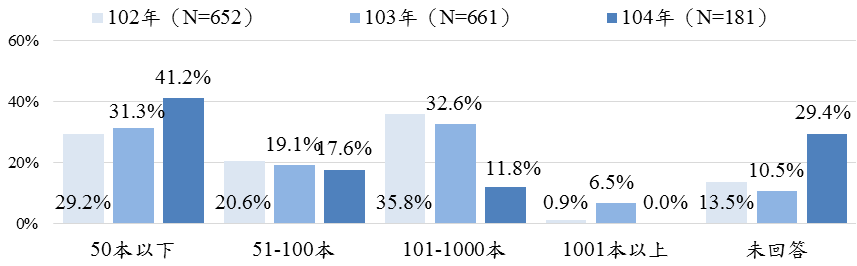

就圖書、雜誌與漫畫陳列冊數來看,單一書店業者104年陳列圖書50本以下者占18.2%(103年為8.9%),51~100本占4.5%(103年為4.7%),101本~1,000本占27.3%(103年為28.6%),陳列超過千本者占36.4%(103年為47.6%)。平均陳列5,547本圖書,中位數2,000本(103年平均7,460本,中位數1,400本)。【圖陸-35】

單一書店業者104年陳列雜誌50本以下者占41.2%(103年為31.3%),51~100本占17.6%(103年為19.1%),101本~1,000本占11.8%(103年為32.6%),未有陳列超過千本者(103年為6.5%)。平均陳列3,650本雜誌,中位數78本(103年平均5,327本,中位數100本)。【圖陸-36】

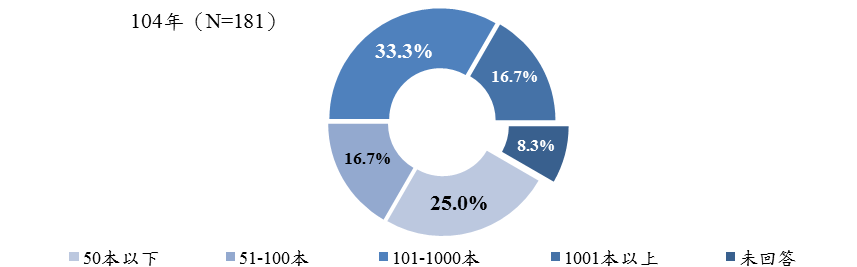

單一書店業者104年陳列漫畫50本以下者占25.0%,51~100本占16.7%,101本~1,000本占33.3%,陳列超過千本者占16.7%。平均陳列1,472本漫畫,中位數250本。【圖陸-37】

圖陸-35單一書店行銷通路陳列圖書冊數

圖陸-36單一書店行銷通路陳列雜誌本數

圖陸-37單一書店行銷通路陳列漫畫本數

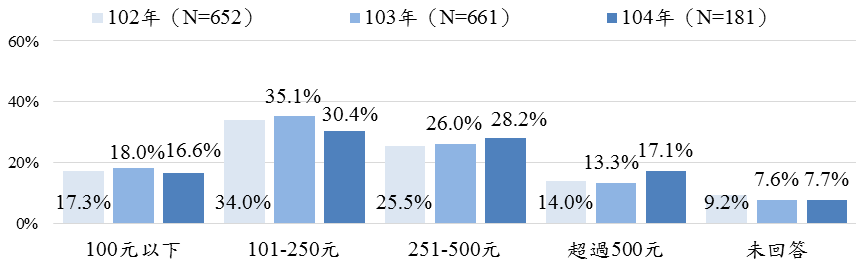

以消費金額來看,單一書店業者表示104年有16.6%平均消費者每次消費圖書、雜誌與漫畫金額在100元以下(103年為18.0%),30.4%平均介於101~250元之間(103年為35.1%),28.2%平均介於251~500元之間(103年為26.0%),17.1%平均每次消費者消費可超過500元(103年為13.3%),7.7%業者未回答。【圖陸-38】

圖陸-38單一書店平均每次消費金額

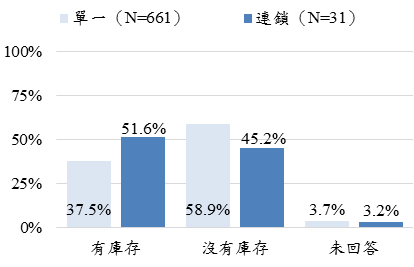

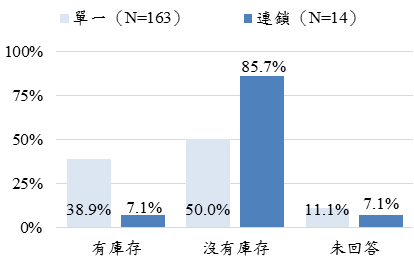

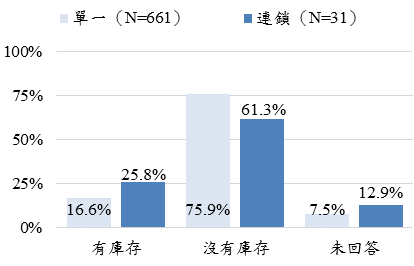

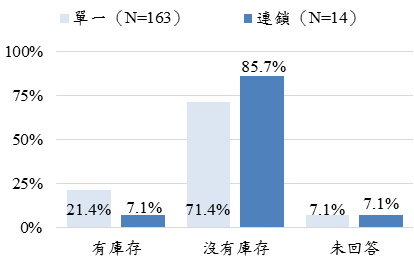

至於各店庫存情形,104年販賣圖書之單一書店有38.9%店內有庫存圖書(103年為37.5%),50.0%沒有(103年為58.9%);連鎖書店則有7.1%有庫存圖書(103年為51.6%),85.7%沒有(103年為45.2%)。【圖陸-39】

販賣雜誌之單一書店則有21.4%有雜誌庫存(103年為16.6%),71.4%沒有(103年為75.9%);連鎖書店有7.1%店內有庫存雜誌(103年為25.8%),85.7%沒有(103年為61.3%)。【圖陸-39】

103年圖書庫存情形 |

104年圖書庫存情形 |

103年雜誌庫存情形 |

104年雜誌庫存情形 |

圖陸-39出版行銷通路庫存情形

貳、書店經營與發展

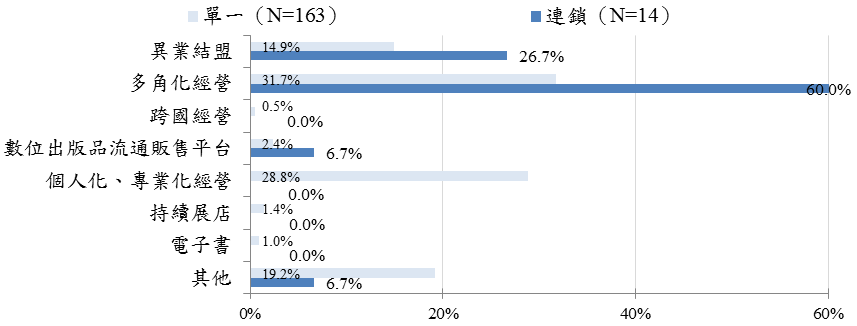

出版行銷通路未來三年發展方向部份,調查發現,單一書店業者以考慮多角化經營的比率較高(31.7%),其次為個人化、專業化經營(28.8%)及異業結盟(14.9%),再其次依序為發展數位出版品流通販售平臺業務(2.4%)、持續展店(1.4%)、經營電子書(1.0%)與跨國經營(0.5%);另有19.2%業者表示採其他策略作為。【圖陸-40】

連鎖/量販/超商通路業者,有別於103年多數朝向數位化經營(32.3%),今年度調查發現,連鎖/量販/超商通路業者考慮多角化經營比率較高(60.0%),其次為異業結盟(26.7%)與跨足經營數位出版品流通販售平臺(6.7%);另有6.7%業者表示採其他策略作為。【圖陸-40】

圖陸-40出版行銷通路業者未來三年的發展方向

出版行銷通路產業前景與觀察

壹、出版行銷通路產業前景

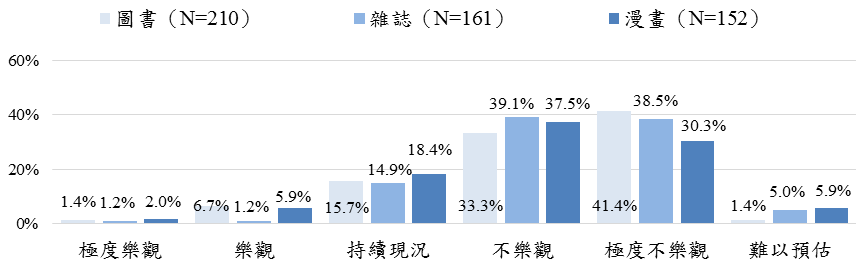

整體而言,多數出版行銷通路業者對於產業前景抱持悲觀看法,其中,33.3%認為圖書販售市場將微幅衰退,41.4%認為會有嚴重衰退,合計比率達74.7%;另一方面,有8.1%行銷通路業者對於臺灣圖書販售市場抱持樂觀看法(1.4%認為產業將持續成長,6.7%認為產業可望微幅成長),15.7%認為會維持現況。【圖陸-41】

就雜誌販售市場而言,39.1%通路業者認為雜誌販售市場將微幅衰退,38.5%認為嚴重衰退,合計比率為77.6%;此外,僅2.4%行銷通路業者對臺灣雜誌販售市場抱持樂觀看法(1.2%認為產業將持續成長,1.2%認為產業可望微幅成長),14.9%認為將維持現況。【圖陸-41】

對漫畫販售市場之看法,37.5%通路業者認為漫畫販售市場將微幅衰退,30.3%認為會嚴重衰退,合計比率67.8%;此外,僅7.9%行銷通路業者對臺灣漫畫販售市場抱持樂觀看法(2.0%認為產業將持續成長,5.9%認為產業可望微幅成長),18.4%認為維持現況。【圖陸-41】

圖陸-41出版行銷通路業者對於國內圖書販售市場前景的看法

貳、出版行銷通路產業觀察

一、閱讀習慣改變,造成各通路市場業績萎縮

整體而言,受當前資通訊科技高度發達影響,數位娛樂多元而易於取得,連帶影響消費者閱讀型態與媒介改變,並進一步導致實體圖書銷售市場業績萎縮。臺灣出版產業銷售情形持續不樂觀,不僅獨立書店/單一書店與連鎖書店業績大幅下降,且有許多門市紛紛結束營業,連量販與超商通路銷售亦未見起色,僅少數網路書店業績呈走升態勢。

二、面對市場萎縮,業者經營型態走向多元

因消費者閱讀習慣改變,使得書籍銷量銳減,對出版社與通路商皆造成莫大壓力。為解決業績消退困境,部份行銷業者開始著重經營分眾市場、投入數位化開發App、建構網路社群、辦理講座、讀書會或新書發表會等活動,藉此吸引消費者參與,並讓經營型態更為多元。

[69] 考量本研究主要調查對象以一般圖書、雜誌與漫畫之行銷通路為主,故排除以銷售文具、義務教育講義評量與測驗卷之營業單位。部份業者營業登記名稱雖與書籍行銷通路相關,然經聯繫確認,非以出版品銷售為經營業務之業者,亦將其予以排除。