第貳章 國外出版產業概況分析

第一節 歐美國家出版產業發展概況

壹、美國

一、產業數據觀察

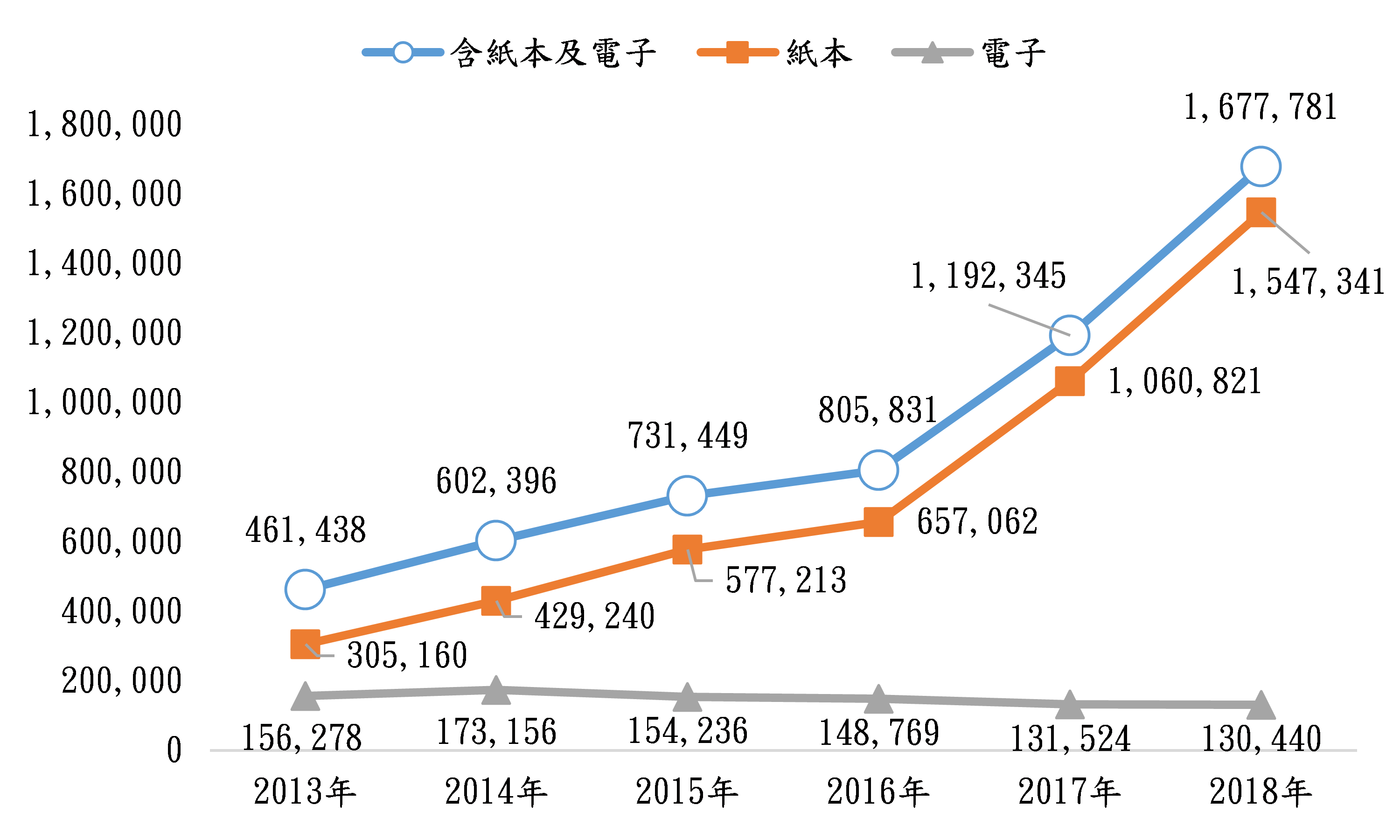

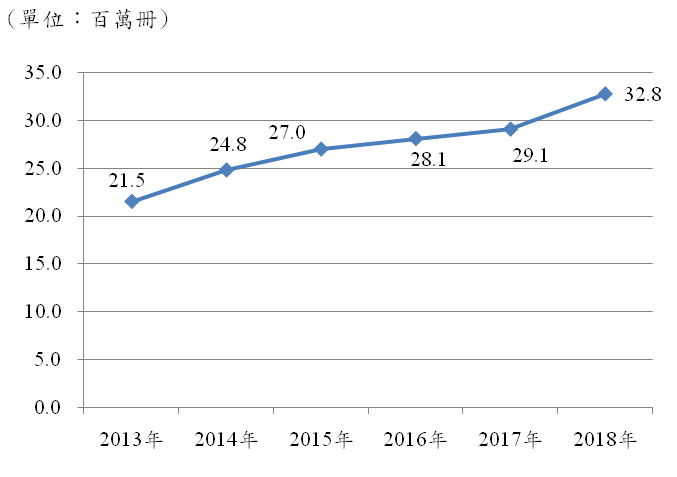

有關美國出版種數方面,美國ISBN管理機構Bowker並無公布2018年出版社於紙本書及自助出版的整體ISBN出版種數,最新紙本書出版種數僅為2013年為1,413,095種書籍[38];而自助出版書籍部份,依Bowker統計[39],2018年共有1,677,781種自助出版書籍,其中有1,547,341種為自助出版的紙本書,130,440種為自助出版的電子書。2018年整體自助出版書籍種數(含紙本書及電子書)比2017年(1,192,345種)大幅成長了40.7%,出版種數增加主要係來自紙本書,2018年紙本書的自助出版種數較2017年成長了45.9%,並創下2010年統計以來新高,而電子書的自助出版種數則是連續四年減少,2018年較2017年減少了0.8%。

(單位:種)

資料來源:Bowker

(2019).

圖貳‑1、2013~2018年美國自助出版書籍種數

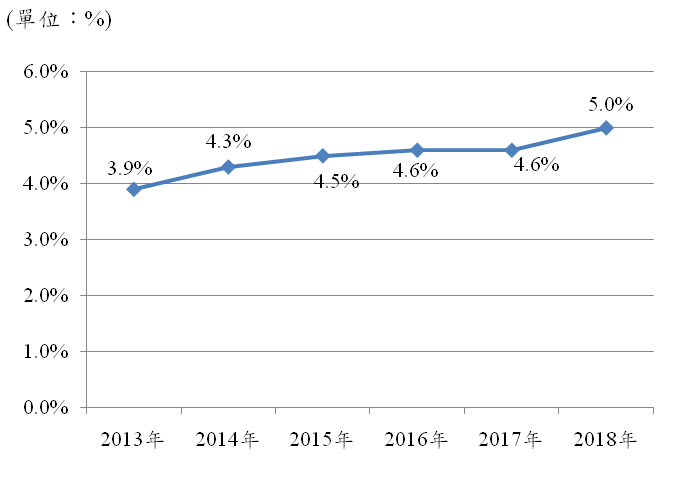

依美國統計局調查統計[40],圖書零售業(book stores)2018年營收為106.1億美元,較2017年103.8億美元成長2.1%。而依據美國出版者協會(Association of American Publishers, AAP)統計[41],美國2018年整體出版社(含協會會員及非會員)營收約258.2億美元,較2017年262.3億美元減少1.6%;其中,店銷書(小說、非小說及宗教類書籍)的銷售金額為161.9億美元,較上2017年159.5億美元微幅成長1.5%。店銷書的八大類型中,以成人為閱讀對象的小說類圖書銷售達44億美元,較上年成長0.4%;兒童及青少年閱讀之小說、非小說等兩類書籍的銷售分別達37.2億美元、7.3億美元,分別較上年成長1.6%、11.9%;至於數位出版品部份,影音出版品的下載量持續呈現兩位數成長,2018年(11億美元)較上年成長28.7%。而電子書營收雖然仍呈現持續下滑,2018年約20.4億美元,較上年減少2.0%[42],惟跌幅已是2015年以來最少者;而且在成人小說領域的整體圖書銷售表現,電子書銷售占28%,已高於平裝本(paperbacks)的25.4%。[43]實體圖書合計(含精裝書、平裝書、大眾平裝本、硬頁書、其他書籍)約占整體圖書銷售金額的87%,約226億美元,前上年(約208.8億美元)成長約8.2%;電子書銷售金額約占整體7.8%(20.4億美元)。[44]若僅計算實體及電子圖書(不計有聲書及其他類型圖書)則約246.4億美元,較上年度(229.6億美元)[45]成長7.3%。

另外,依尼爾森(Nielsen BookScan)的調查[46],2018年受惠於暢銷書銷售表現強勁,帶動整體圖書銷售冊數7.05億冊,較上年(6.96億冊)成長1.3%;銷售冊數達百萬冊以上的暢銷書有五本,相較於上年度僅有兩本書銷售達百萬冊相比明顯成長。暢銷書主要來自政治相關圖書,使得非小說類成人圖書銷售冊數成長8.5%,小說類成人圖書銷售冊數減少4.6%,非小說類兒少圖書銷售冊數成長3.0%。以出版格式來看,除了精裝書(Hardcover)及硬頁書(Board Book)較上年分別成長6.2%、2.3%之外,其餘出版格式圖書銷售冊數皆有所下滑,實體有聲書(Physical Audio)減少28.9%,平裝書(Paperback)減少0.5%,大眾平裝本(Mass MarketPaperback)減少6.1%。[47]

二、閱讀人口

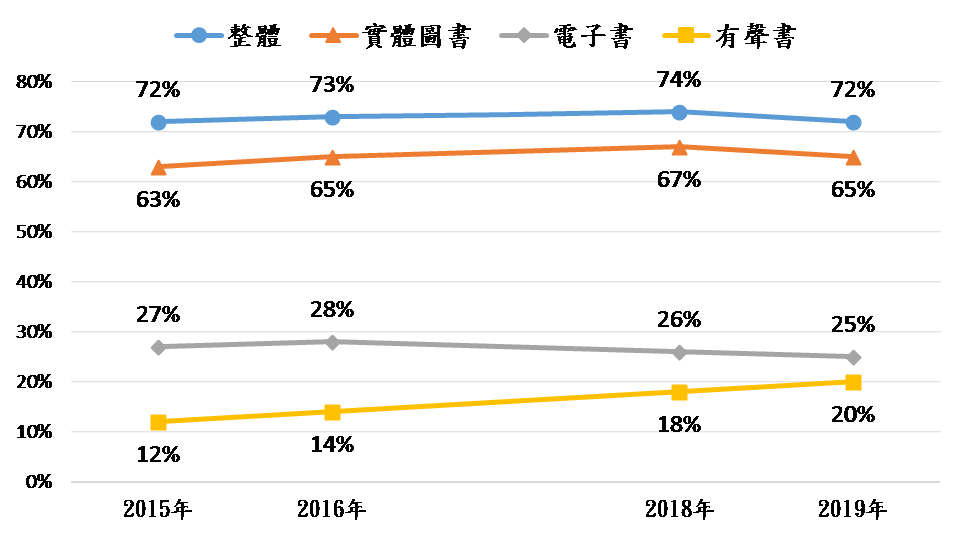

依據美國皮尤研究中心(Pew research center)2019年1~2月針對1,502名美國18歲以上民眾的調查[48],在過去12個月中,針對美國民眾2019年整體閱讀率(過去12個月曾閱讀至少一本書)為72%,較2018年74%略減2個百分點;其中,實體圖書的2019年閱讀率為65%,也較2018年67%下滑;電子書閱讀率2019年為25%,較2018年26%略微下滑;有聲書閱讀率2019年為20%,較2018年的18%增加2個百分點,為所有圖書類型中唯一閱讀率有所提升者。而包含有無閱讀者在內,2018年美國18歲以上民眾平均閱讀本數為12本書,中位數為4本書;兩者自2011年以來皆維持相同閱讀本數。

(單位:%)

資料來源:Pew

research center (2019).

圖貳‑2、美國18 歲以上民眾閱讀率

三、產業及政策動態

在產業動態方面,依據美國出版者協會(Association of

American Publishers, AAP)統計[49],美國圖書(含紙本及電子)銷售管道中,2018年網路銷售管道達80.3億美元,超越實體通路銷售金額69.0億美元,網路與實體圖書銷售管道的重要性正在翻轉,以店銷書為例,2018年透過網路銷售的金額達67.4億美元,較上年成長7.1%,相對地,店銷書於實體通路的銷售額則降至38.4億美元,較上年減少3.1%。網路管道所銷售的圖書種類,以紙本書為大宗占45.1%,其次是電子書占24.5%,參考教材占14.5%,付費下載有聲書占13.7%,實體有聲出版品占2.2%。

實體書店的經營方面,儘管受到網路銷售圖書日益成長的競爭,但不同類型書店的經營表現仍各有差異。獨立書店透過舉辦作者新書發表會、讀書會和其他類似活動等經營策略,持續成功鞏固所屬地區的讀者客群;2018年美國獨立書店(independent

bookstores)營收表現持續成長,較2017年成長5%,同時,美國書店協會(American

Booksellers Association)會員數連續第九年成長,目前會員開店數超過2,400間書店。[50]反觀美國最大連鎖型書店Barnes &

Noble,近年由於受到來自Amazon和獨立書店於網路及實體銷售的雙重市場競爭,銷售表現持續萎縮,2018會計年度總營收36.6億美元,較2017會計年度(38.9億美元)減少596%;其旗下的電子書閱讀器Nook的電子書銷售收入也呈現持續下滑,2018會計年度為1.1億美元,較2017會計年度(1.5億美元)減少23.9%。[51]

網路電商龍頭Amazon挾帶線上銷售業績不斷成長的優勢,近年進而於線下開設多家實體書店,雖然營收貢獻不高,但主要設置目的在於未來零售模式實驗,藉此收集更多顧客消費資訊之大數據,發揮O2O(線上結合線下)優勢。2018年Amazon持續推動線下實體零售店的開設,包括在紐約SoHo區開設「亞馬遜4星店」(Amazon 4-star),店內僅展售網路評價 4 星以上或暢銷的商品,包括圖書。

在作家概況方面,勞動統計局(Bureau of Labor

Statistics)統計[52],美國2018年從事寫作及作者(Writers and

Authors)的人數共123,200位,年薪中位數為62,170美元。依美國作家協會(Authors Guild)[53]於2018年6~8月針對美國5,067位於2017年曾出版圖書的作者進行調查,在作家於2017年的平均總收入(16,889美元)中,來自寫作相關收入(包括圖書出版及其他寫作收入,6,080美元)僅占36%,多數作家仍主要仰賴其他收入來源。受訪作者中,有超過42%以上表示過去五年來自圖書出版的相關收入是減少的。

在政策動態方面,2018年美國知名商業雜誌《Forbes》刋登了一篇專欄文章,引發各方爭論。該專欄文章認為,目前圖書館所具備的功能已經與一些企業提供的服務相互重疊,甚至其存在的必要性逐漸喪失,例如Starbucks提供社區無線網絡、Netflix和Amazon Prime提供影視內容租賃、Amazon不僅提供網路書店服務且開始在越來越多開設實體書店等,都與傳統圖書館的功能重疊,因此其主張讓Amazon取代圖書館,關閉不必要的圖書館,為納稅人省錢。該專欄文章立即招致許多圖書館及社區的反對批評,認為一旦關閉圖書館,受影響最大的將是低收入人群、移民所在的邊緣社區;而後來也發表聲明表示「圖書館在美國社會中發揮著重要作用」,並且將該文剛除。[54]

貮、德國

一、產業數據觀察

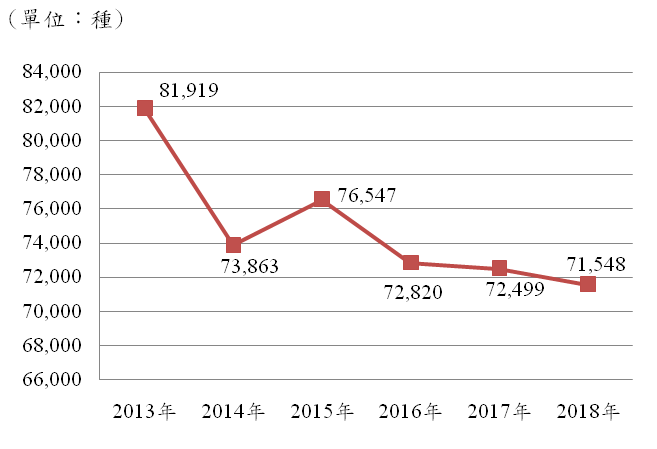

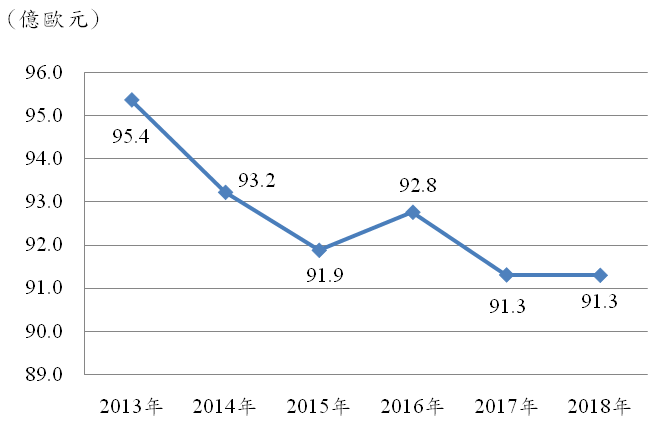

依德國書業協會(Der Börsenverein

des DeutschenBuchhandelse.V.)調查統計[55],2018年德國出版71,548種書(不含再版書),較2017年的72,499種減少約1.3%,自2010年以來大致呈現下滑趨勢。2018年圖書銷售額為91.3億歐元(約107.8億美元),與2017年持平(成長0.03%)。

|

|

|

資料來源:Der Börsenverein

des DeutschenBuchhandelse.V.(2019).

圖貳‑3、2013~2018年德國圖書出版種數及銷售額

2018年德國電子書市場表現亮眼,電子書(不含教科書及專業書籍)銷售金額較2017年成長9.3%,銷售冊數首次突破3千萬冊,達約3,280萬冊,較2017年成長12.7%;主要係因書價下降(較上年下降3.0%),平均每本書售價約6.19歐元(約7.3美元),較上年6.38歐元(約7.5美元)減少,書價似已降至有效刺激電子書銷售的甜蜜點。電子書(不含教科書及專業書籍)銷售於大眾消費市場的市占率雖然仍低,但2018年已達5%,較2017年4.6%成長。由於德國書業協會並未公布電子書營業額統計,另依PwC預估,德國電子書(含教科書及專業書籍)營業額約12.5億美元,較2017年(11.2億美元)成長11.4%;電子書營收約占整體圖書的11.6%;實體圖書營業額約95.0億美元,與2017年略同;整體圖書(含實體及電子書)營業額為107.4億美元,較2017年(106.2億美元)成長1.2%。[56]

|

|

|

資料來源:Der Börsenverein

des DeutschenBuchhandelse.V.(2019).

圖貳‑4、2013~2018年德國電子書銷售量及銷售額占比

二、閱讀人口

依德國電信和新媒體協會(Bitkom)針對1,005名14歲以上德國民眾,透過電話調查其2018年圖書閱讀經驗;依調查結果,受訪者有80%表示過去一年曾有閱讀紙本圖經驗,曾閱讀電子書者為24%,與2017年調查結果相比,紙本書閱讀率略減2個百分點,電子書則因2017年無調查而無法比較。[57]

德國連鎖書店Tolino Alliance委託Statista於2018年8月13日至20日針對1,000位18~69歲德國民眾,透過網路所進行的一項閱讀調查,有80%受訪者表示過去一年曾有圖書閱讀經驗,55%表示一週會閱讀圖書數次,34%受訪者表示會同時閱讀紙本書及電子書。曾閱讀電子書的讀者中,有62%表示每個月至少會買兩本電子書;至於閱讀電子書的管道中,曾閱讀電子書的受訪者中,有49%使用電子閱讀器閱讀,其次是平板電腦(41%)和智慧手機(37%)。[58]

購書消費行為方面,依德國書業協會委託GfK(GesellschaftfürKonsumforschung)所做的調查統計,2018年購書人口(2,990萬人)較2017年(2,960萬人)增加1.0%,為自2013年連續下降以來首次轉向成長。電子書購書者占整體人口約5.3%,較上年(5.2%)略增1個百分點。曾閱讀電子書者中,2018年平均購買電子書9.2本,較2017年的8.3本略微增加,且為自2010年以來新高。[59]

三、產業及政策動態

在產業動態方面,2018年實體書店仍為德國最主要的圖書銷售管道,不過網路銷售管道的銷售占比則持續提升。依前述德國圖書貿易協會調查統計[60],在2018年整體圖書銷售額91.3億歐元之中,書店的銷售金額42.7億歐元(約50.4億美元),較上年下滑0.7%,銷售額約占整體46.8%(較2017年比重47.1%下滑);出版社自行銷售金額19.2億歐元(約21.9億美元),較上年減少1.2%,銷售額占比為21.0%(較2017年比重21.3%下滑);網路書店銷售17.8億歐元(約21.0億美元),銷售額占比19.5%(較2017年比重18.8%上升),其他零售點占比維持上年同樣水準的9.8%,郵購占比1.2%(2017年為1.4%),百貨公司占比1.3%(2017年為1.4%),圖書俱樂部(book communities)占比0.4%(2017年為0.3%)。隨著網路銷售圖書的表現成長日益強勁,德國聖加侖大學(Universität St.

Gallen)於2018年提出一份「亞馬遜觀察報告(Amazon Watch

Report)」指出,如今Amazon在德國圖書和電子書市場中已占據主導地位,。[61]

在政策動態方面,由於德國對於印刷出版品與電子書採取不同的營業稅率,前者為7%,後者為19%,而這也影響了紙本書與電子書之定價差距無法拉大;而歐盟的過往對於紙本書及電子書的營業稅率亦分別規範不可低於5%、15%,德國亦受此規範。2018年歐洲財長會議通過接受歐盟委員會的提議,授權各會員國得以將電子書調降至與紙本書適用同樣的營業稅率水準;德國出版社也呼籲德國政府應據此調降電子書營業稅率。[62]另外,負責在競爭政策,競爭法和法規領域為聯邦政府和立法機構提供諮詢的獨占委員會(Monopolkommission),2018年向聯邦政府提出一份報告,建議取消圖書統一定價制,理由是此做法阻礙了市場競爭和書商的進一步發展。[63]此論一出,立即引發各界爭論,包括德國書業協會批評此論不當,認為德國的圖書統一定價制維護了出版多樣性,以及維持了小型書店的市場存續,而一旦取消圖書價格後,德國的書店數量將大幅下降。[64]

參、英國

一、產業數據觀察

依據英國出版商協會(The Publishers

Association,PA)統計[65],圖書及期刋雜誌(含實體及數位)2018年銷售額達60.52億英鎊(約80.7億美元),較2017年(61.59億英鎊,約79.3億美元)衰退1.7%。若以內需與出口兩個市場表現來看,2018年內需營業額達23.5億英鎊(約31.4億美元),較2017年(24.3億英鎊,約31.3億美元)下滑3.5%;出口金額為35.4億英鎊(約47.2億美元),較2017年(35.3億英鎊,約45.4億美元)成長0.3%,2018年主要成長動力來源為出口部門貢獻,出口占整體營收的58.5%,顯示出口部門對英國出版產業的重要性。

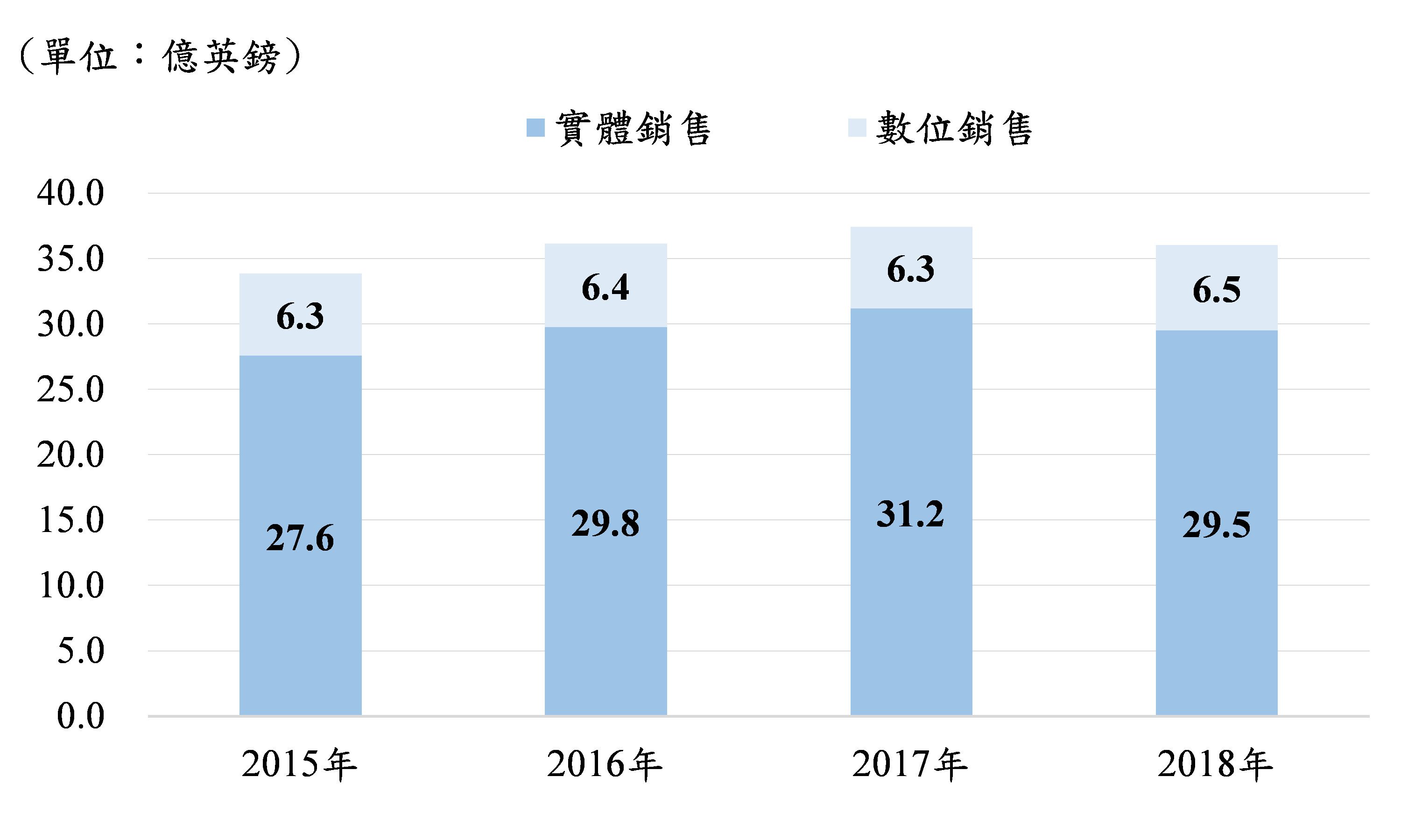

圖書部分(含實體及數位)部分,2018年銷售額為36.0億英鎊(約48.0億美元),較2017年(37.4億英鎊,約48.2億美元)減少3.7%;其中,出口金額達15.8億英鎊(約21.0億美元),較2017年(16.2億英鎊,約20.8億美元)減少2.5%,國內銷售達20.3億英鎊(約27.0億美元),較2017年(21.3億英鎊,約27.3億美元)減少4.7%。實體圖書銷售表現繼續超越電子書,惟2018年與上年表現相比,實體圖書銷售額下滑,但電子書銷售則呈成長。實體圖書銷售額為29.5億英鎊(約39.4億美元),較2017年(31.2億英鎊,約40.1億美元)減少5.4%。反觀電子書銷售金額為6.5億英鎊(約8.7億美元),較2017年(6.3億英鎊,約8.0億美元)成長4.6%。各類型圖書銷售表現方面(含實體及電子書),仍以學術/專業類書籍銷售額最高達11.1億英鎊(約14.7億美元),較上年成長2.9%;其次是參考書銷售額達9.5億英鎊(約12.7億美元),較上年成長0.8%;小說類圖書銷售額達5.9億英鎊(約7.8億美元),較上年年減少3.0%;童書銷售額達3.7億英鎊(約4.9億美元),較上年成長2.7%;學校教學用書銷售額達3.2億英鎊(約4.2億美元),較上年減少6.3%;英語學習類(ELT)圖書銷售額達2.7億英鎊(約3.6億美元),較上年減少4.9%。

期刋雜誌(含實體及數位出版品及廣告收入)部分,2018年銷售額為20.9億英鎊(約27.8億美元),較2017年成長4.1%。其中,海外銷售額達17.7億英鎊(約23.6億美元),較2017年成長3.1%,為推動2017年英國整體出版品出口的最主要成長動力;出口占期刋雜誌整體營收高達85%,已成為期刋雜誌主要收入來源。若不計廣告收入,期刋雜誌出版品銷售額為20.6億英鎊(約27.4億美元),較2017年(19.8億英鎊,約25.4億美元)成長3.9%;僅發行實體之期刋雜誌銷售額為1.7億英鎊(約2.3億美元),較2017年(1.6億英鎊,約2.0億美元)成長9.4%;僅發行數位之期刋雜誌銷售為15.5億英鎊(約20.6億美元),較2017年(14.7億英鎊,約19.0億美元)成長4.8%;同步出版實體及數位之期刋雜誌銷售額為3.35億英鎊(約4.5億美元),較2017年(3.44億英鎊,約4.4億美元)減少2.6%。

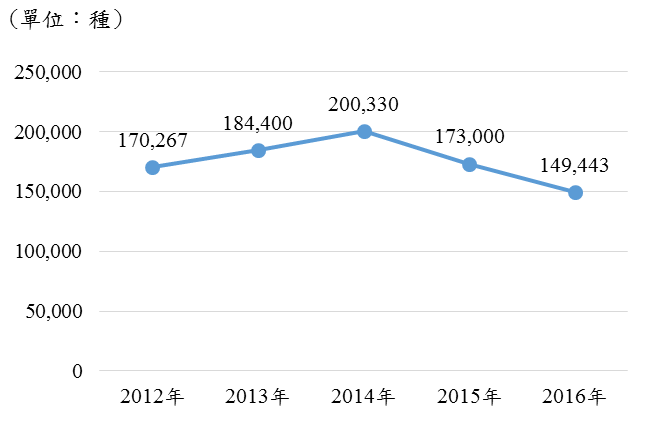

有關英國出版社家數,依據英國國家統計局的統計[66],2018年英國共有圖書出版社2,230家,與2017年(2,230家)持平;2018年共1,050家書店,較2017年(1,055家)減少。英國並無公布2018年出版種數概況,最新數據為IPA & WIPO所公布的2016年數據;2016年共出版149,443種書,較2015年減少13.6%。

|

|

|

資料來源:銷售額來自The Publishers

Association統計; 2016年出版種數數據來自IPA & WIPO

(2017), The Global

Publishing

Industry in 2016.

圖貳‑5、2012~2018年英國圖書出版種數及銷售額

二、閱讀人口

根據英國出版商讀者調查公司(The Publishers

Audience Measurement Company,PAMCo)透過面訪及網路調查之綜合統計[67],2018年7月至2019年6月,15歲以上英國民眾中,有94%曾經閱讀過報紙及雜誌(包含紙本及數位)。報紙方面,91%曾經閱讀過報紙,曾閱讀紙本報紙者為51%,以手機閱讀報紙者為68%,以電腦閱讀報紙者為33%,以平板電腦閱讀報紙者19%。雜誌方面,78%曾經閱讀雜誌,曾閱讀紙本雜誌者為41%,以手機閱讀雜誌者為52%,以電腦閱讀雜誌者為20%,以平板電腦閱讀雜誌者12%。

圖書的閱讀率調查部份, Kantar Media依據其涵蓋24,000名15歲以上英國民眾之消費數據資料庫進行分析[68],整體閱讀圖書(含紙本及電子書)比率為51%,較上年56%減少5個百分點,其中34%為每年閱讀十本以上的重度閱讀者,亦較上年37%減少3個百分點;過去一年曾有購書經驗者占40.6%,38%曾購買實體圖書,平均購書本數為9本,較上年8本略減。曾購買電子書者僅8.5%,英國購買電子書的比率仍舊不高且有趨於下滑之勢;依Kantar Worldpanel消費數據,英國民眾購買電子書的比率,2015年2月時為11.5%,2018年2月時為9.1%,2019年2月時僅剩8.5%。不過,另一份針對英國民眾閱讀電子書的調查,呈現趨勢則有所不同。調查機構Statista透過面訪及網路調查方式,針對12歲以上英國民眾之電子書閱讀行為,自2012年起連續進行七年調查;2018年調查樣本為4,573位,調查時間為2018年3月,過去一年曾閱讀電子書的比率為12%,與上年調查結果(12%)相當,惟較2012年調查結果(9%)增加。[69]

三、產業及政策動態

在產業動態方面,儘管依前述英國出版商協會調查,2018年英國整體出版產業的國內銷售出現下滑,但是卻未影響更多獨立書店加入市場的意願。依英國書商協會(Booksellers Association of the U.K. and Ireland)的會員數統計,2018年英國及愛爾蘭的獨立書店整體家數達883家,較上年868家增加15家或1.7%,為連續第二年成長;其中,有12家新開業書店,3家為既有書店但首次加入該協會。[70]

反觀旗下擁有283間分店的英國最大連鎖書店Waterstones,近年營收則持續表現不佳。2018年美國避險基金Elliott Advisors向Lynwood Investments收購Waterstones持月股權,成為新的經營者。新的所有者Elliott Advisors已聲明,原任執行長James Daunt仍予續任,同時不但不會裁員或關閉分店,甚至還會新增分店據點。[71]

另外,作家收益網站(Author Earning)[72]於2018年針對50,000名英國創作者進行調查,調查發現作家2017年的平均年收入約10,500英鎊(約13,513.5美元),與2006年首次調查的結果相比,作家年收入減少了42%,下滑幅度相當巨大。不過,暢銷作家與其他作家之間的收入差距很大,收入前10%的作家收入占整體作家總收入的70%。來自出版社給付的稿酬及版稅收入仍是作家最大收入來源,約占作家收入的73%,演講收入占9%,其餘收入來源則約占18%。儘管收入下降,但作家的人數似乎並未下降,受訪作家中表示以作家為主要職業者占48%,雖高於2014年時的51%,但仍高於2006年的46%。而且在回答以作家為主要職業的受訪者中,能夠完全依靠創作來維生的人數比率,從2006年調查的40%,下滑至2018年調查的28%。[73]

在政策動態方面,英國退出歐盟議題仍是2018年英國出版業界最為關注的議題之一;英國出版業界憂心未來一旦英國「脫歐」之後,英國圖書於歐洲市場的占有率將很可能遭美國圖書取代(歐洲目前為英國圖書最大出口市場)。[74]2018年4月英國出版商協會(The Publishers Association,PA)發布了《英國出版藍圖(A Blueprint for UK Publishing)》[75],針對英國退出歐盟之後,提出十點主張,呼籲政府落實執行,讓英國出版產業繼續維持領先全球的發展地位,這十點主張包括:保持與全球人才和思想的接觸、支持和改善英國版權架構的最高標準、致力於言論自由和出版自由、維持學術研究成果開放出版的政策、要求政府於退出歐盟後針對著作權實施國內耗盡原則(national exhaustion)[76]、全面提高英國出版品向所有海外市場出口的能力、要求政府與歐盟協商繼續落實一致的版權保護執法、確保交易資訊或數據能夠跨境流通以利掌握消費者需求動態、對於數位出版品實施營業稅零稅率、確保公平的網路交易市場。

肆、法國

一、產業數據觀察

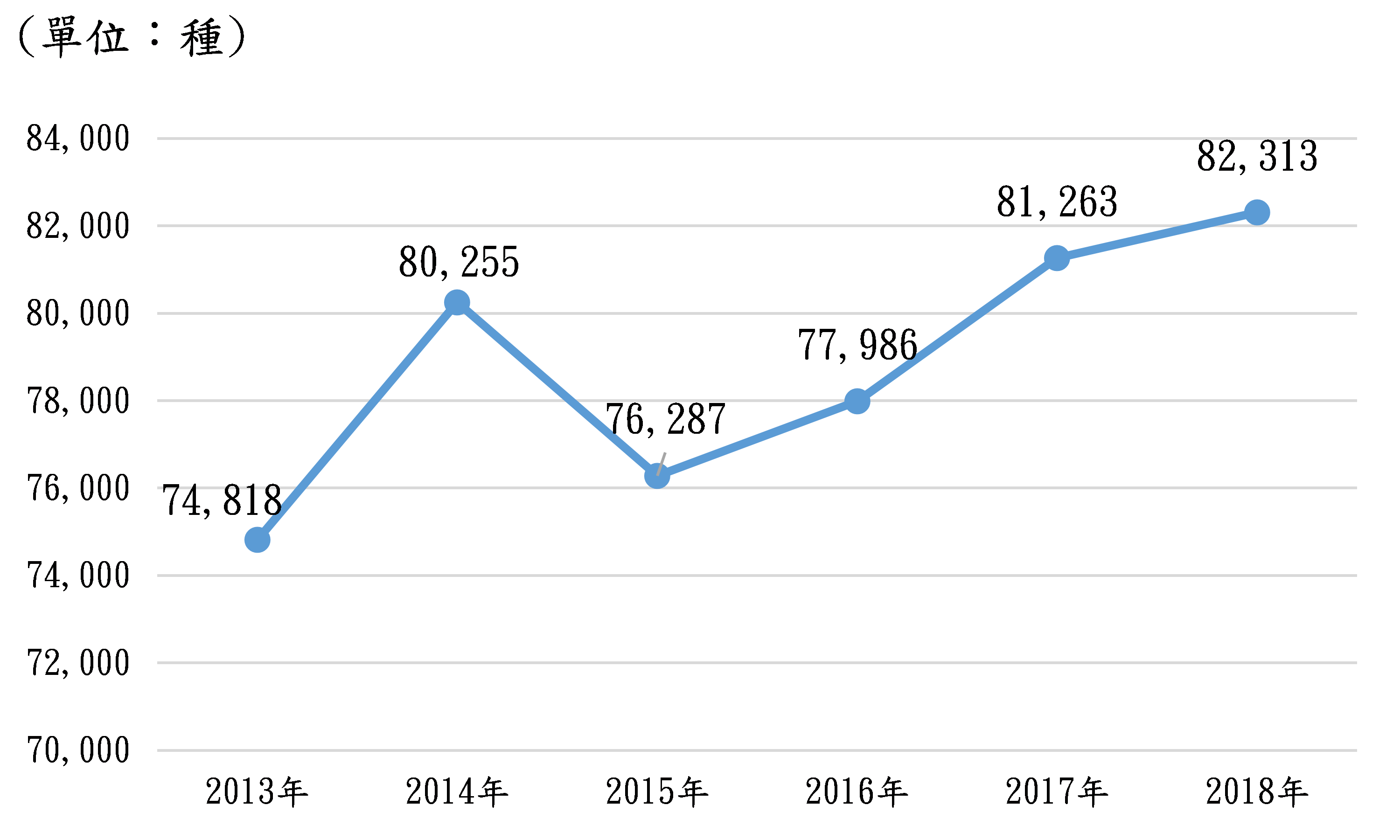

2018年法國出版概況,根據法國國家圖書館(BnF)的統計[77],2018年法國圖書出版種數為82,313種,較2017年增加3.1%;圖書出版種數中,約83%為出版單位所出版,17%為個人自助出版。期刋雜誌2018年出版種數為34,198種,較2017年減少4%;出刋期數為219,766期,較2017年減少10%。另外,根據法國書業雜誌Livres Hebdo的統計[78],2018年法國店銷書種數為67,942種,較2017年(68,199種)減少了0.4%。

資料來源:BnF。

圖貳‑6、2013~2018年法國圖書出版種數

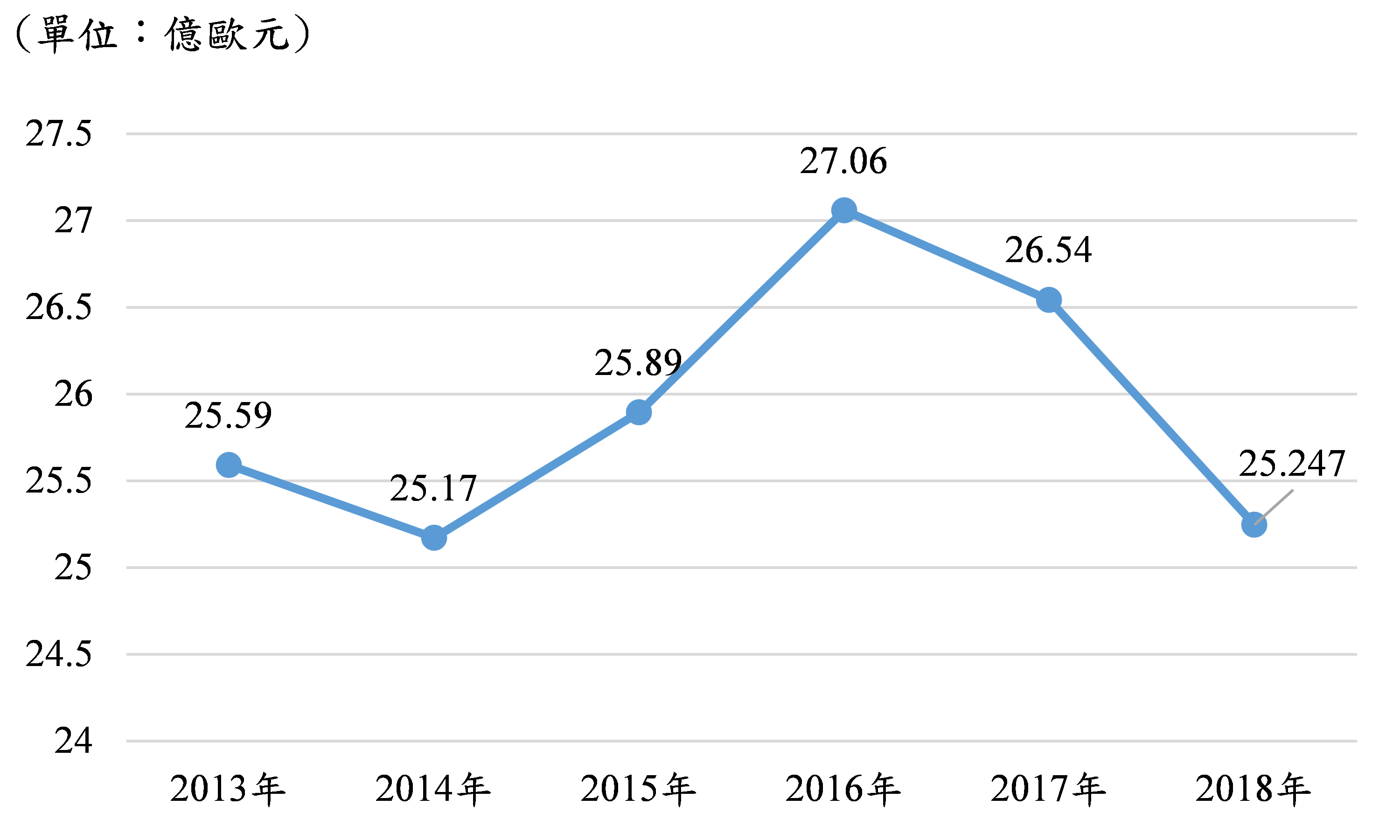

在出版市場表現方面,依據法國全國出版協會(Syndicat national

de l'édition,SNE)統計[79],2018年出版商的銷售冊數達4.2億冊,較2017年減少2.6%;2018年出版商銷售額達26.7億歐元(約31.5億美元),較2017年減少4.4%。2018年出版商銷售額中,25.2億歐元(約29.8億美元)為圖書銷售收入,較2017年減少4.9%,而1.4億歐元(約1.6億美元)則來自授權收入,較2017年增加5.4%。電子書銷售額為2.1億歐元(約2.5億美元),較2017年成長5.1%,占出版商書籍銷售收入的8.4%。依此計算實體書銷售額為23.1億歐元(約27.3億美元),較2017年(24.8億歐元,約27.9億美元)減少6.9%。

另外,依據調查機構GfK的統計[80],2018年法國圖書銷量約3.54億冊,較2017年減少0.9%;其中3.4億冊是實體書,0.14億冊為電子書;圖書(含實體及電子書)市場銷售額約39.4億歐元(約46.5億美元),較2017年減少0.6%,其中電子書銷售額為1.033億歐元(約1.2億美元),較2017年增加6%。另外,有關出版社家數,法國未有公布2018年數據;依法國書業雜誌Livres Hebdo的統計[81],2017年至少出版一種書以上的出版社共有4,455家,較2016年4,537家減少1.8%。

資料來源:Syndicat national

de l'édition。

圖貳‑7、2013~2018年法國圖書銷售額

二、閱讀人口

圖書的閱讀率調查部份,法國國家圖書中心(Centre National

du Livre 、CNL)兩年一次針對法國民眾閱讀行為進行例行性調查;2019年1月該中心委託民調機構Ipsos針對1,000位15歲以上法國民眾進行電話調查結果[82],受訪者自認為是讀者的比率為88%,較2017年調查時的84%增加4個百分點。過去一年法國民眾至少閱讀一本圖書(紙本及電子書)的比率為92%,與2017年調查結果(圖書閱讀率為91%[83])相比增加1個百分點;一年閱讀超過20本以上圖書的重度閱讀者占31%。在閱讀量部分,2019年調查過去一年法國民眾平均閱讀圖書(紙本及電子書)本數為21本,較2017年調查的平均20本增加1本。若以紙本圖書來看,紙本圖書閱讀率為91%,較2017年調查時的89%增加2個百分點,其中,有68%表示只閱讀紙本書,一年閱讀超過20本以上紙本書的重度閱讀者占25%;紙本書平均閱讀本數為17本,與2017年調查結果相同。電子書部分,電子書的閱讀率為24%,與2017年調查結果相同;閱讀電子書的平均數量為4本,較2017年調查之平均3本略增1本。

在購書經驗方面,依據法國文化暨通信傳播部委託法國調查機構TNS-Sofres於2018年針對3,000位15歲以上法國民眾所進行的調查[84],2018年法國民眾的圖書購書率(含實體及電子書,不含教科書及學習用書)為51%,較2017年(52%)微幅下滑;實體書購書率(含新舊書)為50%,較2017年51%略微減少;實體新書購書率為49%,較2017年50%略微減少;二手書購書率為12.0%,較2017年11.5%略增;電子書購書率為4.4%,與2017年持平。

三、產業及政策動態

在產業動態方面,根據前述法國調查機構TNS-Sofres調查3,000位15歲以上法國民眾購書行為的結果,以市占率來看,產業下游之通路表現,2018年以大型文化零售商(large cultural retailers)占比最高(占25.5%),其次為書店(占22.0%)、網路銷售(占21.0%)、超市及量販店(占19.0%)、非網路交易之直銷管道(例如團購和郵購)(占8.5%)、其他管道(占4.4%);與2017年相比,網路銷售管道的市占率略增,書店、大型文化零售商、超市及量販店、其他管道的市占率持平,非網路交易之直銷管道(例如團購和郵購)的市占率則略減。

另外,依據調查機構GfK的統計,就整體出版社的圖書銷售管道而言,傳統的圖書經銷發行商仍占有主要市場地位,市占率為75.7%;其次則為訂購(含網路書店)(12.6%)、直接銷售予批發及零售業者(6.8%)、團購(2%)、直接銷售予社區及政府(1.1%)、其他銷售管道(1.8%)。以趨勢而言,傳統圖書經銷發行商的市場地位有所下滑,2018年與2017年相比,出版社與圖書經銷發行商的交易金額、交易冊數分別減少了3.7%、2.7%;平均退書率為24.8%。[85]

產業上游的出版社表現方面,雖然如前述依法國全國出版協會(Syndicat national

de l'édition,SNE)統計,2018年法國整體出版市場出現銷售下滑情況,不過,依法國書業雜誌Livres Hebdo所彙整的206家法國出版商營收表現,在2018年於法國和國外的總營業額為59億歐元(約69.6億美元),比2017年增加1.8%。同時,法國出版業的發展已逐漸走向大者恆大的時代;法國排名前五大的出版商包括阿歇特圖書集團(Hachette Livre)、艾迪帝集團(Editis)、馬德里加爾(Madrigall)、媒體參與集團(Media

Participations)、列斐伏爾·薩勒特集團(Lefebvre Sarrut),營業額均超過5億歐元(含海內外收入)(約5.9億美元);若以前十大出版社而言,合計營業額即占整體89%,打破去年創下的新紀錄(88.9%),2012年時此一比率僅為77.1%。[86]法國出版集團的規模持續壯大,主要係依靠海外市場的業務版圖擴張;以法國出版商營收排名第一的阿歇特圖書集團(Hachette Livre)為例,該集團2018年營業額22.5億歐元(約26.6億美元)中,即約有65%來自海外市場貢獻。[87]

在過去的四年中,法國的圖書產量趨於穩定,但由於銷量下降,生產過剩(surproduction)的現象日益明顯,法國全國出版協會總裁Vincent Montagne認為2019年此一問題將更為惡化,呼籲法國出版業界共同正視並思考解決方案。[88]事實上,由於銷售量下滑,法國出版社已減少了圖書印刷量,2018年新書首刷量較2017年減少5.2%,再刷數量較2017年減少0.5%,平均每種圖書的印量為4,700冊。[89]

在政策動態方面,2018年法國文化部宣布文化通行證(pass culturel)政策將試行上路,該政策提供500歐元(約590.2美元)的文化消費券予18歲以上青年,使所有法國青年皆有機會參與文化活動;500歐元中的100歐元可以用來購買包括圖書、CD、DVD等在內的文化產品,而為了增加青年到訪書店或文化零售據點,法國文化部規定若使用文化通行證於亞馬遜網路書店(Amazon)訂購圖書,則該圖書將不可直接寄送至居住地,而必須至實體書店或文化零售據點取書或退書,藉由此一迂迴方式間接排除亞馬遜等網路書店的政策適用。[90]

第二節 亞洲國家出版產業發展概況

壹、日本

一、產業數據觀察

依據出版科學研究所統計[91],2018年日本圖書出版種數為71,661種,較2017年(73,057種)減少1.9%。日本實體出版市場近年銷售表現呈現連年下滑的結構性衰退情況。2018年實體書籍、雜誌銷售金額分別為6,991億日元(約63.3億美元)、5,930億日元(約53.7億美元),較2017年分別減少2.3%、9.4%;實體書籍加雜誌市場整體銷售金額為12,921億日元(約117.0億美元),較2017年減少5.7%,創35年以來新低。與書籍消費市場相比,實體雜誌的銷售表現衰退幅度明顯,且自1998年以來日本雜誌市場銷售金額和冊數即呈逐年下滑趨勢。

而滿足移動閱讀需求的文庫本市場,2018年出版種數7,919種,較2017年減少2.7%,而販售冊數和銷售金額也同樣呈現負成長,且近六年呈現連續下滑情況,顯示日本移動閱讀紙本書籍的消費需求持續減少。

在出版社家數方面,另外,依日本出版販售株式會社的統計[92],2018年出版社共3,058家,較2017年3,182家減少3.9%;出版社家數自2001年以來持續減少。[93]

表貳‑1、日本實體出版市場銷售概況

單位:億日元、%

|

年 |

書籍 |

雜誌 |

合計 |

|||

|

金額 |

(前年比) |

金額 |

(前年比) |

金額 |

(前年比) |

|

|

2013 |

7,851 |

-2.0% |

8,972 |

-4.4% |

16,823 |

-3.3% |

|

2014 |

7,544 |

-4.0% |

8,520 |

-5.0% |

16,065 |

-4.5% |

|

2015 |

7,419 |

-1.7% |

7,801 |

-8.4% |

15,220 |

-5.3% |

|

2016 |

7,370 |

-0.7% |

7,339 |

-5.9% |

14,709 |

-3.4% |

|

2017 |

7,152 |

-3.0% |

6,548 |

-10.8% |

13,701 |

-6.9% |

|

2018 |

6,991 |

-2.3% |

5,930 |

-9.4% |

12,921 |

-5.7% |

資料來源:公益社團法人全國出版協會出版科學研究所,出版状況クロニクル129

(2019年1月1日~1月31日)[94]

表貳‑2、日本文庫本銷售概況

單位:種、萬冊、億日元

|

年 |

新書種數 |

推估銷售冊數 |

推估銷售金額 |

退書率 |

|||

|

種 |

(増減率) |

萬冊 |

(増減率) |

億日元 |

(増減率) |

||

|

2013 |

8,487 |

0.4% |

20,459 |

-3.6% |

1,293 |

-2.5% |

38.5% |

|

2014 |

8,574 |

1.0% |

18,901 |

-7.6% |

1,213 |

-6.2% |

39.0% |

|

2015 |

8,514 |

-1.2% |

17,572 |

-7.0% |

1,140 |

-6.0% |

39.8% |

|

2016 |

8,318 |

-2.3% |

16,302 |

-7.2% |

1,069 |

-6.2% |

39.9% |

|

2017 |

8,136 |

-2.2% |

15,419 |

-5.4% |

1,015 |

-5.1% |

39.7% |

|

2018 |

7,919 |

-2.7% |

14,206 |

-7.9% |

946 |

-6.8% |

40.0% |

資料來源:公益社團法人全國出版協會出版科學研究所,出版状況クロニクル132(2019年4月1日~4月30日)[95]

在漫畫方面,依據日本公益社團法人全國出版協會出版科學研究所之統計,日本漫畫(紙本及電子)2018年營業額達4,414億日元(約40.0億美元),較2017年成長1.9%。2018年整體漫畫營業額中,紙本漫畫為2,412億日元(約21.8億美元),較2017年減少6.6%;電子漫畫為2,002億日元(約18.1億美元),較2017年大幅成長14.6%。由於紙本及電子漫畫營收表現相左,致使2018年紙本漫畫占整體漫畫營業額比重持續下滑,由上年59.7%降至54.6%,電子漫畫則由上年40.3%升至45.4%,顯示日本的漫畫閱讀及消費人口從紙本持續轉向電子漫畫市場。值得注意的是,2018年電子漫畫市場成長幅度已足以抵銷紙本漫畫市場衰退金額,致使整體漫畫營業額較上年成長,電子漫畫已成為當前帶動日本漫畫產業成長的主力出版品。

在數位出版市場表現方面,依據日本公益社團法人全國出版協會出版科學研究所之統計,包含電子漫畫、電子書籍、電子雜誌在內,2018年營業額為2,479億日元(約22.4億美元),較2017年成長11.9%。2018年若加計實體出版營業額1兆2,921億日元(約117.0億美元),整體出版營業額達1兆5,400億日元(約139.5億美元),較2017年減少3.2%;而數位出版占整體出版營業額約16.1%,較2017年(13.9%)有所提升,顯示日本的數位出版市場近年呈現成長趨勢。

另外,依日本出版販售株式會社的統計,2018年數位出版市場(含電子書及電子雜誌)營業額為3,122億日元(約28.3億美元),較2017年(2,556億日元,約23.1億美元)成長22.1%。電子書營業額為2,826億日元(約25.6億美元),較2017年(2,241億日元,約20.3億美元)成長26.1%;電子雜誌營業額為296億日元(約2.7億美元),較2017年(315億日元,約2.9億美元)減少6.0%。[96]電子漫畫營業額為2,387億日元(約21.6億美元),較2017年(1,845億日元,約16.7億美元)成長29.4%。[97]

表貳‑3、日本漫畫銷售金額

單位:億日元、%

|

年 |

紙本漫畫 |

電子漫畫 |

合計 |

||||

|

漫畫書 |

漫畫雜誌 |

小計 |

漫畫書 |

漫畫雜誌 |

小計 |

||

|

2015 |

2,102 |

1,166 |

3,268 |

1,149 |

20 |

1,169 |

4,437 |

|

2016 |

1,947 |

1,016 |

2,963 |

1,460 |

31 |

1,491 |

4,454 |

|

2017 |

1,666 |

917 |

2,583 |

1,711 |

36 |

1,747 |

4,330 |

|

2018 |

1,588 |

824 |

2,412 |

1,965 |

37 |

2,002 |

4,414 |

|

前年比(%) |

-4.7% |

-10.1% |

-6.6% |

14.8% |

2.8% |

14.6% |

1.9% |

資料來源:公益社團法人全國出版協會出版科學研究所,出版状況クロニクル131(2019年3月1日~3月31日)[98]

表貳‑4、日本電子出版營業額

單位:億日元、%

|

2015年 |

2016年 |

2017年 |

2018年 |

|||

|

金額 |

成長率(%) |

占有率(%) |

||||

|

電子漫畫 |

1,149 |

1,460 |

1,711 |

1,965 |

14.8% |

79.3% |

|

電子書籍 |

228 |

258 |

290 |

321 |

10.7% |

12.9% |

|

電子雜誌 |

125 |

191 |

214 |

193 |

-9.8% |

7.8% |

|

合計 |

1,502 |

1,909 |

2,215 |

2,479 |

11.9% |

100.0% |

資料來源:公益社團法人全國出版協會出版科學研究所,出版状況クロニクル130(2019年2月1日~2月28日)[99]

二、閱讀人口

依據日本每日新聞2019年「第72回讀書世論調査」[100],於2018年6月針對2,340位16 歲以上日本民眾進行調查,日本民眾閱讀包含圖書及雜誌在內的綜合閱讀率為65%(2017年為65%),書籍閱讀率為45%(2017年為45%),雜誌閱讀率為46%(2017年為46%),漫畫閱讀率為19%(2017年為26%),影視音及DVD內容閱讀率為43%(2017年為44%),電子書閱讀率為31%(2017年為27%)。平均每人每月閱讀冊數部份,圖書為1.1本(2017年1.2本),雜誌為1.3本(2017年為1.3本),漫畫為0.8本(2017年為1.2本),影視音及DVD內容為1.7部(2017年為1.8部)。在購書消費支出方面,日本讀者平均每人一個月的購書金額(含雜誌及漫畫),未滿1,000日元者占37%(2017年為39%),1,000日元~未滿2,000日元者占22%(2017年為22%),未購書者占24%(2017年為20%)。

另外,依據日本文化廳2019年2~3月所進行的「國語相關民意調查(国語に関する世論調査)」[101],針對16歲以上1,960位有效受訪者之回答,整體閱讀率(含紙本及電子各類型出版品)為64.9%,較上一次於2013年調查之結果(64.1%)增加;過去一年至少閱讀一本書以上者為52.6%,約與2013年調查結果(52.5%)持平;閱讀電子書的比率為25.2%,較2013年調查結果(17.2%)增加;只閱讀紙本出版品(含書籍、雜誌及漫畫)者為38.7%,較2013年調查結果(45.2%)下滑。

三、產業及政策動態

在產業動態方面,實體出版銷售疲弱,持續衝擊日本的出版產業體系。依據日本公益社團法人全國出版協會出版科學研究所之統計,2018年出版社、圖書經銷發行商、書店業的整體營收皆較2017年衰退,分別減少0.2%、4.3%、1.3%。不過,各主要代表性業者的營收表現則各有差異。在出版社方面,講談社、集英社、小學館、總合出版社、光文社等五大出版社中,2018年營收呈衰退者僅有集英社,其餘出版社之營收皆呈現成長。

[102]

在發行經銷商方面,日本出版販売(日販)、東販、MPD、大阪屋栗田、図書館流通センター(TRC)等五大經銷商,2018年營收成長者僅有經營圖書館通路的図書館流通センター(TRC),其餘四家發行經銷商的營收皆呈衰退。[103]

在書店方面,依據日本公益社團法人全國出版協會出版科學研究所之統計,2018年5月時書店家數為11,466間,較2017年(12,026間)減少580間或4.7%。[104]日本書店家數逐年減少的長期趨勢未有改變,突顯實體圖書販售通路之經營持續受到購書人口減少及購書管道趨向網路化之衝擊影響。另外,依日本出版販售株式會社的統計[105],2018年實體書店雖然仍是圖書及雜誌銷售的主要管道,但整體銷售金額已呈持續遞減態勢,2018年透過書店銷售出版品的營業額達9,455億日元(約85.6億美元),較2017年減少7.8%,相對地,透過網路銷售出版品的營業額已居第二高位,2018年達2,094億日元(約19.0億美元),較2017年成長5.3%。

事實上,在日本經營實體書店的成本壓力相當大,書店不可能僅靠書籍來維持業務;據統計,純粹以出版品業務而言,日本書店每坪的出版品存貨周轉率約22%,一年創造坪效(一坪的平均營業額)粗估約23萬7,600日元(約2,151.7美元),以100坪書店來說,一年營業額約2,376萬日元(約21.5萬美元),若扣除100坪店面一年租金約1,200萬日元(約10.9萬美元)、平均五名員工的一年薪資約1,460萬日元(約13.2萬美元),在尚未計入管理人員費用及公用事業成本的營業費用下,即已呈虧損284萬日元(約2.6萬美元)。[106]

大型連鎖書店業者亦面臨同樣經營困境,包括紀伊國屋書店、丸善淳久堂書店(丸善ジュンク堂書店)、未來屋書店、蔦屋書店、文教堂等五大書店,2018年營收成長者僅有蔦屋書店,其餘書店的營收皆呈現衰退。[107]蔦屋書店在日本全國各地開設新店,2018年共開設40家新分店,並且提供讀者可以在寬敞舒適的空間中一邊喝咖啡、一邊看書,而此一展店策略也促使蔦屋書店2018年的書籍和雜誌銷售額創下歷史新高,達1,330億日元(約12.0億美元)。[108]

在政策動態方面,日本預計在2019年將消費稅由8%上調至10%,出版產業界對此主張應給予圖書及雜誌較低的消費稅率,以減輕讀者獲取知識的負擔,不過政府行政部門則持反對意見。為了訴求此項「減稅」主張,由日本圖書出版協會、日本雜誌協會、日本出版社、日本書店商業協會共同草擬了相關政策主張,進行遊說行動,並且獲得部分跨黨派國會議員的支持。具體而言,出版產業界的主張為,除了「有害圖書(有害図書)」應適用標準稅率之外,其餘一般的圖書及雜誌應適用原本的8%消費稅率;至於「有害圖書」的認定,出版產業主張由法律專業人士和教育工作者成立第三方委員會,來制定「有害圖書」的認定標準;另外,由上述四個協會發布「出版倫理準則」(出版倫理コード),凡被認定為非有害性的一般圖書,則可適用較低的消費稅率;如果出版後被發現疑似「有害圖書」,經第三方委員會審議並判定為「有害圖書」後,將恢復為標準稅率10%。但是日本財務省對此主張則認為,消費稅是依法所規定的,如果授權由私人組織來認定每本書的稅率分類,事實上屬於違法行為,因此財務省並不接受出版產業界的主張。[109]

貮、中國大陸

一、產業數據觀察

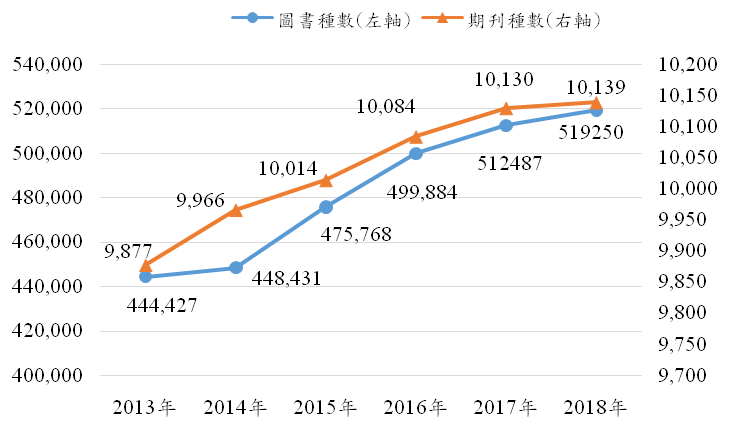

依據中國大陸國家新聞出版廣電總局公布之《2018年全國新聞出版業基本情況》[110],2018年底,中國大陸圖書出版社共有585家,其中中央级出版社219家,地方出版社366家,家數與2017年相同。在圖書方面,2018年共出版519,250種(較2017年成長1.3%),包含新版圖書247,108種(較2017年減少3.1%)、重版及重印272,142種(較2017年增加5.7%)。其中,新版圖書247,108種中,包含書籍新版225,940種(較2017年減少2.3%)、課本新版21,066種(較2017年減少11.4%)、圖片新版102種(較2017年減少35.0%)。在期刋方面,2018年共出版期刊10,139種,與2017年相比,種數成長0.1%。

資料來源:中國大陸國家新聞出版廣電總局,2013~2018《全國新聞出版業基本情況》。

圖貳‑8、2013~2018年中國大陸圖書與期刊出版種數

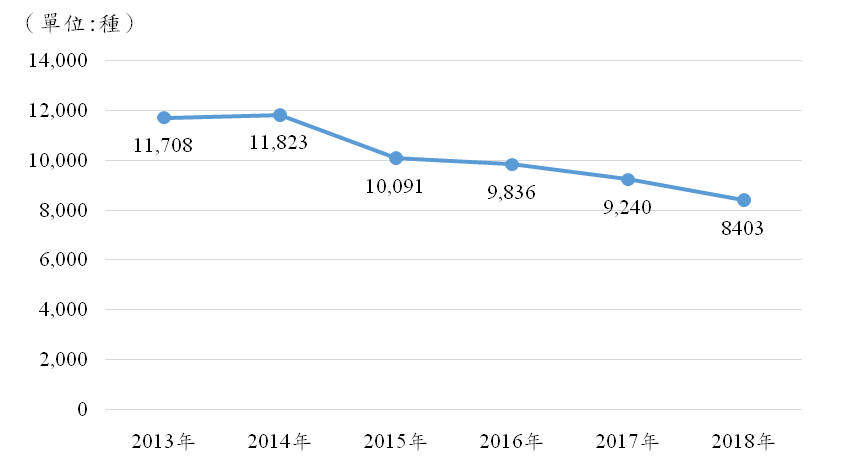

在電子書部份,2018年電子出版物出版單位共有316家,較2017年307家增加9家。同時,2018年電子出版物種數亦呈現下滑,2018年共出版電子出版物8,403種,較2017年減少9.1%。

資料來源:中國大陸國家新聞出版廣電總局,2013~2018《全國新聞出版業基本情況》。

圖貳‑9、 2013~2018年中國大陸電子出版物種數

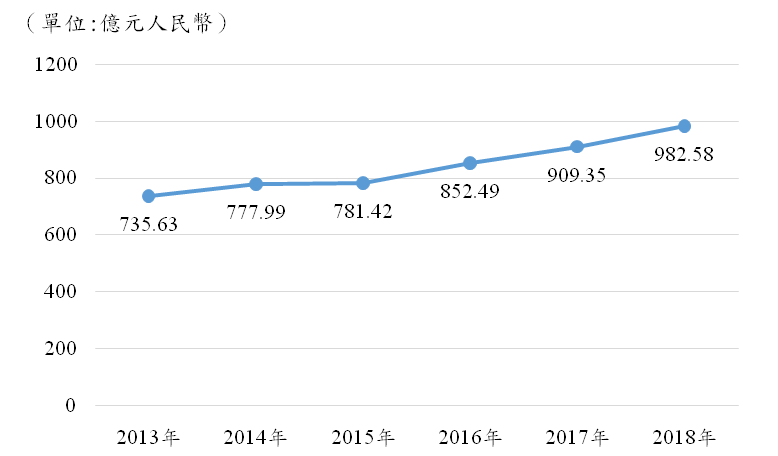

在市場銷售表現方面,依據《2018全國新聞出版業基本情況》,2018年中國大陸全國出版物純銷售金額為982.6億元人民幣(約148.5億美元),較2017年相比成長7.7%,近幾年出版物銷售市場呈現持續成長。

資料來源:中國大陸國家新聞出版廣電總局,2013~2018《全國新聞出版業基本情況》。

圖貳‑10、2013~2018年中國大陸出版物純銷售營業額趨勢

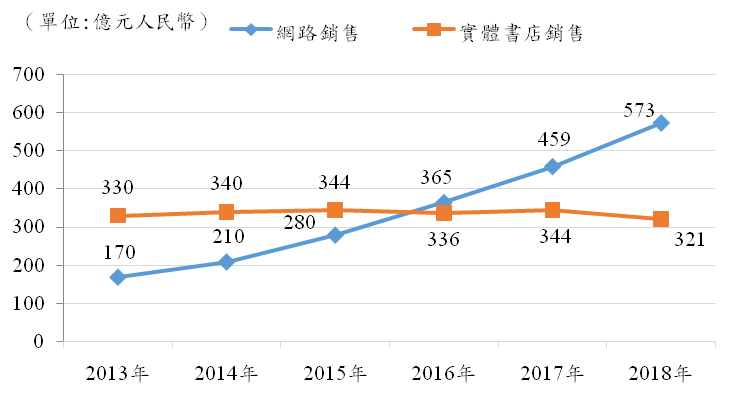

另外,依據北京開卷資訊技術有限公司公布的市場調查報告,2018年中國大陸圖書零售市場銷售額達到894億元人民幣(約135.1億美元),較2017年成長11.3%。其中,2017年實體書店零售營業額達321億元人民幣(約48.5億美元),較2017年減少6.7%;網路書店零售營業額達573億元人民幣(約86.6億美元),繼2016年首次超越實體書店零售營業額之後,繼續維持其市場主流地位,並且較2017年成長24.7%,繼續保持高速成長趨勢。

資料來源:北京開卷資訊技術有限公司,歷年《中國圖書零售市場報告》。

圖貳‑11、2013~2018年中國大陸網路及實體書店銷售圖書之營業額趨勢

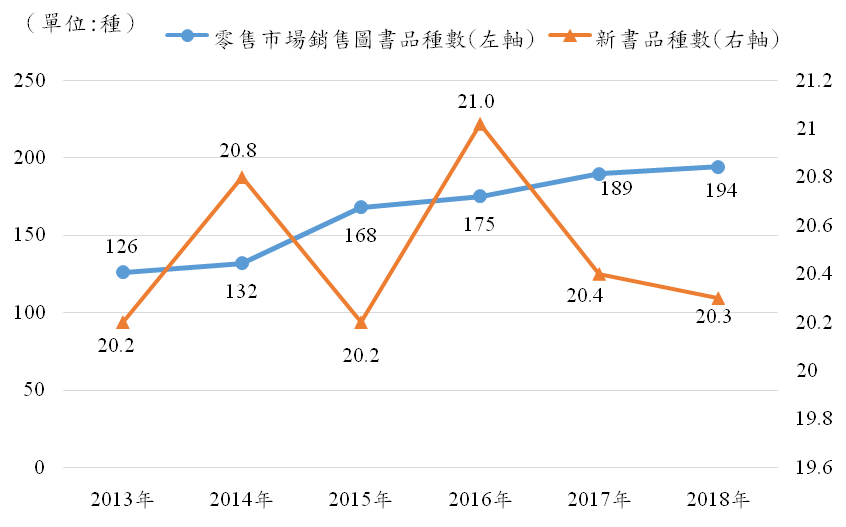

2018年中國大陸圖書零售市場之動銷品種數為194萬種,較2017年(189萬種)成長2.5%,新書品種數約20.3萬種,較2017年20.4萬種減少0.5%。

資料來源:北京開卷資訊技術有限公司,歷年《中國圖書零售市場報告》。

圖貳‑12、2013~2018年中國大陸圖書零售市場銷售圖書、新書品種數

二、閱讀人口

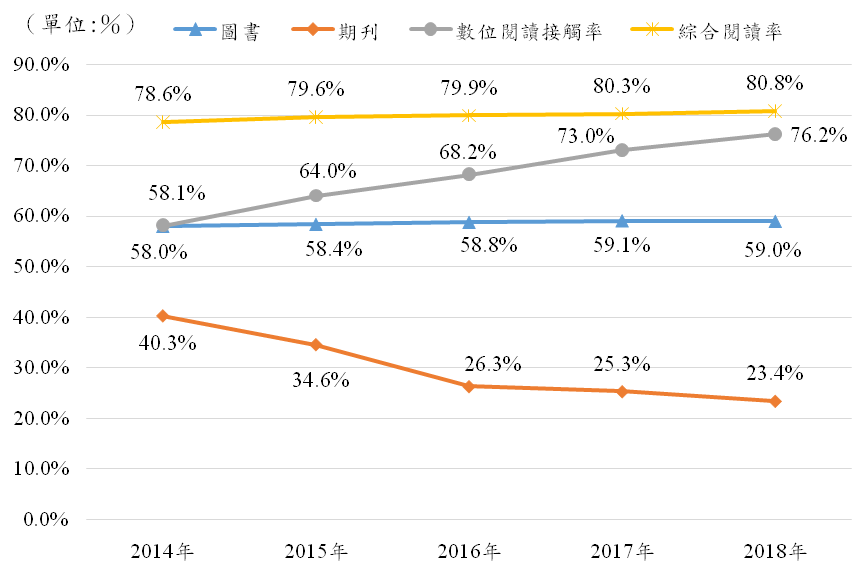

根據中國大陸《第十六次全國國民閱讀調查報告》[111],2017年中國大陸18歲~70歲成年民眾的圖書閱讀率為59.0%,與上年(59.1%)終略持平;報紙閱讀率為35.1%,較上年(37.6%)減少;期刊閱讀率為23.4%,較上年(25.3%)減少,包括書報刊和數位出版物在內的各種媒介的綜合閱讀率為80.8%,較上年(80.3%)略微成長。數位化閱讀方式(網路線上閱讀、手機閱讀、電子閱讀器閱讀、Pad閱讀等)的接觸率為76.2%,較上年(73.0%)成長,不僅高於紙本出版品的閱讀率,並且為連續第十年成長,數位閱讀人口持續增加。另外,在中國大陸國民閱讀形式傾向方面,38.4%的中國大陸成年民眾更傾向於「拿一本紙質圖書閱讀」,比2017年(45.1%)下降6.7個百分點;有40.2%民眾傾向於「手機閱讀」,比2017年(35.1%)上升5.1個百分點:有12.8%民眾傾向於「網路線上閱讀」;有7.7%民眾傾向於「在電子閱讀器上閱讀」:0.8%民眾「習慣從網上下載並列印下來閱讀」。

此外,依中國音像與數字出版協會發佈的《2018年度數字閱讀白皮書》統計[112],2018年中國大陸數位閱讀大眾用戶數為4.3億戶(較上年成長14.4%),專業閱讀活躍用戶數為1,417.9萬戶(較上年成長6.7%);願意為電子書付費的用戶數比率為66.4%,較上年增加2.6個百分點,不過人均願付金額14元人民幣(約2.1美元),較上年16元人民幣(約2.4美元)有所減少。

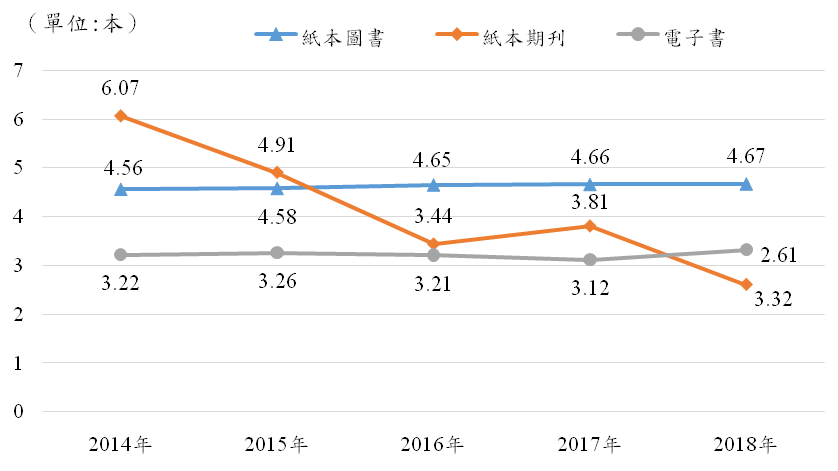

在出版品閱讀數量部份,成年民眾的人均紙本圖書閱讀量為4.67本,與上年4.66本相當;人均電子書閱讀量為3.32本,略高於上年3.12本;人均紙本報紙閱讀量為26.38期(份),較上年33.62期(份)明顯下滑;紙本期刊閱讀量為2.61期(份),較上年3.81期(份)減少。

資料來源:中國新聞出版研究院,歷年《全國國民閱讀調查報告》。

圖貳‑13、中國大陸成年民眾圖書、期刊、數位、綜合閱讀率

資料來源:中國新聞出版研究院,歷年《全國國民閱讀調查報告》。

圖貳‑14、中國大陸成年民眾圖書、期刊、電子書閱讀量

三、產業及政策動態

在圖書行銷通路動態方面,依據北京開卷資訊技術有限公司公布的市場調查報告,中國大陸網路書店銷售規模自2016年超越實體書店之後,2017及2018年繼續保持高速成長,並進一步拉大與實體書店的銷售差距。不過,北京開卷統計發現,2018年網路書店折扣平均為6.2折,不包含優惠活動等折扣,依此換算,網路書店人民幣573億元(約86.6億美元)的銷售額中,實際銷售額為人民幣355億元(約53.7億美元),網路書店和實體書店的營收差距並沒有那麼大。

在數位出版市場動態方面,由於中國大陸數位閱讀人口近年快速增加,帶動相關營業額不斷擴大。依中國音像與數字出版協會發佈的《2018年度數字閱讀白皮書》統計,2018年中國大陸數位閱讀產業營業額達人民幣254.5億元(約38.5億美元),較2017年成長19.6%,而2017年中國大陸數位出版的創作者數量達862萬人,較2017年784萬人成長9.9%,不論創作者人數或數位閱讀用戶數均創下歷史新高;不論網路原創作品數或出版物數位化作品數,2018年皆較上年成長。[113]不過反觀實體出版品的情況則有所不同;依據北京開卷資訊技術有限公司統計,透過觀察新書的占比情況,無論是新書碼洋貢獻或新書冊數貢獻,發現新書對整體市場的貢獻在不斷下降,相對地老書在市場中所占比重進一步上升,反映出實體書出版的內容創新不足。[114]

在政策動態方面,為促進實體書店發展,2016年中國大陸國務院轄下十一個部門聯合發布《關於支援實體書店發展的指導意見》;2018年又進一步將圖書批發零售免徵增值稅政策延續,為實體書店爭取發展時間。在中國大陸中央政府發布支持實體書店的指導意見之後,中國大陸全國已有28個省區市提出了支援實體書店發展的實施意見和具體措施。[115]例如北京市政府,在2016年中國大陸國務院發布《關於支援實體書店發展的指導意見》之後,2016年、2017年每年投入人民幣1,800萬元(約266.3萬美元),分別扶持了71家書店,2018年又提出了新版實體書店扶持政策出爐,資金、範圍、措施均有所升級。2018年新政策最大的變化是,直接對實體書店的租金予以補貼,平均不低於房租成本的40%,同時,降低對於書店的補貼門檻,例如原先政策要求申報書店必須經營3年以上,新政策取消了這條限制;每年人民幣5,000萬元(約755.7萬美元)的資金可覆蓋全北京市10%-12%的書店,未來扶持重點是建設200家特色書店,同時在2018年約150家扶持書店中,社區書店可達100家以上。[116]

參、韓國

一、產業數據觀察

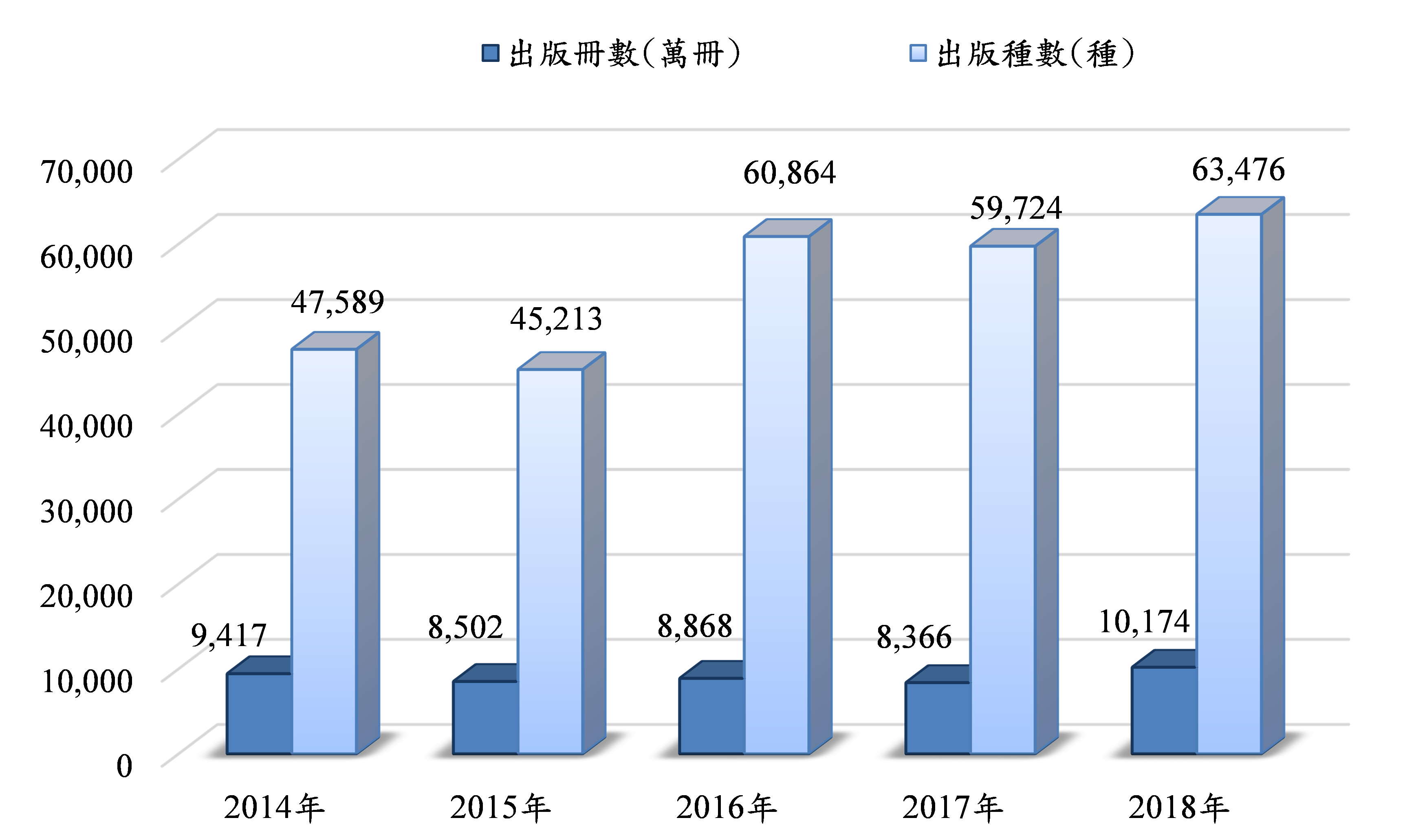

依據韓國出版產業振興院(KPIPA)統計[117],2018年韓國新書共發行81,890種,比2017年(80,130種)增加2.2%。另外,依韓國出版協會(대한출판문화협회)針對韓國出版概況統計[118],2018年韓國新書出版種數為63,476種(包含一般圖書56,809種及漫畫書6,667種),較2017年59,724種(包含一般圖書53,795種及漫畫書5,929種)成長6.3%,一般圖書及漫畫書種數皆有增加。2018年新書發行冊數約10,174萬冊,較2017年約8,366萬冊增加21.6%。以平均每種新書發行冊數而言,則2018年平均每種新書發行1,603本,較2017年平均1,401本增加14.4%;其中,一般圖書2018年(平均1,653本)較2017年(平均1,442本)增加16.2%,漫畫書2018年(平均1,178本)較2017年(平均1,208本)減少2.4%。平均單本定價金額為16,347韓元(約14.9美元),較2017年平均定價16,091韓元(約14.2美元)成長約1.6%;其中,一般圖書2018年(平均17,611韓元,約16.0美元)較2017年(平均17,263韓元,約15.3美元)下降2.0%,漫畫書2018年(平均5,573韓元,約5.1美元)較2017年(平均5,451韓元,約4.8美元)減少2.2%。平均每本頁數為279頁,較2017年284頁微幅減少1.6%;其中,一般圖書2018年(平均294頁)較2017年(平均297頁)減少1.2%,漫畫書2018年(平均156頁)較2017年(平均159頁)減少1.9%。

電子書部份,依韓國電子出版協會(한국전자출판협회)的電子書認證出版種數統計[119],2018年為430,588種,較2017年(247,040種)成長74.3%。

資料來源:韓國出版協會(대한출판문화협회)。

圖貳‑15、2014~2018年韓國新書發行出版種數及冊數

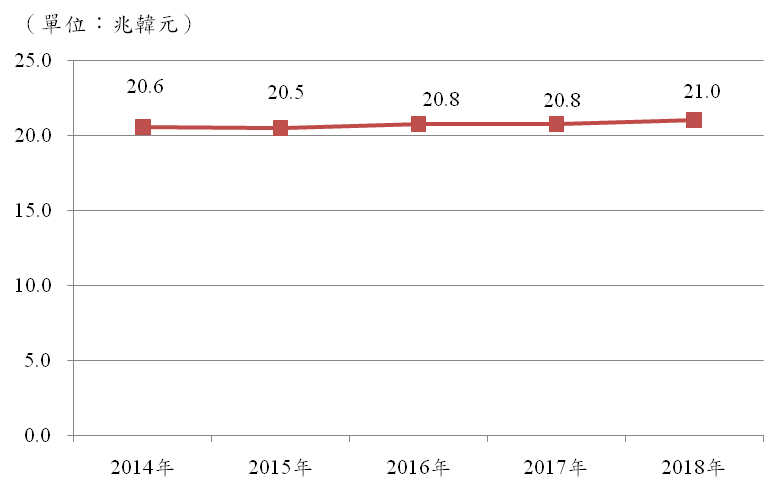

依據韓國出版產業振興院(KPIPA)統計,2018年有8,058家出版機構,較2017年7,775家增加了3.6%。[120]營收表現方面,依韓國內容振興院(KOCCA)統計[121],包含圖書、報紙、雜誌在內的各類型出版品,以及包含出版社、實體與網路通路商等業者,整體出版產業廠商2018年的營業額約21.0兆韓元(約191.3億美元),較2017年約20.8兆韓元(約183.6億美元)成長1.4%。另外,依韓國出版產業振興院(KPIPA)統計[122],2017年實體書營收約7兆4,970.5億韓元(約66.3億美元),電子書營收(平臺端)約2,193.5億韓元(約1.9億美元),分別較2016年減少0.8%、成長27.2%。

資料來源:韓國內容振興院。

圖貳‑16、2014~2018年韓國出版產業營業額表現趨勢

二、閱讀人口

韓國文化體育觀光部的國民閱讀行為調查,調查頻率係兩年一次,而最新一次調查係2017年(2017년국민독서실태조사),該年調查結果已於《106年臺灣出版產業調查暨107年閱讀及消費趨勢分析》呈現,惟由於未有2018年韓國民眾相關閱讀行為調查,故本節仍呈現韓國文化體育觀光部2017年調查結果。

韓國文化體育觀光部於2017年11月至12月期間,分別針對6,000位19歲以上成年民眾及3,329位國小至高中學生進行調查,調查方式以面訪為主,成年民眾採取至家戶面訪方式,國小至高中學生則採取至學校面訪方式。鑑於跨國比較之一致性,此處僅以敘述成年民眾之閱讀情況為主。2017年韓國成年民眾於紙本書籍(不含教科書、參考書、雜誌或漫畫)的閱讀率為59.9%,較上次2015年調查時之65.3%下滑;電子書的閱讀率為14.1%,較2015年10.2%上升,主要係因閱讀網路小說的情況有所提升;整體圖書閱讀率(包含紙本書及電子書)為62.3%,較2015年67.4%下滑。閱讀數量方面,韓國成年民眾平均閱讀紙本書的本數為8.3本,較2015年平均9.1本減少;電子書平均閱讀本數是1.1本,較2015年平均閱讀本數0.7本增加;整體圖書(紙本書加電子書)的平均閱讀本數是9.4本,較2015年9.9本減少。

購書行為方面,紙本書部份,2017年韓國成年民眾的紙本書購書率為53.8%,較2015年65.3%下滑;平均購買紙本書為4.1本,較2016年3.7本增加;每位平均消費金額為55,000韓元(約48.7美元),較2016年48,000韓元(約42.5美元)成長。電子書部份,購書率為11.8%,較2015年9.8%增加;平均購書本數為0.7本,較2016年0.4本增加;每位平均消費金額為5,000韓元(約4.4美元),較2016年2,000韓元(約1.8美元)明顯增加。

另外,依據韓國國家統計局於2018年5月7日發布的《2018年家庭支出趨勢調查》結果,2018年韓國家庭的平均每月購書支出為12,054韓元(約11.0美元),較2017年(12,157韓元,約10.8美元)減少0.8%,且2018年數值為自2006年統計以來的最低水準。[123]

三、產業及政策動態

在產業動態方面,依據韓國出版版權研究所彙整自金融監管局電子揭露系統(DART)上所揭露的財務數據,69家代表性出版業者的2018年整體營收達5.5兆韓元(約50.2億美元),較2017年成長0.9%;69家出版社中有41家(占59.4%)營收呈現成長,不過仍有28家(占40.6%)營收呈現衰退,表現兩極。而在6家大型書店的經營表現上,包三大實體書店的教保文庫、永豐文庫、首爾文庫,以及三大網路書店阿拉丁、Yes 24、Interpark,6家書店整體營業額達1.8兆韓元(約16.6億美元),較2017年成長6.6%;其中,除了首爾文庫營業額呈現衰退(-25.1%)外,其餘書店皆呈現營收成長。教保文庫、永豐文庫、首爾文庫等三大實體書店的營業額達7,954.4億韓元(約7.2億美元),較2017年成長0.4%;反觀三大網路書店阿拉丁、Yes 24、Interpark的營收表現,合計達1兆299.3億韓元(約9.4億美元),較2017年成長11.8%,整體營業額及成長幅度皆明顯高於三大實體書店。[124]

2018年韓國圖書通路端較受關注的產業動態為,市占率排名第二大的連鎖書店永豐文庫集團最終完成收購經營Bandi&Lunis書店(반디앤루니스)、排名市占率第三的首爾文庫(서울문고)50%股權,永豐文庫擁有42家分店,而首爾文庫經營的Bandi&Lunis書店,則擁有13間分店及網路書店,在永豐文庫收購首爾文庫50%股權之後,將加強線上線下(O2O)全通路的整合綜效,以與連鎖書店市占率第一的教保文庫競爭。不過,以2018年營收來看,永豐文庫與首爾文庫合計營業額的2,269.9億韓元(約2.1億美元),仍低於教保文庫營業額(5,684.5億韓元,約5.2億美元)的一半,產業界預估永豐文庫即便啟動收購案,仍難以挑戰教保文庫的市場地位。[125]

獨立書店方面,依韓國資訊服務公司Funny Plan的「2018年獨立書店狀況調查(2018독립서점현황조사)」[126],在其彙整的「社區書店地圖」中共有401家獨立書店,其中2018年營運中的獨立書店約有357家(占89.0%),有44家(占11.0%)過去三年呈現停歇業狀態。依所在行政區分布來看,經營中的357家獨立書店,有45.9%位於首爾和京畿道(12.9%),其次是釜山(5.9%)、濟州特別自治省(4.8%)、仁川(3.6%)和忠清北道(3.1%);首爾、京畿道、仁川、濟州特別自治道、全羅南道、慶尚南道的獨立書店經營家數皆有增加,惟大邱減少。

在政策動態方面,依據韓國文化體育觀光部發布的《2018年閱讀促進年度報告》,2018年完成了5,046個閱讀促進專案,地方政府的閱讀促進專案也逐年增加,中央政府與地方政府2018年的閱讀促進預算總額為3,293億韓元(約3.0億美元),比2017年的2,825億韓元(約2.5億美元)增加15%;然而,儘管投入預算增加,閱讀率仍繼續下降,依韓國文化體育觀光部調查,2017年閱讀率為59.9%,較1994年的86.8%大幅下滑,韓國政府的閱讀促進措施成效受到質疑。[127]另外,實施圖書固定銷售價格制度方面,繼2017年韓國出版社、書店業、消費團體協議同意將現行圖書固定銷售價格制度延長三年,實施至2020年11月之後,2018年4月三方團體再次達成多項共識並簽署協議,協議自隔月起生效,以共同確保圖書行銷管道健全發展。協議主要內容包括:第一,建立公平且透明的暢銷書計算和發布標準:以每位購書者每月購買一本書為計算原則,重複購買、租用及免費取得書籍等皆排除計算。第二,補充了圖書固定銷售價格制度的方法來建立合理的分配秩序:為了消除因模糊不清的獎品和贈品而發生擾亂市場秩序情況,規定將信用卡公司等提出「第三方折扣」的優惠額度限制在售價的15%以內。第三,為保護創作者的創意,自新書出版之日起六個月後,該書才能在二手書店進行交易,電子書的租借期則縮短至90天。第四,為了提高該協議的效力,規定若有業者違反該協議,其所有書籍將在一定期間內受到停售處份,同時在政府採購書籍的名單中亦將予以排除。[128]

肆、東南亞主要國家

一、產業數據觀察

在出版種數方面,東南亞六個主要國家公布新書種數的最新年度數據並不一致:馬來西亞出版種數最新數據為2018年18,663種,較2017年(17,213種)成長8.4%;菲律賓公布最新數據為2017年7,671種,較2016年(8,314種)減少7.7%;印尼最新公布數據為2018年68,290種;越南2018年約出版33,087種,較2017年(25,431種)成長30.1%;泰國最新資料為2015年11,334種;新加坡最新資料為2014年9,054種。而出版社家數方面,以印尼3,227家為最多,其次是泰國524家、馬來西亞500家、新加坡300家、菲律賓160家、越南60家。

表貳‑5、東南亞主要國家出版概況

單位:種、家、%

|

|

馬來西亞 |

菲律賓 |

印尼 |

越南 |

泰國 |

新加坡 |

|---|---|---|---|---|---|---|

|

ISBN申請出版種數 |

18,663 (2018年) |

7,671 (2017年) |

68,290 (2018年) |

33,087 (2018年) |

11,334 (2015年) |

9,054 (2014年) |

|

圖書出版社家數 |

500 (207家為馬來西亞圖書出版商協會會員數) |

160 (2019年) |

3,227 (2015) (2018年印尼出版協會會員1,601家) |

60家國公營出版機構、100家以上核准從事出版之民營事業 |

524家 (2017年) |

300 (2017年) |

整體而言,根據PwC統計[129],包含馬來西亞、菲律賓、印尼、越南、泰國、新加坡等東協主要六個國家中,2018年除了馬來西亞的圖書及雜誌營業額呈現微幅成長0.1%之外,其餘主要國家的出版產業則呈現衰退趨勢,以下針對六個重要的東協國家進行說明。

首先在馬來西亞方面,2018年馬來西亞圖書及雜誌銷售額(含紙本及數位)達1億4,642萬美元,較2017年1億4,625萬美元微幅成長0.1%。圖書市場2018年達6,210萬美元,較2017年6,122萬美元成長1.4%;其中,紙本圖書營業額達5,461萬美元,較2017年減少1.2%,電子書營業額達750萬美元,較2017年成長25.4%。各類型圖書在整體圖書市場的營業額占比依序為:店銷書49.8%、教科書44.0%、專業類書6.2%。依馬來西亞國家圖書館調查,馬來西亞民眾識字率達94%,每人每年閱讀量約8~12本,此較高的閱讀量也使得店銷書銷售占市場比重得以較其他多數東南亞國家為高。馬來西亞近年小型或獨立出版社家數增加,店銷書常見恐怖、犯罪、羅曼等題材類型,主要係鎖定占人口總數42%的24歲以下青年族群,該族群亦為馬國圖書市場的消費主力。另外,電子書市場發展快速,2018年電子書營收占整體圖書出版業已達12.1%,PwC預估至2023年此一占比將上升至22.7%。

菲律賓方面,2018年菲律賓圖書及雜誌營業額(含紙本及數位)達1億3,811萬美元,較2017年1億3,840萬美元減少0.2%。圖書市場2018年達1億171萬美元,較2017年1億6萬美元成長1.6%;其中,紙本圖書營業額達9,279萬美元,較2017年成長0.2%,電子書營業額達892萬美元,較2017年成長19.4%。各類型圖書在整體圖書市場的營業額占比依序為:教科書48.5%、店銷書35.6%、專業類書15.9%。菲律賓的出版社仍持續面臨政府對進口圖書課徵高進口關稅的議題,同時其國內圖書製作及銷售也持續面臨進口紙張價格上漲、盜版問題嚴重、群島眾多導致圖書發行困難、缺乏實體書店通路等課題,限制了紙本圖書市場規模擴展空間。相較之下,數位網路時代則為菲律賓出版市場帶來新的機會,2018年電子書營收占整體出版業已達8.8%,PwC預估至2023年此一占比將上升至14.2%。

印尼方面,2018年印尼圖書及雜誌營業額(含紙本及數位)達5億8,142萬美元,較2017年5億8,280萬美元減少0.2%。圖書市場2018年達4億236萬美元,較2017年4億114萬美元成長0.3%;其中,紙本圖書營業額達3億7,121萬美元,較2017年減少1.4%,電子書營業額達3,115萬美元,較2017年成長25.8%。各類型圖書在整體圖書市場的營業額占比依序為:教科書57.5%、店銷書39.6%、專業類書2.8%,反映印尼人民將閱讀視為其教育的一環,因此在店銷書的銷售表現不若其他國家。印尼人口數超過2.6億,排名世界第四大,但整體圖書及雜誌營業額卻不如其他人口眾多國家,主要原因除了印尼民眾的圖書閱讀率不高之外,整體圖書市場仍持續面臨幾項發展障礙,包括盜版問題嚴重、書店及圖書館數量不多、境內島嶼眾多導致運輸成本偏高等等。反觀電子書市場發展則較為快速,2018年電子書營收占整體出版業已達7.7%,PwC預估至2023年此一占比將上升至15.4%。

越南方面,2018年越南圖書及雜誌營業額(含紙本及數位)達1億5,565萬美元,較2017年1億5,713萬美元減少0.9%。圖書市場2018年達1億428萬美元,較2017年1億299萬美元成長1.3%;其中,紙本圖書營業額達9,932萬美元,較2017年成長0.3%,電子書營業額達496萬美元,較2017年成長24.3%。各類型圖書在整體圖書市場的營業額占比依序為:教科書78.9%、店銷書18.7%、專業類書2.4%,整體圖書市場以教科書銷售為大宗,店銷書市場並不如其他國家發展,此係因越南民眾識字率雖高達94.5%,但休閒時間閱讀圖書的風氣並不盛行所致。電子書部分,雖然2018年整體營收不大,占整體圖書市場比重仍低(整體電子書約占4.8%),但營收成長幅度明顯,PwC預估至2023年電子書占比將上升至8.2%。

泰國方面,2018年泰國圖書及雜誌營業額(含紙本及數位)達14億6,598萬美元,較2017年14億7,304萬美元減少0.5%。圖書市場2018年達12億1,612萬美元,較2017年12億976萬美元成長0.5%;其中,紙本圖書營業額達11億1,171萬美元,較2017年減少0.8%,電子書營業額達1億441萬美元,較2017年成長17.6%。各類型圖書在整體圖書市場的營業額占比依序為:店銷書65.5%、教科書29.2%、專業類書占5.3 %。與其他東南亞國家圖書市場多以教科書銷售為主相較,泰國的店銷書市場顯得較為蓬勃。另外,泰國的電子書市場也較其他東南亞國家發展,2018年電子書營收占整體圖書市場比重已達8.6%,依PwC預估,未來泰國的電子書銷售將續呈顯著成長,預估至2023年此一占比將提升至15.2%。

新加坡方面,2018年新加坡圖書及雜誌營業額(含紙本及數位)達4億167萬美元,較2017年4億226萬美元減少0.1%。圖書市場2018年達2億7,559萬美元,較2017年2億7,370萬美元成長0.7%;其中,紙本圖書營業額達2億1,977萬美元,較2017年減少2.7%,電子書營業額達5,583萬美元,較2017年成長16.5%。各類型圖書在整體圖書市場的營業額占比依序為:店銷書46.5%、教科書41.5%、專業類書占12.0%。雖然新加坡近年紙本書市場營收逐年衰退,但新加坡出版社積極投資於數位出版業務,同時新加坡教育部門及國家圖書館(NLB)也大力推動電子書閱讀,加上新加坡民眾高度使用智慧手機及平板電腦等數位移動裝置,因此電子書市場呈現明顯成長,電子書營收占整體圖書市場比重達20.3%,PwC預估未來新加坡電子書銷售將續呈顯著成長,預估至2023年此一占比將提升至28.5%。

表貳‑6、東南亞六國(馬、菲、印、越、泰、新)圖書及雜誌營業額(含紙本及數位)

單位:百萬美元、%

|

國家 |

類型 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

2018年成長率 |

|

馬來西亞 |

圖書 |

59 |

60 |

60 |

61 |

62 |

1.4% |

|

雜誌 |

93 |

93 |

88 |

85 |

84 |

-0.8% |

|

|

合計 |

152 |

153 |

148 |

146 |

146 |

0.1% |

|

|

菲律賓 |

圖書 |

92 |

95 |

98 |

100 |

102 |

1.6% |

|

雜誌 |

47 |

44 |

42 |

38 |

36 |

-5.1% |

|

|

合計 |

139 |

139 |

139 |

138 |

138 |

-0.2% |

|

|

印尼 |

圖書 |

395 |

394 |

399 |

401 |

402 |

0.3% |

|

雜誌 |

171 |

183 |

181 |

182 |

179 |

-1.4% |

|

|

合計 |

566 |

577 |

579 |

583 |

581 |

-0.2% |

|

|

越南 |

圖書 |

98 |

100 |

101 |

103 |

104 |

1.3% |

|

雜誌 |

58 |

58 |

57 |

54 |

51 |

-5.1% |

|

|

合計 |

156 |

158 |

158 |

157 |

156 |

-0.9% |

|

|

泰國 |

圖書 |

1,182 |

1,192 |

1,203 |

1,210 |

1,216 |

0.5% |

|

雜誌 |

353 |

335 |

290 |

263 |

250 |

-5.1% |

|

|

合計 |

1,535 |

1,527 |

1,493 |

1,473 |

1,466 |

-0.5% |

|

|

新加坡 |

圖書 |

271 |

271 |

272 |

274 |

276 |

0.7% |

|

雜誌 |

142 |

141 |

135 |

129 |

126 |

-1.9% |

|

|

合計 |

413 |

412 |

407 |

402 |

402 |

-0.1% |

資料來源:PwC (2019). Global entertainment and media outlook

2019-2023.

二、閱讀人口:東協主要國家

1. 馬來西亞

美國數位內容發行商Limelight Networks於2018年5月透過網路調查[130],針對馬來西亞、新加坡等十個國家,每個國家各調查500份受訪樣本。依該調查結果,馬來西亞受訪者中,有74.7%表示會下載或線上閱讀電子書,25.4%則表示會閱讀紙本書;另外,僅有38.0%受訪者表示曾透過付費方式取得電子書。由於該調查係以特定上網族群為調查對象,故該調查結果係反映該類型讀者的閱讀行為。

另外,2018年並無針對整體馬來西亞民眾閱讀行為進行調查之研究,最新資料為2014年馬來西亞國家圖書館(Perpustakaan Negara Malaysia)調查結果,該調查部分結果已敘述於《106年臺灣出版產業調查暨107年閱讀及消費趨勢分析》,惟因無其他更新調查數據來源,故本處仍概述該調查結果,以顯示馬來西亞民眾之閱讀情況。根據馬來西亞國家圖書館於2014年所做的調查數據[131],綜合閱讀率為62.8%,紙本書閱讀率為38%,電子書閱讀率為6%,雜誌閱讀率63%,報紙閱讀率61%,46%受訪者認為Facebook、Blog、Twitter也是閱讀來源;馬來西亞民眾平均每年閱讀書籍本數為15本,較2005年調查時的平均閱讀2本書,大幅成長750%。至於閱讀來源管道,39%受訪者表示是從書店管道閱讀,27%是從圖書館,12%是從網路資訊管道。

2. 菲律賓

2018年未有相關機構發布菲律賓民眾的閱讀行為調查結果,最新數據係為菲律賓出版發展局(National Book Development Board,NBDB)發布之2017年菲律賓民眾閱讀情況調查[132],該調查每4~5年調查一次,前次調查為2012年。2017年調查結果已於《106年臺灣出版產業調查暨107年閱讀及消費趨勢分析》呈現,惟由於未有2018年菲律賓民眾相關閱讀行為調查,故本節仍呈現菲律賓出版發展局2017年調查結果。2017年調查則針對1,200位家戶樣本中的18歲(含)以上菲律賓成年民眾及6~17歲兒少民眾進行面訪。2017年整體菲律賓成年民眾的圖書閱讀率(不含教科書,包含紙本書、電子書及有聲書)為80%,此與2012年圖書閱讀率80%相同;2017年圖書閱讀行為中,紙本書閱讀率約77%,電子書閱讀率約12%,有聲書約4%。雜誌閱讀率(包含紙本及電子雜誌)為48%,較2012年43%增加。2017年報紙閱讀率(包含紙本及電子報)為69%,較2012年67%增加。其餘出版品閱讀行為調查係2017年新增,2017年線上文章閱讀率為35%,獨立刋物閱讀率為24.3%。

閱讀數量部分,2017年菲律賓成年民眾平均一年閱讀紙本書數量為4.61本,閱讀電子書數量為6.97本,2012年調查並無區分不同出版形式之圖書,平均一年閱讀圖書本數為5.6本。

購書行為方面,分別針對新書及二手書進行調查。新書購買行為方面,2017年曾於連鎖書店購買新書的比率為25%,平均購買本數為4.4本;曾於獨立書店購買新書的比率為9.5%,平均購買本數為3.6本;曾於書展購買新書的比率為3.8%,平均購買本數為2.6本;曾於大賣場購買新書的比率為2.0%,平均購買本數為5.0本;曾於超市和便利商店購買新書的比率為5.8%,平均購買本數為3.7本;曾於網路購買新書的比率為0.9%,平均購買本數為2.9本。二手書購買行為部分,曾於實體書店購買的比率為12.4%,平均購買本數為4.8本;曾於網路購買的比率為2.3%,平均購買本數為3.5本。

3. 印尼

有關印尼民眾的一般性閱讀習慣,印尼政府較無定期性的調查及數據公布。最新的調查數據係印尼國家圖書館於2015年針對印尼12個省的28個城市/地區(未包含印尼全部34個省份),合計3,360名印尼民眾,進行每週閱讀頻率、每天閱讀時間、每週閱讀頁數、一年購書支出等概況調查。[133]調查結果顯示,印尼民對閱讀有興趣的比率相當低,僅25.1%。以天計,63%民眾表示每天閱讀時間為0~2小時,31%表示每天閱讀2~4小時,4%表示每天閱讀4~6小時,2%表示每天閱讀超過6小時。以週計,26%表示每週閱讀0~2次,44%表示每週閱讀2~4次,16%表示每週閱讀4~6次,16%表示每週閱讀6次以上。在閱讀頁數方面,62%表示每週閱讀0~100頁,32%表示每週閱讀101~500頁,5%表示每週501~1,500頁,1%表示每週閱讀超過1,500頁以上。

在購書支出方面,44%表示每年購書金額約0~100,000印尼盾(約7.0美元),29%表示年購書金額約101,000 ~200,000印尼盾(約7.1~14.0美元),17%表示年購書金額約201,000 ~500,000印尼盾(約14.1~35.1美元),10%表示年購書金額超過500,000印尼盾(約35.1美元)以上。

4. 越南

2018年並無較為全面針對越南民眾閱讀行為進行調查之研究,最新資料為2014年越南政府調查結果,該調查部分結果已敘述於《106年臺灣出版產業調查暨107年閱讀及消費趨勢分析》,惟因無其他更新調查數據來源,故本處仍概述越南政府2014年調查數據結果,以顯示越南民眾之閱讀情況。依越南政府調查數據[134],2014年越南民眾一年平均閱讀4本書,其中2.8本為教科書(textbook),1.2本則是非教科書;越南民眾的閱讀率為74%(26%民眾從未閱讀一本書),44%民眾表示會偶爾閱讀,30%民眾則有定期閱讀的習慣。越南民眾閱讀非教科書的書籍數量偏低,其成因除了與人均所得偏低、年輕一代偏好視聽形式而勝於閱讀等因素有關之外,扮演促進閱讀功能的圖書館,其館藏品質和讀者人數仍待改善。目前越南圖書館的讀者人數只占人口的8~10%;越南國家圖書館的一般讀者約5萬人,省級圖書館平均讀者人數僅1,000~2,000人,區級圖書館平均讀者人數僅500~600人,公社圖書館/閱覽室讀者人數僅100~200人。此外,目前越南全國約有27,541所學校,其中擁有圖書館者為24,746所,占89.9%,但真正為標準圖書館的數量則僅占49.3%。[135]

5. 泰國

泰國國家統計局每2~3年會進行一次泰國民眾的閱讀行為調查。依據泰國國家統計局與泰國知識區(Thailand Knowledge Park,簡稱TK Park)合作於2018年5~6月針對55,920個家戶,調查所有年齡族群之泰國民眾的閱讀行為,其結果於2019年發布[136]。2018年調查延續2015年調查對閱讀定義的放寬,舉凡閱讀社群媒體、短訊、電子郵件等文字,皆被視為閱讀行為。該調查結果發現,6歲以上泰國民眾的綜合閱讀率為78.8%,較2015年77.7%增加1.1個百分點。以地區別來看,曼谷都會地區6歲以上民眾的綜合閱讀率為92.9%,比泰國其他地區高,惟相較2015年的93.5%,閱讀率略有下滑。在6歲以上78.8%有閱讀之民眾中,實體圖書閱讀率為88.0%,電子媒體閱讀率為75.4%(其中閱讀電子書為6.5%)。換算以整體6歲以上泰國民眾來看,實體圖書閱讀率為69.3%,電子書閱讀率為3.9%。

6. 新加坡

新加坡國家圖書館延續2016年首次針對20歲以上新加坡成年民眾進行閱讀行為之調查,於2018年5~9月針對3,636名20歲以上成年民眾,透過訪員面訪方式進行國民閱讀行為調查(2018 National Reading Habits Study)[137]。調查結果顯示,過去一年曾閱讀紙本或電子之書籍、雜誌、報紙等的整體閱讀率為95%,此較2016年調查的93%成長。70%受訪者每表示過去一年曾閱讀一本以上的書籍(含紙本及電子書),較2016年調查的69%略升;在70%有閱讀書籍經驗者中,曾閱讀紙本書者占89%,曾閱讀電子書者占55%。以此比例回推新加坡整體國民閱讀行為,曾閱讀紙本書者約62.3%,較2016年調查的66%下滑;曾閱讀電子書者約38.5%,較2016年調查的28%增加10.5個百分點。

另外,該調查並無公布平均每人閱讀書籍本數,但在70%有閱讀書籍(含紙本及電子書)經驗者中,閱讀本數為1本者占11%(2016年為14%),閱讀2~3本者占28%(2016年為27%),閱讀4~5本者占20%(2016年為19%),閱讀6~10本者占16%(2016年為16%),閱讀11~20本者占10%(2016年為8%),閱讀20本以上者占13%(2016年為11%),2%表示不記得閱讀本數(2016年為5%)。

在消費行為上,在70%有閱讀書籍經驗者中,曾從實體書店購書者占48%,曾從網路書店購買實體書者占17%,曾藉由網路免費取得閱讀電子書者占43%,曾於網路付費閱讀電子書者占14%。以此比例回推新加坡整體國民購書行為,曾從實體書店購書者約33.6%,較2016年調查的37%減少約3.4個百分點;曾從網路書店購買實體書者約11.9%,較2016年調查的10%增加約1.9個百分點;曾藉由網路免費取得閱讀電子書者約30.1%,較2016年調查的21%增加約9.1個百分點;曾於網路付費閱讀電子書者約9.8%,較2016年調查的7%增加約2.8個百分點。

表貳‑7、東南亞主要國家閱讀概況

單位:%

|

|

馬來西亞 |

菲律賓 |

印尼 |

越南 |

泰國 |

新加坡 |

|---|---|---|---|---|---|---|

|

閱 讀 率 |

62.8% (綜合閱讀率) 38% (圖書閱讀率) (2014年) |

80% (圖書閱讀率) 77% (紙本書閱讀率) (18歲以上) (2017年) |

63% (紙本書閱讀率) (未敘明年齡) (2015年) |

74% (圖書閱讀率) (2014年) |

78.8% (綜合閱讀率) (6歲以上) 69.3% (紙本書閱讀率) (2018年) |

95% (綜合閱讀率) 70% (圖書閱讀率) 62% (紙本書閱讀率) (20歲以上) (2018年) |

三、產業及政策動態:東協主要國家

馬來西亞方面,教育書籍在印尼出版市場中有相當重要地位,馬來西亞圖書出版商協會(MABOPA)中約80%會員是以從事兒童及教育出版為主業[138]。馬來西亞出版社除了彩虹出版集團、文語控股公司等兩家為上市公司之外,其餘大部分出版社皆是50名員工以下的小型公司;而彩虹出版集團、文語控股公司兩家出版社的主力業務為包含教科書在內的教育類書籍。兩家大型上市出版社於2017年互控對方有關歷年試題書籍涉及侵權,最終雙方於2018年達成合解,並撤銷訴訟。[139]政策動態方面,馬來西亞政府於2017年提出「一個馬來西亞大專生折扣卡(KADS1M)」,用來取代2012年以來實施的「一個馬來西亞書券(BB1M)」政策,KADS1M也可以適用購買其他生活產品,2018年實施一年後的結果,發現圖書銷售量下滑,這也代表著KADS1M實施之後導致了閱讀率的下滑;因此,出版產業界期待馬來西亞新政府上臺之後,能夠重新回歸實施BB1M,並且提供個人及企業法人購書抵稅:個人1,500元令吉(約371.7美元)抵稅額、企業法人5萬令吉(約12,391.2美元)抵稅額,以支持出版產業的發展。[140]另外,馬來西亞教育部於2018年提出計畫,將以2021~2030年定為「全國讀書十年」,推動全國性的閱讀運動;該計畫從2018年至2020年的三年期間,定位為全國十年閱讀運動的加強時期,同時在出版量方面也將獲得大力支持,目標是從2017年出版19,713種書籍,提升至2020年時出版量可達31,700種書籍。[141]

菲律賓方面,連鎖書店於菲律賓圖書市場中仍為最重要的零售通路。如前所述,依據菲律賓出版發展局(National Book Development Board,NBDB)發布之2017年菲律賓民眾閱讀情況調查[142],2017年曾於連鎖書店購買新書的比率為25%,高於獨立書店(9.5%)、書展(3.8%)、大賣場(2.0%)、超市和便利商店(5.8%)、網路購買(0.9%)。菲律賓最大連鎖書店的國家書店(National Bookstore),於2018年宣布開放加盟,加盟店品牌名稱將訂為「NBS Express(NBEX)」;目前國家書店在菲律賓境內擁有230個分店,藉由開放加盟策略,國家書店未來將於菲律賓境內擴增更多通路版圖。[143]在政策動態方面,菲律賓政府為了改革複雜且缺乏效率的稅務制度體系,提出了新的改革法案TRABAHO(Tax Reform for Attracting Better And High-quality Opportunities),未來改革後的稅制,減稅激勵措施將受到限制,新的減稅激勵機制必須與戰略投資優先計畫(SIPP)結合,針對發展滯後的地區和行業以及被政府列為高度優先發展的行業方能適用。[144]對於TRABAHO新改革法案,出版業者提出質疑,該法案改革項目可能廢除第8047號共和國法令或1995年頒布的《圖書出版業發展法》(該法律豁免書籍、雜誌、期刊、報紙等出版、印刷、發行、零售的加值型營業稅),屆時包括教科書及一般出版品在內的書籍價格因此可能上漲。[145]

印尼方面,2018年由於紙原料價格快速上漲至每公斤16,000印尼盾(約1.1美元)以上,許多圖書出版商,被迫採取提高圖書價格的措施來反映成本,部分大型出版社如PT GramediaWidiasaranaIndonesia(Grasindo)、Prenada Media等更計劃提高書價30%,以避免利潤下滑,Mizan則表示謹慎觀望;然而,一方面出版社因印刷成本上漲,也促使其出版政策更趨謹慎,必須選擇市場喜愛的圖書類型出版,另一方面出版社也耽心因書價上漲,讀者可能更偏好閱讀影印書籍,從而使得購書人口減少,出版業者希望印尼出版商協會(Ikapi)能對此採取行動,敦促政府解決印尼紙質原料短缺的問題,同時儘管印尼政府較少重視出版產業的發展,但印尼出版業界仍期望政府能夠提供補貼或稅收減免,以協助出版業度過難困時期。[146]在圖書行銷通路方面,由於印尼社會的識字率下滑,導致閱讀人口減少,影響了實體書店的經營,近年書店數量在下降,從而影響了上游的出版活動,例如出版社PenerbitNuansaCendekia過去每種新書的首刷印量是5,000冊,現在則降至1,000~1,500冊。[147]在政策方面,印尼國家圖書委員會積極推動印尼出版業與國際聯結,除了提供翻譯基金計畫(LitRI),補助印尼圖書翻譯成國外語言之外,還有一項「印尼作家居住」計畫,自2016年以來至2018年已支持56位作家至56個國家,其中,2018年有20個國家被選為居住地,包括芬蘭、美國、英國、澳大利亞、荷蘭、墨西哥、法國等等國家,印尼作家在選定的居住地居住幾個月,並根據計畫完成作品創作,同時也希望他們能與國外的作家、翻譯和出版商建立網絡關係。另外,國家圖書委員會也自2018年起,舉辦LitBeat文學節,透過邀請國內外作家及讀者共同參與,期望成為印尼文學界創作者相互學習、交流思想和經驗的聚會場所。[148]

越南方面,越南沒有民營出版社,但允許民營事業出版圖書(2017年約有37家),整體出版社主要以公部門的出版機構為主,共60家,其中44個是政府單位,16家是國營事業。[149]依越南通訊傳播部下屬的出版局(CụcXuấtbản)統計,2018年約有33,087種圖書出版,銷售冊數共約4.3億冊,電子書約出版213種,皆較2017年明顯成長。儘管2018年出版商的營業額(25,060億越南盾,約1.1億美元)比2017年下降13.5%,但出版商對於國家預算的貢獻超過1,870億越南盾(約0.1億美元),較2017年增加71%,同時,出版社的稅後利潤約212,346億越南盾(約9.4億美元),較2017年成長11.5%。在政策方面,國營出版單位向政府主管部門提出建議,應思考研議讓目前出版動能很強的國營出版單位,如青年出版社、文學出版社、河內國立大學出版社、金東出版社、教育學大學出版社等,轉型成為大型出版公司。[150]另外,在2017年發布《面向2030年的社區發展閱讀文化計畫》並實施一年後,越南文化體育觀光部針對各試點的閱讀推廣成效,於2018年頒布了《閱讀文化發展獎條例》,用以表彰個人和組織單位對於閱讀文化的積極貢獻,鼓勵各界持續推動整體越南人的閱讀文化。[151]

泰國方面,泰國500多家出版社中,專業出版商占65%,小型出版商兼發行商占19%,出版商兼書店占14%,提供出版和其他多種服務業務的機構占2%,其他服務包括賣玩具、文具等;泰國出版商的數量正持續減少,市值也不斷縮水,2017年有524家出版社,總市值約5.7億美元,2019年減少至500家出版社,總市值預估約4億美元。在圖書銷售通路方面,泰國有5家主要的圖書分銷商,B2S是泰國最具代表性的連鎖書店。[152]2016-2017年泰國圖書銷售市場出現明顯變化,許多出版社發現網路銷售圖書的營業額與從大型連鎖書店相差無幾。[153] 面對電子商務崛起的挑戰,大型連鎖書店也積極進行數位轉型。施翼書局(SE-ED)於2018年與國際知名物流業者DHL合作,讓讀者於SE-ED網路書店訂書後,可以透過DHL的快速物流服務送抵讀者,惟目前終端交易只能接受現金,SE-ED可藉由DHL服務網擴增客群觸及點,同樣地,DHL也可藉由SE-ED本身擁有的394個營業點,擴大服務網絡。[154]讀者閱讀行為網路化不僅對通路端帶來影響,對於出版社亦形成轉型挑戰,2018年雖然有機會回復到200億泰銖(約6.2億美元),但過去5~6年間,整體泰國圖書銷售市場從250億泰銖(約7.7億美元)掉到180億泰銖(約5.6億美元);而出版社也因應此一趨勢,積極進行相關調適作為,包括將專職人員工作改以外包給自由工作者處理、採取隨需印刷(POD)以降低印量、對出版品更加重視成本效益等等。[155]

在政策動態方面,2017年初泰國內閣通過了由泰國文化部提出的「促進泰國閱讀文化計畫2017~2021(Master Plan for

Promoting Reading Culture into Part of Thai Learning Society 2017-2021)」,旨在未來幾年將積極推動各個年齡層的泰國民眾進行閱讀。[156] 而限制泰國閱讀的因素,除了有其他替代的娛樂休閒管道選擇之外,主要因素還包括書價較高及非首都地區缺乏免費閱讀資源;在書價方面,目前泰國一本書的平均價格約200泰銖(約0.6美元),而英語書籍則可以超過1,000泰銖(約3.1美元),在泰國國家統計局進行的一項調查中,有39%受訪者表示,如果書籍價格較低,他們將會閱讀更多書籍;在閱讀資源方面,對於住在曼谷以外的泰國人來說,相當缺乏免費閱讀資源,這些社區和省級圖書館的資金不足且管理不善,通常其館藏的出版品大多過時,且開館時間不足,從而影響了非首都地區泰國人民的閱讀行為,這些都有待泰國政府克服。[157]

新加坡方面,2018年全球最大圖書出版公司「企鵝藍燈書屋(Penguin Random House)」宣布將於2019年在新加坡設立東南亞總部「Penguin Books Singapore」,目標是發掘及出版來自東南亞本地及國際的成人及兒童英文小說及非小說讀物。新加坡圖書出版商協會認為,本地出版商已經與企鵝蘭登書屋出版商競爭了數十年,過去企鵝蘭登書屋向新加坡出口圖書多年,如今,企鵝蘭登書屋於新加坡設立據點,新加坡圖書出版商協會樂觀其成,認為將對於新加坡本地出版產業生態有所助益。[158] 另外,KHL Printing的子公司Media Group,繼2017年收購Solitaire、Jetgala、SG Magazine等雜誌之後,2018年進一步將該公司旗下Regent Media、Pulp Kreatives、Miles Media、Key Editions等四個原本各自獨立運作的雜誌出版公司,重新整併成為三個專門的媒體部門;同時又於2018年7月宣布收購Magazines Integrated出版社,並因此並獲得了Epicure Singapore、Epicure Indonesia等知名雜誌及其網站epicureasia.com。[159]在政策動態方面,新加坡政府對於出版相關的政策,主要在於推動閱讀文學及發展兒童出版內容。推動閱讀文學主要是透過由新加坡國家圖書發展委員會(National Book Development Council of Singapore)、國家藝術委員會(National Arts Council)發起舉辦新加坡作家節(Singapore Writers Festival, SWF)及「購買新加坡文學出版品(#BuySingLit)」運動,鼓勵新加坡人購買和閱讀本土文學。2018年新加坡作家節創下參與紀錄,計有390位作家及講者與會,以及26,500民眾共同參與。[160] 另外,2018年新加坡國家圖書發展委員會也舉辦了第9屆亞洲兒童讀物節(Asian Festival Of Children's Content 2018),超過90位新加坡和來自14個國家/地區的國際作家、插畫家、出版商、教育人士共同參與。[161]

[40]https://www.census.gov/econ/currentdata/dbsearch?program=MRTS&startYear=2016&endYear=2018&categories=451211&dataType=SM&geoLevel=US¬Adjusted=1&submit=GET+DATA&releaseScheduleId=#

[41] AAP (2019), “ Book Publisher Revenue Estimated at $25.8 Billion in 2018”, https://newsroom.publishers.org/book-publisher-revenue-estimated-at-258-billion-in-2018

[42]106年臺灣出版產業調查報告摘述美國出版者協會2018年發布報告,美國2017年電子書銷售推估數約33.6億美元,惟依該協會2019年下旬發布之報告,美國2018年電子書銷售約20.4億美元,且僅較2017年減少2.0%,依此換算之2017年數據(20.8億美元)將與該協會2018年報告發布報據有所差異。此處對2017年美國電子書銷售金額將以該協會2019年報告為準。

[43]https://www.publishersweekly.com/pw/by-topic/industry-news/financial-reporting/article/80559-industry-sales-fell-1-6-n-2018.html

http://www.moneypop.com/lifestyle/physical-books-outsell-ebooks-by-a-landslide/?chrome=1

[45]2017年電子書銷售金額如註釋5說明。

[46] The NPD Group (2019), “Bestseller Success Led US Print Books Industry Growth in 2018, The NPD Group Says”, https://www.npd.com/wps/portal/npd/us/news/press-releases/2019/bestseller-success-led-us-print-books-industry-growth-in-2018-the-npd-group-says/

[47]https://www.publishersweekly.com/pw/by-topic/industry-news/financial-reporting/article/78929-print-unit-sales-increased-1-3-in-2018.html

[48] Pew research center (2019), “One-in-five Americans now listen to audiobooks”,

https://www.pewresearch.org/fact-tank/2019/09/25/one-in-five-americans-now-listen-to-audiobooks/

[53] Authors Guild (2019). US Published Book Author Income Survey.

https://www.authorsguild.org/wp-content/uploads/2019/01/Authors-Guild-U.S.-Published-Author-Income-.pdf

[55] Der Börsenverein des DeutschenBuchhandelse (2019). Back to the readers – Germany’s book market in 2018/19.

http://www.boersenverein.de/sixcms/media.php/1117/Wirtschaftspressekonferenz_2019_ENG.pdf

https://www.boersenverein.de/de/portal/Buchproduktion/1227836

https://www.boersenverein.de/de/portal/Branchenumsatz/1227806

[56]PwC (2019). Global Entertainment & Media Outlook 2019–2023.

[57]https://de.statista.com/statistik/daten/studie/277971/umfrage/nutzung-von-buechern-und-e-books-deutschland/

[59] Der Börsenverein des DeutschenBuchhandelse (2019). Back to the readers –Germany’s book market in 2018/19.

[61]https://www.onlinehaendler-news.de/online-handel/haendler/32725-studie-amazon-dominiert-vor-allem-buch-und-elektronik-markt-in-deutschland

[62]https://www.t-online.de/digital/internet/id_84550506/steuersenkung-moeglich-eu-will-e-books-billiger-machen.html

[63] Monopolkommission(2018). Die Buchpreisbindung in einemsich änderndenMarktumfeld.

http://www.monopolkommission.de/images/PDF/SG/s80_volltext.pdf

[66]https://www.ons.gov.uk/businessindustryandtrade/business/activitysizeandlocation/datasets/ukbusinessactivitysizeandlocation

[67] 前身為全國讀者調查(National Readership Survey, NRS)。有鑑於較側重於紙本出版品閱讀行為調查的NRS已無法完全掌握數位閱讀行為,因此重新調整調查架構及方法成為PAMCo,以期更精準掌握英國15歲以上民眾閱讀報紙及雜誌之行為。https://pamco.co.uk/pamco-data/infographics/

[69]https://www.statista.com/statistics/291137/online-e-book-accessing-and-reading-in-the-united-kingdom-by-frequency/

[70]https://www.booksellers.org.uk/industryinfo/industryinfo/latestnews/Independent-bookshops-grow-for-second-year

https://www.thebookseller.com/news/ba-delighted-indie-membership-rises-15-926306

[71]https://www.theguardian.com/books/2018/apr/26/waterstones-bookshops-bought-by-investment-firm-elliott-advisors-james-daunt

[72] AUTHORS’ EARNINGS (2018). A survey of UK writers.

https://literaturealliancescotland.co.uk/wp-content/uploads/2018/06/ALCS_Authors_Earnings_Report_2018.pdf

[73]https://www.create.ac.uk/blog/2019/05/02/uk-authors-earnings-and-contracts-2018-a-survey-of-50000-writers/

[76]意指商品首次投入國內市場之後,著作權僅在該所在國內用盡,該著作權授權他國不發生用盡的問題,但是當同一著作權內容的出版品要從海外進口該國市場時,可能因海外與國內市場價格差異而侵犯該著作權人的權益,因此著作權人可依此「國內耗盡原則」來阻止其平行進口。

[78]https://www.culture.gouv.fr/Sites-thematiques/Livre-et-Lecture/Actualites/Chiffres-cles-du-secteur-du-livre-2017-20182

[81]https://www.livreshebdo.fr/article/la-production-par-editeurs-en-2017-4-455-editeurs-ont-publie-au-moins-un-titre

[82]https://www.centrenationaldulivre.fr/fichier/p_ressource/17602/ressource_fichier_fr_les.frana.ais.et.la.lecture.2019.03.11.ok.pdf

[84]https://www.culture.gouv.fr/Sites-thematiques/Livre-et-Lecture/Actualites/Chiffres-cles-du-secteur-du-livre-2017-20182

[85]https://www.actualitte.com/article/monde-edition/france-la-vente-de-livres-en-librairie-recule-au-profit-d-internet/95535

[86]https://www.ladepeche.fr/2019/06/21/hachette-livre-domine-toujours-un-monde-de-ledition-en-plein-bouleversement,8270362.php

[87]https://www.actualitte.com/article/monde-edition/hachette-livre-et-editis-au-sommet-du-paysage-editorial-francais/95473

[88]https://www.actualitte.com/article/monde-edition/2019-l-annee-ou-la-surproduction-de-livres-devint-un-probleme/92829

[90]https://www.businessinsider.fr/spotify-netflix-amazon-a-quoi-vous-donnera-droit-le-pass-culture/

[100]https://mainichi.jp/ch181015530i/%E7%AC%AC%EF%BC%97%EF%BC%92%E5%9B%9E%E8%AA%AD%E6%9B%B8%E4%B8%96%E8%AB%96%E8%AA%BF%E6%9F%BB

https://tsutoushikaiin.com/brog/%E6%9C%AA%E5%88%86%E9%A1%9E/6277/

[117]依韓國內容振興院(KOCCA)2018年8月發佈之《KPIPA 2018年下半年出版業發展趨勢》(KPIPA 출판산업동향(2018하반기))( http://gameguide.kocca.kr/portal/bbs/view/B0000204/1939108.do?categorys=4&subcate=58&cateCode=0&menuNo=200247),頁xvii之統計資料。

[120]依韓國出版產業振興院(KPIPA)2019年11月發佈之《KPIPA出版業趨勢(2018年下半年)》(KPIPA 출판산업동향 (2018 하반기))(http://portal.kocca.kr/portal/bbs/view/B0000204/1939108.do?searchCnd=&searchWrd=&cateTp1=&cateTp2=&useAt=&menuNo=200247&categorys=4&subcate=58&cateCode=0&type=&instNo=0&questionTp=&uf_Setting=&recovery=&option1=&option2=&year=&categoryCOM062=&categoryCOM063=&categoryCOM208=&categoryInst=&morePage=&delCode=0&qtp=&searchGenre=&pageIndex=1#),頁xvii之統計資料。

[121]依韓國內容振興院(KOCCA)2019年7月發佈之《2018年下半年和年度內容行業趨勢分析報告》(2018년하반기및연간콘텐츠산업동향분석보고서)(http://www.kocca.kr/cop/bbs/view/B0158949/1840082.do?searchCnd=&searchWrd=&cateTp1=&cateTp2=&useAt=&menuNo=203779&categorys=0&subcate=0&cateCode=&type=&instNo=0&questionTp=&uf_Setting=&recovery=&option1=&option2=&year=&categoryCOM062=&categoryCOM063=&categoryCOM208=&categoryInst=&morePage=&delCode=0&qtp=&pageIndex=1#),頁26之統計資料。

[122]KPIPA2019年10月發佈之《2018年出版業調查》(2018출판산업실태조사),http://www.kpipa.or.kr/info/studyrepotView.do?board_id=51&article_id=96009&pageInfo.page=&search_cond=&search_text=&list_no=70,頁3之統計資料。

[124]http://blog.naver.com/PostView.nhn?blogId=parkisu007&logNo=221519850706&redirect=Dlog&widgetTypeCall=true&directAccess=false

[126]https://www.funnyplan.com/2018-%eb%8f%85%eb%a6%bd%ec%84%9c%ec%a0%90-%ed%98%84%ed%99%a9%ec%a1%b0%ec%82%ac/

[129]PwC (2019). Global entertainment and media outlook 2019-2023.

[130]Limelight Networks (2018). THE STATE OF DIGITALLIFESTYLES – 2018. https://img03.en25.com/Web/LLNW/%7B8a3319a0-19a2-4ad1-b859-6f598bf312b6%7D_SODL_MR_8.5x11.pdf

“Only 25% prefer physical book, 12.5% read print newspaper in Malaysia”, October 23 2018. https://blog.silvermouse.com.my/2018/10/ebook-print-newspaper-trend-statistic-malaysia.html.

[131]“BUDAYA MEMBACA MAHASISWA”, April 12 2018. https://www.pressreader.com/malaysia/berita-harian5831/20180412/281913068691237

[132]“2017 National Book Development Board (NBDB) Readership Survey”, http://booksphilippines.gov.ph/wp-content/uploads/2018/10/Presentation_DMapa_NBDB_Readership_Survey_28SEPT2018.pdf.

[133]“Kajian Perpusnas 2015: Minat Baca 25,1 AtauRendah”, Kabar 24, May 21, 2016, https://kabar24.bisnis.com/read/20160521/255/549870/kajian-perpusnas-2015-minat-baca-251-atau-rendah.

[134]“Trungbìnhmỗingười VN đọc 4 cuốnsách/năm”, vietnamnet, April 19, 2016,

http://vietnamnet.vn/vn/giao-duc/300282/trung-binh-moi-nguoi-vn-doc-4-cuon-sach-nam.html.

“NgườiViệtngàycàngmêđọcsách”, Zing. VN, May 15, 2015, http://news.zing.vn/nguoi-viet- ngay-cang-me-doc-sach-post539684.html.

“26% dânsố VN khôngđọcsách: Tỷlệthựccaohơnnhiều?”, TriệuQuang, December 11, 2015, http://danviet.vn/tin-tuc/26-dan-so-vn-khong-doc-sach-ty-le-thuc-cao-hon-nhieu-647190.html.

[135]http://thbinhthuan.thainguyen.edu.vn/chuyen-muc/doc-sach-trong-nha-truong-van-hoa-doc-can-phai-doi-moi-c2011-12546.aspx

[136]https://voicetv.co.th/read/4acGsARLQ

https://positioningmag.com/1223380https://www.tkpark.or.th/tha/articles_detail/407/%E0%B8%9C%E0%B8%A5%E0%B8%AA%E0%B8%B3%E0%B8%A3%E0%B8%A7%E0%B8%88%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%AD%E0%B9%88%E0%B8%B2%E0%B8%99%E0%B8%82%E0%B8%AD%E0%B8%87%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%8A%E0%B8%B2%E0%B8%81%E0%B8%A3-2561

[137]https://www.nlb.gov.sg/Portals/0/Docs/AboutUs/2018%20NATIONAL%20READING%20HABITS%20STUDY%20ON%20ADULTS%20-%20REPORT.pdf

[139]https://www.enanyang.my/news/20180416/%E6%96%87%E8%AF%AD%E6%8E%A7%E8%82%A1%E5%BD%A9%E8%99%B9%E5%87%BA%E7%89%88%E5%92%8C%E8%A7%A3/

[140]“Bajet 2019 diharapsokongindustribuku”, October 23th, 2018, https://www.bharian.com.my/rencana/sastera/2018/10/489248/bajet-2019-diharap-sokong-industri-buku.

“'Kekalkanbaucarbuku, hadkanjenisbelian'”, August 29th 2018, https://www.bharian.com.my/berita/nasional/2018/08/467445/kekalkan-baucar-buku-hadkan-jenis-belian.

[141]“Jadikan Malaysia Negara Membacamenjelang 2030 - Maszlee”, BH Online, December 13, https://www.bharian.com.my/berita/nasional/2018/12/508796/jadikan-malaysia-negara-membaca-menjelang-2030-maszlee.

[142]“2017 National Book Development Board (NBDB) Readership Survey”, http://booksphilippines.gov.ph/wp-content/uploads/2018/10/Presentation_DMapa_NBDB_Readership_Survey_28SEPT2018.pdf.

[143]“Iconic bookstore brand now open for franchising”, Business Mirror, July 24th 2018, https://businessmirror.com.ph/2018/07/24/iconic-bookstore-brand-now-open-for-franchising/.

[146]https://industri.kontan.co.id/news/harga-kertas-melambung-penerbit-naikkan-harga-buku-hingga-30

https://industri.kontan.co.id/news/penerbit-bersiap-menaikkan-harga-buku

https://industri.kontan.co.id/news/harga-kertas-naik-penerbit-buku-masih-wait-and-see

[149]“Việt Nam xuấtbản 300 triệubảnsáchtrongnăm 2017”, November 11th, 2017, https://news.zing.vn/viet-nam-xuat-ban-300-trieu-ban-sach-trong-nam-2017-post803119.html.

[150]“Cácnhàxuấtbảnthuhơn 2500 tỷtrongnăm 2018”, January 26th, 2019, https://vietnamnet.vn/vn/giai-tri/sach/cac-nha-xuat-ban-thu-hon-2500-ty-trong-nam-2018-505024.html.

[151]“Quyếtđịnh Ban hànhQuychếGiảithưởngPháttriểnvănhóađọc”. http://vuthuvien.bvhttdl.gov.vn/document.aspx?sitepageid=633&id=19679.

“LầnpicodiđầutiênBộ VHTTDL traoGiảipháttriểnvănhóađọc”, December 28 2018. https://bvhttdl.gov.vn/lan-dau-tien-bo-vhttdl-trao-giai-phat-trien-van-hoa-doc-20181228215617146.htm.

[156]“(ร่าง) แผนแม่บทส่งเสริมวัฒนธรรมการอ่านสู่สังคมแห่งการเรียนรู้ของไทยพ.ศ. 2560 -2564”, January 17th, 2017, https://www.ryt9.com/s/cabt/2586177.

[157]Khaosod English (2019). “OPINION: WHY DON’T THAIS READ?”, http://www.khaosodenglish.com/opinion/2019/04/29/why-dont-thais-read-opinion/.

[158]https://www.straitstimes.com/lifestyle/arts/penguin-random-house-to-set-up-south-east-asian-publishing-arm-in-singapore