第捌章 出版產業發展綜合分析

第一節 整體出版產業發展概況

壹、營業額表現

綜合前述調查結果,可觀察到107年我國整體實體出版產業,包含圖書、漫畫及雜誌等,其營業額表現均呈現下滑,顯示整體出版市場銷售動能仍呈持續趨緩態勢,惟包含電子書、電子雜誌、電子漫畫在內的數位出版市場則呈現成長景況。

實體出版市場表現方面,就上游出版端而言,107年實體圖書出版(含圖書、漫畫)營業額約新臺幣179億5,173萬元,較106年減少7.5%;實體雜誌出版營業額為新臺幣123億148萬元,較105年[200]減少7.0%。就下游零售端而言,107年實體圖書出版品(含圖書、漫畫)整體營業額約新臺幣228億2,000萬元,減少4.3%;實體雜誌出版品營業額約新臺幣129億1,443萬元,較105年減少10.9%。以近三年表現來看,整體實體出版品(含圖書、漫畫及雜誌)零售端營業額,整體市場營收呈現先升後降之態勢,實體出版市場仍面臨購書人口流失的挑戰。

數位出版市場表現方面,就上游出版端而言,107年數位圖書出版(涵蓋圖書、漫畫)整體營業額合計約新臺幣15億7,716萬元,較106年成長108.6%;數位雜誌出版營業額為新臺幣3億1,984萬元,較105年成長87.3%。就下游零售端而言,數位圖書(含圖書、漫畫)整體營業額合計約新臺幣29億2,067萬元,較106年成長131.8%;數位雜誌營業額約新臺幣5億9,229萬元,較105年成長108.1%。以近三年表現來看,由於106年未有數位雜誌之營業額調查統計,故以105年及107年進行比較,107年整體數位出版市場(含圖書、漫畫及雜誌)零售端營業額為新臺幣35億1,296萬,較105年成長385.8%,數位出版市場近三年出現大幅成長。

以實體及數位出版合計來看,圖書出版(含圖書及漫畫)部分,107年整體零售端營業額約新臺幣257億4,067萬元,較106年成長2.5%。以整體出版品(含圖書、漫畫及雜誌)來看,107年整體零售端營業額約新臺幣392億4,410萬,較105年成長2.1%。以近三年表現來看,整體實體出版品營收呈現下滑,惟數位出版品營收則出現明顯成長,並抵銷實體出版品下滑幅度,帶動整體出版市場營收微幅成長。

表捌‑1、近三年出版市場營收表現

單位:新臺幣元

|

105年

|

106年

|

107年

|

|

實體出版市場

|

實體圖書

(含漫畫)

|

232億920萬

(漫畫6億8,220萬)

|

238億5,116萬

(漫畫6億3,816萬)

|

228億2,000萬

(漫畫5億8,371萬)

|

實體雜誌

|

144億9,926萬

|

─

|

129億1,443萬

|

|

小計

|

377億846萬

|

238億5,116萬

(未含雜誌)

|

357億3,443萬

|

|

數位出版市場

|

電子書

(含漫畫)

|

4億3,852萬元

(漫畫1,222萬元)

|

12億6,006萬

(漫畫1,666萬元)

|

29億2,067萬

(漫畫2,150萬元)

|

電子雜誌

|

2億8,463萬

|

─

|

5億9,229萬

|

|

小計

|

7億2,315萬

|

12億6,006萬

(未含雜誌)

|

35億1,296萬

|

|

整體出版市場

|

合計

|

384億3,161萬

|

251億1,122萬

(未含雜誌)

|

392億4,409萬

|

資料來源:105年及106年臺灣出版產業調查、本次調查結果。

貮、就業情況

由於就業人數屬於反映景氣的落後指標,而106年整體出版產業營收表現轉佳,也使得107年廠商增聘人員的意願增加。依勞動部統計,107年7月時,出版產業就業人數為37,113人,較106年同期成長17.0%。就薪資表現而言,亦較106年成長;依本次調查結果,圖書出版產業部分,不論是編輯人員、行銷業務、倉儲物流等各職位,新進人員的平均薪資水準(分別為29,237元、30,213元、27,875元),分別較106年成長6.6%、8.9%、4.2%,顯示出版機構積極爭取新人才加入的意願。從上述職務之薪資成長幅度亦可看出,107年延續過往情況,出版機構持續積極爭取行銷業務人才,此係與近年圖書出版市場表現疲弱,而出版社欲積極拉升銷售有關。而雜誌出版產業部分,相較於105年,107年新進人員的平均薪資水準,除倉儲物流(27,250元)略減0.9%之外,編輯人員(30,964元)、行銷業務(33,868元)則呈現成長(分別成長3.7%、15.5%),此顯示雜誌業仍持續投入內容開發,並且在雜誌業者日益重視多元行銷之情況下,雜誌業者願意以提高薪資成長幅度方式來吸引行銷業務等新進人員加入。

參、廠商家數及出版量

在出版廠商家數方面,雖然國家圖書館國際標準書號(ISBN)中心每年會定期發布申請ISBN單位數量,惟申請單位除出版社外,亦包含政府機關、學校及個人等非出版業者;而雜誌出版雖然有ISSN申請機制,但過去未有如圖書ISBN之完整申請統計資料。據此,本研究盤點各類出版品於主要通路上架情況,據此可判斷於市場上活躍性業者之家數情況。

在實體出版品市場方面,107年於主要通路上架之出版品,共有1,634家圖書出版單位品牌(非全部為公司性質,包含漫畫出版單位41家),雜誌出版單位共有356家;相較於106年,圖書及雜誌出版單位家數成長情況相左,圖書出版單位數減少0.2%(漫畫出版單位數增加10.8%),雜誌出版單位數增加7.9%。以近三年情況來看,除了雜誌出版單位數呈現成長之外,圖書出版單位數呈現下滑趨勢,反映實體圖書市場銷售下滑影響廠商投入意願;漫畫出版單位數則呈現先降後升情況,惟107年出版單位數仍低於105年。

在數位出版市場方面,依本研究盤點主要通路上架情形,107年電子書出版單位品牌共有757家(不含漫畫出版),電子漫畫出版單位品牌共有43家,電子雜誌社出版單位品牌共有306家,均較106年成長(分別成長10.3%、138.9%、51.5%)。

與實體出版品市場相比,電子書出版家數仍遠低於實體圖書出版家數,惟前者家數呈現成長態勢,後者則呈相反景況,反映了前述實體書及電子書市場銷售表現相左的情況。惟進一步比對出版量來看,近三年平均每家出版單位的出版量不減反增,107年及106年平均每出版單位皆出版15種書,105年則為12種,顯示繼續留在出版市場中的出版社,出版量並無降低,此部分原因係新投入之出版社多為小型獨立出版業者,因圖書市場日趨朝向分眾化,因此提供了獨立出版業者發展之機會。

漫畫出版單位數的變化則相對明顯,近三年實體漫畫出版單位數呈現下滑,電子漫畫則呈現成長,107年電子漫畫出版單位數已高於實體漫畫出版單位數,出現明顯的發展分水嶺。進一步對比出版種數情況,實體漫畫出版種數近三年仍持續成長,顯示在整體實體漫畫銷售下滑的市場機制淘汰下,漫畫之出版已有愈趨集中於部分代表性出版社的情況。反觀電子漫畫,市場營業額持續成長,促使投入出版單位數及出版種數均呈增加。

雜誌出版市場發展與圖書出版較為不同,儘管實體雜誌銷售額持續下滑,但雜誌出版量及出版雜誌之單位數均呈現成長;電子雜誌則於出版量及出版單位數均呈現雙位數成長。

表捌‑2、近三年主要行銷通路上架出版品之出版單位數

單位:家、%

105年

|

106年

|

107年

|

107年成長率

|

||

實體出版

|

圖書出版單位(含漫畫)

|

1,954

|

1,637

|

1,634

|

-0.2%

|

漫畫出版單位

|

58

|

37

|

41

|

10.8%

|

|

雜誌出版單位

|

243

|

330

|

356

|

7.9%

|

|

數位出版

|

電子書出版單位(不含漫畫)

|

342

|

686

|

757

|

10.3%

|

電子漫畫出版單位

|

8

|

18

|

43

|

138.9%

|

|

電子雜誌出版單位

|

217

|

202

|

306

|

51.5%

|

|

資料來源:105年及106年臺灣出版產業調查、本次調查結果。

表捌‑3、近三年主要行銷通路上架出版品種數

單位:種、%

出版種數

|

105年

|

106年

|

107年

|

107年成長率

|

|

實體出版

|

圖書(含漫畫)

|

23,666

|

24,423

|

24,330

|

-0.4%

|

漫畫

|

1,443

|

1,460

|

1,832

|

25.5%

|

|

雜誌(註)

|

653

|

842

|

946

|

12.4%

|

|

數位出版

|

電子書

|

5,280

|

6,913

|

10,149

|

46.8%

|

電子漫畫

|

498

|

1,435

|

1,807

|

25.9%

|

|

電子雜誌

|

443

|

583

|

660

|

13.2%

|

|

註:於主要通路上架之實體雜誌出版種數,係包含特刋、過刋重出版、不定期出刋等雜誌。

資料來源:105年及106年臺灣出版產業調查、本次調查結果。

肆、國際比較

前述章節已就各國出版概況進行彙整分析,雖然各國所發布之產業數據範圍及年份並不一致,惟仍可就共通部分,例如圖書出版種數、圖書(含實體及電子書)營業額等,與我國107年圖書出版產業表現進行比較(下表)。

以人均新書出版種數而言,與上年相同,我國僅次於美國、英國,顯示我國出版的活躍性。惟以市場營業額來看,則我國圖書(含實體及電子書)營業額僅占GDP約0.1%,低於德國、英國、韓國、泰國。以國際比較來看,我國圖書市場營業額與出版種數兩項指標表現相差極大,不論是與GDP規模相近之泰國或與發展程度接近的韓國來比較,圖書市場營業額占GDP比重均低於該二國,顯示我國圖書出版市場仍有發展空間。

表捌‑4、我國與主要國家新書出版種數比較

單位:種、%

國家

|

資料年份

(西元)

|

新書出版種數

(種)

|

較上年成長(%)

|

每百萬人均出版種數

(種)

|

|

歐美

|

美國

|

2018年

|

1,677,781(自助出版)

|

40.7

|

5,128(自助出版)

|

德國

|

2018年

|

71,548

|

-1.3

|

864

|

|

英國

|

2016年

|

149,443

|

-13.6

|

2,278

|

|

法國

|

2018年

|

82,313

|

3.1

|

1,229

|

|

亞洲

|

日本

|

2018年

|

71,661

|

-1.9

|

565

|

韓國

|

2018年

|

81,890

|

2.2

|

1,591

|

|

中國大陸

|

2018年

|

519,250

|

1.3

|

375

|

|

泰國

|

2015年

|

11,334

|

-

|

167

|

|

菲律賓

|

2017年

|

7,671

|

-7.7

|

73

|

|

馬來西亞

|

2018年

|

18,663

|

8.4

|

576

|

|

印尼

|

2018年

|

68,290

|

-

|

259

|

|

越南

|

2018年

|

33,087

|

30.1

|

349

|

|

新加坡

|

2014年

|

9,054

|

-

|

166

|

|

臺灣

|

2018年

|

39,250

|

0.1

|

1,651

|

|

資料來源:彙整前述各國統計。

表捌‑5、我國與主要國家圖書出版營業額

單位:億美元、%

國家

|

資料年份

(西元)

|

GDP

(億美元)

|

圖書(實體及電子)

|

實體圖書

|

電子書

|

||||

營業額

(億美元)

|

GDP占比(%)

|

營業額

(億美元)

|

較上年成長(%)

|

營業額

(億美元)

|

較上年成長(%)

|

||||

歐美

|

美國

|

2018年

|

204,941

|

246.4

|

0.1

|

226

|

8.2

|

20.4

|

-2.0

|

德國

|

2018年

|

39,513

|

107.4

|

0.3

|

95.0

|

0.0

|

12.5

|

11.4

|

|

英國

|

2018年

|

28,288

|

48.0

|

0.2

|

39.4

|

-5.4

|

8.7

|

4.6

|

|

法國

|

2018年

|

27,802

|

29.8

|

0.1

|

27.3

|

-6.9

|

2.5

|

5.1

|

|

亞洲

|

日本

|

2018年

|

49,718

|

66.2

|

0.1

|

63.3

|

-2.3

|

25.6

|

26.1

|

韓國

|

2017年

|

16,239

|

68.2

|

0.4

|

66.3

|

-0.8

|

1.9

|

27.2

|

|

中國大陸

|

2018年

|

133,681

|

148.5

|

0.1

|

148.5

|

7.7

|

-

|

-

|

|

泰國

|

2018年

|

5,049

|

12.1

|

0.2

|

11.1

|

-0.8

|

1.0

|

17.6

|

|

菲律賓

|

2018年

|

3,309

|

1.0

|

0.0

|

0.9

|

0.2

|

0.1

|

19.4

|

|

馬來西亞

|

2018年

|

3,586

|

0.6

|

0.0

|

0.5

|

-1.2

|

0.08

|

25.4

|

|

印尼

|

2018年

|

10,225

|

4.0

|

0.0

|

3.7

|

-1.4

|

0.3

|

25.8

|

|

越南

|

2018年

|

2,413

|

1.0

|

0.0

|

1.0

|

0.3

|

0.05

|

24.3

|

|

新加坡

|

2018年

|

3,641

|

2.8

|

0.1

|

2.2

|

-2.7

|

0.6

|

16.5

|

|

臺灣

|

2018年

|

5,899

|

8.5

|

0.1

|

7.5

|

-4.3

|

1.0

|

131.8

|

|

資料來源:出版數據係彙整前述各國統計,GDP數據係彙整自World Bank。

第二節 圖書出版業發展綜合分析

本節綜合問卷量化結果與質化訪談內容,彙整分析圖書出版業各環節之變化發展。以下將從圖書出版者的角度,針對產業各環節,包括創作者、版權經紀業、出版業、經銷通路之間關係等面向,進行生態變化觀察分析。

壹、107年圖書出版業整體發展概況

前述章節已就調查結果論述107年圖書出版業概況,此節僅重點綜合出版種數、於主要通路上架情形、出版營業額等產製及銷售相關指標表現,概要分析107年圖書出版業整體發展。

首先,在出版種數之產製指標部分,由於向國家圖書館當年度申請之ISBN並非全數於當年度出版,故依本研究推估107年度實際出版新書種數為39,250種(實體書34,895種,電子書及電子出版品4,355種),較106年39,221種(實體書35,205種,電子書及電子出版品4,016種)成長0.1%;其中,實體書之實際出版數亦呈現減少,107年34,895種較106年35,205種減少0.9%。另外,在四大網路書店之主要通路端,107年ISBN之實體書上架至網路書店的書種數量,則較106年增加,107年上架種數為24,907種,較106年上架種數24,423種增加2.0%;整體ISBN書籍的上架率,亦由106年60.5%升至107年62.2%,惟仍有三成以上ISBN申請出版圖書未於主要網路書店上架販售。

其次,在銷售表現方面,107年整體實體書於零售端之營業額為228億2,000萬元,較106年減少4.3%;其中,新書營業額約111.1億元,較106年約140.0億元減少20.6%。結合上述產製及銷售指標之數據來看,以實際出版種數推估,平均每種實體新書的全年銷售金額為31.8萬元,較106年(39.8萬元)減少19.9%,此除了受圖書定價較上年降低影響所致之外,107年平均每種新書銷售冊數為1,032冊,亦較106年(1,185冊)減少12.9%。

由上述產製及銷售指標之數據分析可觀察到,於四大網路書店上架之107年出版圖書,整體平均定價(390元)較106年(425元)下滑8.2%,此與過去藉由提高定價來彌補銷售冊數下滑以維持獲利的慣例做法有所不同;進一步檢視各出版社之定價變化,不論是小型出版社或年度出版100種書籍以上的中大型出版社,其平均定價均較106年降低。雖然107年新書定價較106年下滑,惟通路平均折扣數與上年相同,通路折扣差異程度略微降低,顯示市場價格折扣競爭情況較106年緩和。雖然平均每種新書之銷售金額下滑,但平均每出版單位的出書量並無減少,出版社仍維持既有出版規劃及執行。不過,依據訪談圖書出版及圖書販售通路業界之觀察,新書出版中改版書及公版書的比例有所增加,國內大出版社的新書數量已逐年下滑,但改版書的數量卻逐年上升,將近一半,尤其是奇幻類小說、羅曼史小說的新書比重下滑明顯;出版成本較低的改版書及公版書數量有所增加,此可能是使107年新書定價較106年降低的原因之一。

在經營廠商家數方面,依國家圖書館的ISBN申請出版統計,107年出版機構4,940家,較106年(4,987家或單位)減少0.9%;同樣地,依本研究盤點ISBN申請出版書於四大網路書店上架結果,107年圖書上架主流通路之出版社家數共1,634家,較106年1,637家減少3家或0.2%。不過,各類型書市場之出版單位家數增加者占五成,顯示在終端銷售市場中,多數類型書市場的廠商競爭程度較106年有所增加。

貮、107年圖書出版市場重要變化分析

一、代表性出版業者營收表現受圖書市場銷售下滑影響

依本次調查結果,107年「實體圖書出版相關收入」占營收比重為80.5%,較106年(73.3%)增加,數位出版相關收入占比與106年相同(3.1%),「非圖書出版相關之其他營業收入」的占比(5.2%)則較106年(17.4%)大幅下滑。此顯示儘管整體實體圖書銷售下滑,但廠商其他非書業務之收入減少幅度更大,致使圖書出版收入占比反而上升,惟代表性出版業者之營收表現仍受到實體圖書市場銷售下滑影響。

以代表性廠商的平均整體營收表現來看,107年出版100種以上新書之(單一品牌)代表性出版社[201],平均每廠商營業額(含圖書及非書收入)為新臺幣1億2,263萬元,較106年(新臺幣1億2,871萬元)減少4.7%。另外,107年出版50種以下之(單一品牌)代表性出版社,平均每廠商營業額(含圖書及非書收入)為新臺幣3,420萬元,較106年(新臺幣3,556萬元)減少3.8%。以近三年來看,平均每廠商營業額呈持續衰減態勢,此亦反映整體圖書出版市場近年景況。

表捌‑6、圖書出版業營收來源結構比重

單位:%

來源比例

(%)

|

實體圖書出版相關收入

|

數位出版收入

|

「非」圖書出版相關其他營業收入

|

||||

販售紙本

圖書收入

|

國內外版權之授權收入

|

其他圖書出版相關收入

|

拆帳收入

|

預付收入

|

其他數位出版相關收入

|

||

105年

|

52.1%

|

1.1%

|

12.5%

|

0.7%

|

0.0%

|

0.2%

|

33.4%

|

106年

|

73.3%

|

2.2%

|

4.0%

|

1.2%

|

0.1%

|

1.8%

|

17.4%

|

107年

|

80.5%

|

2.6%

|

4.3%

|

1.5%

|

0.2%

|

1.4%

|

9.5%

|

資料來源: 105年及106年臺灣出版產業調查、本次調查結果。

表捌‑7、一年出版50種以下及100種以上新書之出版社的平均每廠商營業額

單位:新臺幣萬元、%

出版社類型

|

105年

|

106年

|

107年

|

107年成長率

|

出版50種以下新書之(單一品牌)代表性出版社

|

3,790

|

3,556

|

3,420

|

-3.8%

|

出版100種以上新書之(單一品牌)代表性出版社

|

13,207

|

12,871

|

12,263

|

-4.7%

|

註:平均每廠商營業額係將圖書出版業者依類型群組化,逕行撈取其財稅資料登記之廠商統編營業額,其後進一步除以報稅廠商家數所得。

資料來源:本研究計算自財政部財稅資料。

二、107年多數類型書市場之定價降低、通路折扣競爭程度趨緩

過往出版社因整體物價水準提高、零售端折扣競爭,以及為了在銷量下滑情況下維持利潤等因素,通常會採取提高定價方式來因應;惟依本研究盤點四大網路書店上架之圖書概況發現,107年整體圖書平均定價較106年下滑,如前所述,此可能因107年成本較低的改版書及公版書出版量有所增加所導致。

不過,各類型書情況仍略有差異。進一步以20種類型圖書分別來看,107年平均定價較106年上調之圖書類型仍占五成,顯示個別類型書市場的發展情況有所不同。其中,價格調升幅度較大之圖書類型為「專業/教科書/政府出版品」(17.5%)及「旅遊」(8.0%)。而觀察定價上調之圖書類型,發現折扣數多與上年度持平或優惠更少,顯示並非透過抬高訂價再以高折扣數之行銷手法提升買氣。另外,107年平均定價較106年下調最多者,包括自然科普(-30.6%)、文學小說(-29.1%)、商業理財(-26.1%)、人文史地(-15.1%),大部分都是屬於市場上圖書出版量最多的幾個類型。

除了定價水準指標之外,另外也搭配觀測通路端價格競爭情況的兩項指標:折扣數、通路價格差異程度,來觀察各類型書於零售通路端的競爭情況:

(1) 以折扣數來觀察:107各類型圖書平均折扣及折扣眾數與106年相當,107年整體平均折扣仍維持在8.6折,折扣眾數維持9折。各類型圖書之折扣優惠數較106年增加者,包括人文史地、自然科普、語言學習、心理勵志、宗教命理、醫療保健、飲食、生活風格、漫畫書、親子教養、童書/青少年等11種類型;其餘類型書的平均折扣數與106年相當或較106年折扣數優惠減少。

(2) 以通路價格差異程度來觀察:若通路價格差異程度提高,可視為通路價格競爭愈趨激烈,反之,則可視為價格競爭程度趨緩。107年通路折扣差異程度下降者占七成五,除了文學小說、人文史地、自然科普、 旅遊及專業/教科書/政府出版品外,其他圖書類型之通路折扣差異程度皆呈下滑態勢,顯示107年整體圖書通路端採取價格差異化來取得競爭優勢的情況,較106年有所緩和。

以廠商家數之指標來看,各類型書市場中,出版社廠商家數有所增加者占五成,包括商業理財(+1.4%)、文學小說(+5.6%) 、輕小說(+20.0%) 、藝術設計(+2.0%) 、社會科學(+13.4%)、自然科普(+15.8%)、語言學習(+8.3%)、旅遊(+3.0%)、漫畫書(+10.8%)、童書/青少年(+10.3%),顯示多數類型書市場之出版社家數競爭情況有所提高。雖然多數類型圖書的折扣數與通路價格差異程度與106年相同或緩和,顯示出版社並未採取折扣戰的競爭策略,但多數類型書的定價均較106年下滑,此反映出版社之間的競爭除了聚焦於出版內容品質之外,研判107年應有出版社增加改版書及公版書之出版量,使致107年市場競爭情況較106年激烈。

表捌‑8、各類型圖書市場於通路端之競爭程度:107年與106年相比

|

出版社家數增加 |

出版社家數減少或持平 |

|

|---|---|---|

|

通路價格競爭趨緩 ﹝(折扣數(眾數)減少或持平、通路價格差異度下降﹞ |

商業理財、輕小說、藝術設計、社會科學、語言學習、漫畫書、童書/青少年等7種類型 |

電腦資訊、心理勵志、宗教命理、醫療保健、考試用書等5種類型 |

|

通路價格競爭趨烈 ﹝折扣數(眾數)增加、通路價格差異度上升﹞ |

─ |

─ |

|

通路價格競爭情況紛歧 1.折扣數(眾數)減少或持平、通路價格差異度上升 2.折折扣數(眾數)增加、通路價格差異度下降 |

文學小說、自然科普、旅遊等3種類型 |

人文史地、飲食、生活風格、親子教養、專業/教科書/政府出版品等5種類型 |

三、主要通路(四大網路書店)上架翻譯書來自日本書種數明顯增加

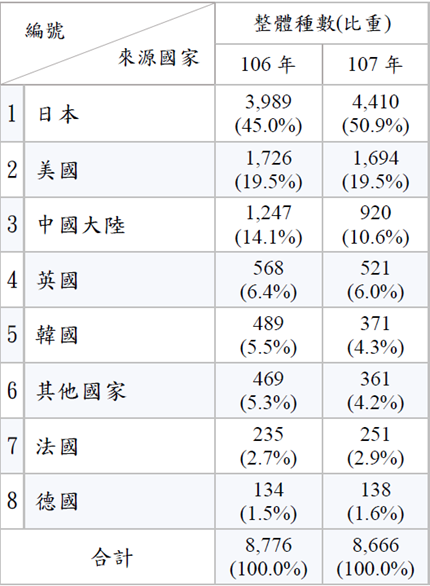

以於四大網路書店[202]上架販售之翻譯書來看,107年不論是整體翻譯書或店銷型圖書,書種數均較106年減少;整體上架翻譯書為8,666種,較106年(8,776種)減少1.3%,店銷型翻譯書種數為8,496種,較106年(8,581種)減少1.0%。以翻譯書種數占四大網路書店整體上架書種數來看,107年翻譯書占整體新書上架比重為35.6%,與106年35.9%略微下滑;店銷售占比亦同樣由106年35.1%略減至107年34.9%,減幅不大。顯示107年翻譯書於主要通路(四大網路書店)的「見書率」與106年約略相當,反映主要圖書銷售通路仍倚重翻譯書來創造收益。

在來源國方面,107年於主要通路(四大網路書店)上架之翻譯書中,主要以日本(51.5%)、美國(18.9%)、中國大陸(10.6%)、英國(6.0%)、韓國(4.3%)等國家為主,合計約占91.3%,其餘則是非英語或日韓語系國家的翻譯作品,包括其他國家(4.1%)、法國(2.9%)、德國(1.5%),合計占8.7%。其中,來自日本的翻譯書種數占比過半,為主要翻譯書來源國,且觀察近三年比重變化,日本翻譯書占整體翻譯書種數,由105年49.2%、106年45.7%,升至107年51.5%,實際出版書種數亦有所增加,顯示在我國國內市場中,日本翻譯書日益受到讀者的喜愛。而日本翻譯書之中,以漫畫書種數占比(35.5%)最大,其次是輕小說占11.8%,生活風格占7.8%居第三;由此顯見日本來源之翻譯書以經營青少年讀者為主要目標客群,與其他來源國之翻譯書較為不同,故彼此競爭性不大。

另外,來自歐美國家的引進翻譯書種數增減表現不一,107年來自美國、英國書種數有所下滑,而來自法國、德國則略有成長。依訪談業界意見,目前歐美翻譯小說銷售呈現巨幅衰退,主要係因看小說容易被看劇所取代,因此歐美小說的銷售情況不佳;而當前歐美小說的銷售有呈現M型化的趨勢,銷售表現往往兩極化,使得出版社於該類型書的銷售風險增高。

表捌‑9、於主要通路上架之翻譯書籍來源國

單位:種、%

資料來源:106年臺灣出版產業調查、本次調查結果。

四、新秀作家於出版市場之地位有所提升,惟作品長銷能力仍待突破

本次調查亦發現一個特別現象,儘管107年整體實體圖書市場銷售下滑,平均每種新書的銷售冊數亦較106年減少,但是新秀作家出版書種數占整體比重則有所增加(由106年23.2%升至107年26.6%),且新書平均首刷本數亦有所提升(由106年1,059冊增至107年1,319冊),成為實體圖書出版量及銷售量減少之情況下,一個發展相對特別的市場現象。

依訪談出版業者觀察意見,近年來因為自媒體的興盛,讓許多新作家及新寫手如雨後春筍般出現,再加上影視及出版跨域合作的成功案例開始出現,使得出版社也開始正視新銳作者的發展潛力。尤其是原本在原創平臺即具有一定知名度和人氣的新銳作家,儘管相關書籍銷售不錯,不過作品題材屬於小眾類,在大眾市場中知名度並沒有非常高,而跨域改編為影視化之後,許多新銳作家都因此一夕爆紅,讓小眾作品變成大眾化,甚至有些原本沒那麼紅的圖書,感染力會因為影視作品發酵,讓讀者觀看影視作品之後再回來買書,帶動出版品銷售,因此現在出版社皆不敢小覷新銳作家的潛力。故而,在新書出版量占比及首刷印量方面,皆反映出版社對於新秀作家的重視。惟107年再刷本數(404冊)不高,且較106年(535冊)減少,顯示雖然新銳作家於短時間內具有相當市場爆發力,不過還未成為作品具備長銷能力的作家。

表捌‑10、圖書出版中新秀作家作品占比及新書印製量

單位:冊、%

105年

|

106年

|

107年

|

|

新秀作家作品比率

|

20.3%

|

23.2%

|

26.6%

|

平均首刷本數

|

1,154

|

1,059

|

1,319

|

平均再刷本數

|

503

|

535

|

404

|

資料來源:105年及106年臺灣出版產業調查、本次調查結果。

五、電子書市場續呈快速成長

107年電子書市場延續106年態勢,持續明顯成長。不論出版量、出版單位數、營業額等投入產出及銷售指標均呈正向發展。雖然107年出版單位家數成長幅度不若106年,但電子書出版量仍快速成長,致使平均每廠商出版量(107年平均14種)較106年(平均10種)成長。同時,由於整體電子書銷售持續倍數成長,因此零售端平均每種電子書的營業額(27萬元)較106年(18萬元)成長,而出版端的出版社相關收入亦因此獲得挹注,出版社平均每廠商於電子書收入為207萬元,較106年(109萬元)成長90.2%。

表捌‑11、105~107年電子書市場概況

營收

|

出版單位 |

出版種數

|

出版端平均 |

零售端平均 |

平均每廠商 |

||

出版端

|

零售端

|

||||||

105年

|

2億5,102萬

|

4億2,630萬

|

342

|

5,280

|

73萬

|

8萬

|

15

|

106年

|

7億4,604萬

|

12億4,340萬

|

686

|

6,913

|

109萬

|

18萬

|

10

|

107年

|

15億6,555萬

|

28億9,918萬

|

757

|

10,149

|

207萬

|

27萬

|

14

|

107年成長率

|

109.8%

|

133.2%

|

10.3%

|

46.8%

|

90.2%

|

50.1%

|

40.8%

|

資料來源:105年及106年臺灣出版產業調查、本次調查結果。

第三節 漫畫出版業發展綜合分析

本節綜合問卷量化結果與質化訪談內容,彙整分析圖書出版業各環節之變化發展。壹、107年漫畫出版業整體發展概況

前述章節已就調查結果論述107年漫畫出版業概況,此節僅重點綜合出版種數、於主要通路上架情形、出版營業額等產製及銷售相關指標表現,概要分析107年漫畫出版業整體發展。107年漫畫出版產業中的實體漫畫與電子漫畫兩大市場,兩大市場於銷售相關指標呈現此消彼長態勢,惟電子漫畫成長的幅度尚不足以抵銷實體漫畫下滑,故而107年漫畫出版業整體仍持續面臨結構調整的發展過渡期。

首先在出版種數及通路上架情形方面,不論實體或電子漫畫,出版種數皆呈現持續成長態勢。107年實體漫畫出版共1,832種,較106年(1,460種)增加25.5%,同時亦高於105年(1,443種),近三年出版種數持續成長。在電子漫畫方面,依本研究盤點主要數位平臺上架電子漫畫概況,107年電子漫畫共出版1,807種,較106年(1,435種)增加25.9%,同時亦大幅高於105年(498種),近三年呈現持續增加趨勢。

其次在銷售表現方面,107年整體實體漫畫市場營業額為新臺幣5億8,371萬元,較106年(新臺幣6億3,816萬元)減少8.5%,同時亦較105年(新臺幣6億8,220萬元)衰退。衰退主因來自內需市場營收的減少。目前漫畫產業的消費主力客群為年輕讀者,該消費族群持受到少子化導致消費人口減少,以及數位閱讀行為替代紙本漫畫閱讀媒介等,導致實體漫畫出版品銷售下滑趨勢並未扭轉改變。近年漫畫出版社雖推出早期出版的臺灣經典或暢銷漫畫,並重新製作成精裝書以利資深讀者購買收藏,惟依訪談漫畫出版業界的看法,107年此一購買需求有趨於減少情況。甚至,扣除精裝版本,日本漫畫當前在臺灣市場的銷量也在衰退。實體漫畫市場之既有商業模式,面臨較大調整及轉型壓力。所幸,電子漫畫市場近年已逐漸萌芽;107年電子漫畫營業額為新臺幣2,150萬元,較2016年(新臺幣1,666萬元)成長29.1%,同時亦較高於105年(新臺幣1,222萬元),近三年電子漫畫銷售呈現持續成長態勢。

惟以整體漫畫產業來看,107年實體漫畫銷售較106年減少約5千萬元,而電子漫畫雖然大幅成長,但係因基期較低所致,實際較106年增加約5百萬元,電子漫畫成長幅度仍不足以抵銷實體漫畫銷售下滑部分。以實體及電子漫畫合計來看,107年整體營業額新臺幣6億521萬元,較106年(新臺幣6億5,482萬元)減少7.6%,同時亦低於105年(新臺幣6億9,442萬元),整體漫畫產業仍持續面臨結構調整。

以廠商整體營收表現來看,107年整體漫畫出版社營業額為新臺幣36.7億元,較106年新臺幣36.9億元減少0.6%;內銷營業額為新臺幣34.1億元,較106年新臺幣33.5億元成長1.7%;外銷營業額為新臺幣2.6億元,較106年新臺幣3.4億元大幅減少23.6%。近年漫畫出口一項重要營收來源,係中國大陸、香港、東南亞國家等華文閱讀人口對於臺灣早期出版之經典日本漫畫翻譯作品的購買及收藏需求,因而持續帶動我國實體漫畫書出口表現,然而從107年外銷金額出現大幅下滑情況來看,上述海外需求應已有所飽合。

表捌‑12、105~107年漫畫出版社營業額及外銷比重

單位:家、新臺幣元、%

|

105年

|

106年

|

107年

|

107年成長率

|

報稅廠商家數

|

10

|

10

|

10

|

10

|

整體營業額

|

3,908,053,150

|

3,694,077,018

|

3,670,282,451

|

-0.6%

|

內銷營業額

|

3,597,651,699

|

3,353,896,694

|

3,410,465,590

|

1.7%

|

外銷營業額

|

310,401,451

|

340,180,324

|

259,816,861

|

-23.6%

|

註:平均每廠商營業額係將漫畫出版業者群組化,逕行撈取其財稅資料登記之廠商統編營業額,其後進一步除以報稅廠商家數所得。

資料來源:本研究計算自財政部財稅資料。

貮、107年漫畫出版市場重要變化分析

一、107年電子漫畫出版單位數高於實體漫畫,出現明顯發展分水嶺

如前所述,實體及電子漫畫之出版單位數於107年出現明顯變化。近三年實體漫畫出版單位數呈現下滑,電子漫畫則呈現成長,107年電子漫畫出版單位數(43家)已高於實體漫畫出版單位數(41家),出現明顯的發展分水嶺,顯示出版社看好未來電子漫畫發展,已積極調整策略、投入電子漫畫市場經營。由於電子漫畫銷售持續成長,電子漫畫營業額占整體漫畫的比重亦自105年1.8%、106年2.5%成長至107年的3.6%。

從出版種數情況來看,雖然漫畫出版社於實體漫畫出版仍未完全放棄,近三年出版種數仍持續成長,惟出版單位數107年(41家)雖略高於106年(37家),但仍較105年(58家)明顯減少,顯示在整體實體漫畫銷售下滑的市場機制淘汰下,漫畫之出版已有愈趨集中於部分代表性出版社的情況。至於電子漫畫市場,近年市場營業額成長幅度明顯,已促使投入出版單位數及出版種數均呈增加。107年電子漫畫出版單位數43家,較106年(18家)大幅成長138.9%,且明顯高於105年(8家)。電子漫畫出版種數,107年為1,807種,較106年(1,435種)成長25.9%,亦明顯高於105年(498種)。

不過,107年平均每種電子漫畫書的營收為1.19萬元,雖然較106年(1.16萬元)成長2.5%,惟仍低於105年的2.45萬元。另外,出版種數雖然持續增加,但成長幅度不及投入出版單位數成長;以平均每出版單位之出版種數來看,107年為42種,較106年(80種)減少47.3%,甚至亦低於105年(62種),顯示新進業者並未全力投入電子漫畫經營,而偏向於採取市場測試之策略。

表捌‑13、105~107年電子漫畫之出版單位數及產銷概況

單位:家、種、新臺幣元、%

|

105年

|

106年

|

107年

|

107年成長率

|

出版單位數

|

8

|

18

|

43

|

138.9%

|

出版種數

|

498

|

1,435

|

1,807

|

25.9%

|

電子漫畫零售端營收

|

1,222萬

|

1,666萬

|

2,150萬

|

29.1%

|

電子漫畫營收占比

|

1.8%

|

2.5%

|

3.6%

|

-

|

平均每出版單位出版量

|

62

|

80

|

42

|

-47.3%

|

平均每種書營業額

|

2.45萬

|

1.16萬

|

1.19萬

|

2.5%

|

資料來源:105年及106年臺灣出版產業調查、本次調查結果。

二、原創漫畫產製增加並開始於海外市場試水溫

實體漫畫銷售自2005年高峰以後持續下滑,國內漫畫出版社面臨經營上的挑戰,再加上銷售能量較強的輕小說版權多掌握在其他大型代理商,本地漫畫業者只能多開發原創或是周邊商品來彌補衰退的銷售表現,雖然整體營收目前仍沒辦法回歸到過去榮景,但有鑑於好的內容才能帶來後續市場成長力道,因此出版社已開始積極開發本土原創漫畫作品。對於出版社而言,經營原創漫畫家較有發展機會,因為作者就在臺灣,無論是在推廣或是其他活動都比較好配合。再加上107年政府投入多項資源鼓勵原創漫畫創作,使得國內原創漫畫作品數量有所成長;107年臺灣原創漫畫部數為77部,較106年(57部)增加,以總本數而言,107年共102本,較106年61本增加。

隨著原創漫畫產製量有所提升,在產業及政府支持下,原創漫畫亦開始逐漸增加市場行銷曝光度,甚至開始於海外市場試水溫。例如107年金漫獎首度與日本「海外漫畫祭」合作,將得獎漫畫家作品赴日本「東京COMITIA博覽會」及「北九州流行文化祭」展出。在政府支持下,持續鼓勵原創漫畫赴法國參加安古蘭國際漫畫節。107年中華動漫出版同業協進會為推廣臺灣原創漫畫 IP,首度跨出亞洲地區,參展北美最大的漫畫展覽「紐約動漫展」,爭取國內原創漫畫國際曝光及商業合作媒合機會。

三、漫畫出版社往產業下游發展、經營數位閱讀平臺

過往在產業鏈專業分工的情況下,漫畫出版社專注於擅長的漫畫出版業務,對於下游通路或數位平臺經營較不熟悉,但有鑑於原創漫畫數量增加,需要行銷曝光,以及電子漫畫市場銷售增溫,部分漫畫出版社開始嘗試規劃經營數位閱讀平臺,往產業下游端發展,為國內漫畫市場新的發展現象。然而,數位平臺所需的經營專業及軟體技術,與出版社本身擅長的有所不同,再加上出版社人力有限,因此在規劃及運作平臺上面臨許多困難及挑戰。在107年規劃後,相關平臺已於108年上路測試,由於時值草創階段,平臺上作品數較少,出版社對於平臺的當前經營重點是積極充實內容,開放新漫畫家連載,然而但受限於預算考量,對行銷的著墨不多,再加上出版社經營重心仍以紙本漫畫為主要商業模式,故而在平臺營運及作品管理上,投入資源多少面臨限制,未來平臺營運仍面臨許多課題待突破。以產業鏈發展觀察,目前國內已發展出專業數位閱讀平臺,且107年也歷經部分平臺業者退出及業務合作重整,現今上游出版社跨足下游數位平臺經營,除了前述技術門檻及內部資源限制等課題待突破之外,也勢將面臨產業競爭之外部挑戰。

此外,依訪談業界意見,雖然傳統出版社開始將漫畫內容逐漸走向數位或電子版本,但在繪製邏輯上還是以紙本漫畫的頁漫方式去畫,跟以行動裝置為出發的閱讀平臺需求有所不同。例如傳統紙本漫畫大部分仍以黑白為主,分鏡手法上仍維持左右跨頁形式,此在手機上閱讀可能較為不易,對於消費者的體驗也就有所不同。

第四節 雜誌出版業發展綜合分析

本節綜合問卷量化結果與質化訪談內容,彙整分析圖書出版業各環節之變化發展壹、107年雜誌出版業整體發展概況

前述章節已就調查結果論述107年雜誌出版業概況,此節僅重點綜合出版種數、於主要通路上架情形、出版營業額等產製及銷售相關指標表現,概要分析107年雜誌出版業整體發展。

首先在出版種數方面,107年紙本雜誌(含特刋、過刊重出版、不定期出刋)共出版為1,055種,較106年(1,024種)成長3.0%,同時亦明顯高於105年的653種,近三年出版種數呈現持續成長情況。不過,雜誌出版中包含了店銷及非店銷,以及非定期出刋或特刋、過刋重出版等性質出版品,反映市場實況仍需以店銷雜誌來觀察。於四大網路書店(博客來、誠品、金石堂、三民)上架之店銷型雜誌(含特刋、過刊重出版、不定期出刋等種數),107年為946種,較106年(842種)增加12.4%,亦高於105年(653種)。另外,依本研究分析107年上架之紙本雜誌(不含特刊)創刋時間分布,近三年(105~107年)創刋的雜誌分別為18種、28種、15種,顯示雜誌出版仍相當活躍。

其次就營業額表現來看,以實體雜誌銷售而言,107年零售端營業額為新臺幣129億1,443萬元,106年因無調查而無法比較,惟107年仍較105年(新臺幣144億9,926萬元)減少10.9%,實體雜誌營收仍持續下滑。電子雜誌的銷售表現則明顯相反;107年零售端營業額為新臺幣5億9,229萬元,較105年(新臺幣2億8,463萬元)大幅成長108.1%。若以包含實體及電子在內的整體雜誌來看,107年雜誌營業額新臺幣135億672萬元,較105年(新臺幣135億506萬元)微增0.1%,近三年整體營收約略持平,由此顯示電子雜誌市場的銷售成長,預期可彌補實體雜誌銷售下滑幅度,而使整體雜誌出版品銷售持穩。

以廠商整體營收表現來看,107年雜誌出版社平均每廠商營業額為新臺幣4,473萬元,較106年(新臺幣4,371萬元)成長2.3%,惟仍低於105年的新臺幣4,562萬元,近三年整體營收表現有所起伏。

表捌‑14、105~107年雜誌及雜誌社營業額概況

單位:家、新臺幣元、%

|

105年

|

106年

|

107年

|

成長率

|

|

雜誌品項營收

(零售端)

|

實體雜誌零售端營收

|

144億9,926萬

|

-

|

129億1,443萬

|

-10.9%

|

電子雜誌零售端營收

|

2億8,463萬

|

-

|

5億9,229萬

|

108.1%

|

|

整體雜誌零售端營收

|

135億506萬

|

-

|

135億672萬

|

0.1%

|

|

代表性雜誌出版社

整體營收

|

雜誌出版社報稅家數

|

163

|

166

|

168

|

1.2%

|

雜誌出版社整體營業額

|

74.4億

|

72.6億

|

75.2億

|

3.6%

|

|

平均每廠商營收

|

4,562萬

|

4,371萬

|

4,473萬

|

2.3%

|

|

資料來源:105年臺灣出版產業調查、本次調查結果,財政部財稅資料。

貮、107年雜誌出版市場重要變化分析

一、雜誌出版相關收入所占比重微幅回升

由於雜誌的產品屬性相較於圖書,更接近於提供即時資訊及深度分析之媒體出版品性質,在網路數位資訊爆炸及查詢便捷性日益提高的趨勢下,紙本雜誌受到數位時代的衝擊尤為鉅大,雜誌出版社加速轉型步調,開拓其他收入來源,成為近年雜誌出版業的主要發展方向。不過隨著電子雜誌銷售出現明顯成長,儘管實體雜誌銷售仍持續下探,但包含電子及實體在內的整體雜誌營業額則出現微幅成長,致使雜誌出版社收入來源結構比重中,雜誌出版相關收入所占比重出現微幅回升情況。107年雜誌出版相關收入(含廣告)占比為52.0%,再度回復至5成以上,較106年(45.5%)成長6.5個百分點,惟仍遠低於102年、103年的86.3%、86.8%。非雜誌出版相關之其他收入,雖然107年所占比重(48%)較106年(54.5%)降低,但因整體雜誌出版社營業額有所成長,且成長幅度高於雜誌整體銷售,故而研判非雜誌出版相關之其他收入(包含辦理活動、論壇、教育訓練、經營文創商品、經營數位平臺等收入)於近三年亦有所成長,雜誌出版社近年積極調整經營模式,轉型成效已逐漸發酵,藉由開發更多衍生加值活動,得以支持出版社整體營運。

表捌‑15、雜誌出版業營收來源結構比重

單位:%

|

雜誌出版相關收入

|

非雜誌出版相關之其他營收

|

||||||||||

紙本正刊

雜誌收入

|

專/特刊

雜誌收入

|

數位雜誌

收 入

|

版權授權

收 入

|

廣告收入

|

其他雜誌出版收入

|

辦理

活動

|

辦理

論壇

|

教育

訓練

|

文創

商品

|

數位

平臺

|

其他

|

|

105年

|

18.2%

|

1.7%

|

0.6%

|

0.6%

|

22.8%

|

1.6%

|

7.5%

|

1.8%

|

0.2%

|

3.4%

|

4.0%

|

37.5%

|

107年

|

18.6%

|

2.5%

|

2.6%

|

0.7%

|

25.1%

|

2.5%

|

16.5%

|

4.0%

|

0.4%

|

0.3%

|

1.0%

|

25.8%

|

資料來源:105年臺灣出版產業調查、本次調查結果。

二、整體電子雜誌雖呈正向發展,但除部分類型雜誌出版策略轉趨積極外,多數雜誌類型出版策略仍偏向保守

如前所述,107年電子雜誌市場出現多項指標正面發展之訊號,包括出版單位數、出版種數、營業額等均呈現成長。惟若進一步從其他指標來觀察,可發現除了部分類型雜誌的出版策略轉趨積極之外,大多數雜誌類型的出版策略仍偏向保守而未見積極經營跡象。

首先,雖然電子雜誌的出版量及出版單位近三年均呈持續成長,但進一步觀察平均每出版單位之出版量情況,電子雜誌平均每出版單位之出版量,近三年分別為2本、3本、2本,近三年平均每出版單位之出版量並無太大變化。

其次,向以經營紙本雜誌為核心事業的雜誌出版社,過往由於顧忌出版電子雜誌有可能影響紙本雜誌的銷售並加劇流失其願意付費閱讀人口,因此對於出版電子雜誌的策略定位偏向保守;出版社對於電子雜誌的經營是否轉趨積極可由實體及電子雜誌的出版比例來察見。在電子雜誌出版刋數部分,107年為660種,與實體雜誌出版946種相比,約為實體雜誌種數的69.8%,此一比例與106年(69.2%)持平;相較於106年較105年(67.8%)增加1.4個百分點,107年則與106年持平,顯示107年出版社於電子雜誌出版策略上並無明顯轉趨積極之跡象。

第三,透過觀察電子雜誌之閱讀格式概況,亦可察知出版社對於電子雜誌之經營態度。依本研究盤點主要數位平臺之上架電子雜誌,出刋形式仍以PDF格式為大宗,占比91.4%,較106年(87.3%)增加4.1個百分點,對於閱讀介面較為友善之EPUB格式,107年則僅占8.1%(包含僅出版EPUB格式和同時出版PDF/EPUB格式者),且較106年(12.7%)減少4.6固百分點,顯示整體出版社對於電子雜誌之經營仍偏向保守。依訪談業界意見,雜誌的核心是「好的內容」以及「掌握消費者需求」,目前出版社雖然有將部分雜誌轉至網路平臺,但對於消費者明確輪廓仍未掌握,因為意見回饋多來自經銷。整體來說,儘管出版社已觀察到讀者有逐漸從實體消費轉往線上,但受限於市場架構與電子雜誌營收占仍低,多數國內出版業者轉型皆處於試驗階段,尚無真正解方。

第四,儘管多數出版社尚未重視電子雜誌出版市場,但仍有部分雜誌類型於出版種數、售價、出版單位數等三項指標均呈成長,代表該類型電子雜誌市場正向發展。這些類型雜誌包括成人、親子家庭、財經企管、語言電腦等類型,其又以成人雜誌類型成長幅度最大。成人類型電子雜誌,出版種數由106年50種大幅增至107年162種,平均售價由106年159元漲至107年283元,出版單位數由106年7家增至107年73家,三項指標均呈大幅成長。出版社對於上述四種類型雜誌之出版策略已轉趨積極。

表捌‑16、107年呈正向發展之電子雜誌類型

單位:種、新臺幣元、家

|

出版種數

|

平均售價

|

出版單位數

|

|||

106年

|

107年

|

106年

|

107年

|

106年

|

107年

|

|

成人

|

50

|

162

|

159

|

283

|

7

|

73

|

親子家庭

|

9

|

20

|

91

|

111

|

7

|

18

|

財經企管

|

47

|

48

|

105

|

121

|

25

|

31

|

語言電腦

|

41

|

45

|

102

|

136

|

15

|

23

|

資料來源:105年臺灣出版產業調查、本次調查結果。

三、實體雜誌雖銷售下滑,但新創刋雜誌仍活躍出版

實體雜誌近年銷售表現持續下滑,惟近三年實體雜誌的出版種數及出版單位數卻不減反增,且不斷有新的雜誌創刋加入市場,其現象值得探究。如前所述, 107年上架之紙本雜誌(不含特刊)創刋時間分布,近三年(105~107年)創刋的雜誌分別為18種、28種、15種,顯示雜誌出版仍相當活躍。從觀察分析近三年新興雜誌的出版類型,或可概略得知原因。近三年新創刋的雜誌,主要可分為四大種類:機關刋物及學術期刋、以生活及財經為主題之類型雜誌、以地方為主題之類型雜誌、以特定受眾市場為主之高價類型雜誌。

第一類是屬於機關刋物及學術期刋,例如國家圖書館出版的《臺灣出版與閱讀季刋》、國家表演藝術中心衛武營出版的《本事》、臺北教育大學出版的《教學實踐與創新》等。第二類是售價低於整體雜誌平均水準、以生活及財經為主題之類型雜誌,例如《飛行夢想誌》、《時尚漫旅》、《365生活誌》、《生活潮藝文誌》、《財富地產》等。第三類是因近年青年返鄉、地方創生等現象及議題興起,而出現了一些新的地方誌刋物,例如《米通信》、《雲林食通信》、《我村》、《大雄誌》、《薰風》等。第四類新興雜誌則是以分眾讀者為主要產品訴求客群,雖然銷量少,但屬於精準行銷,故其售價水準多較其他出刋多年的雜誌售價要高,成為其進入市場的經營策略定位,例如《Ferrari經典收藏誌》、《拉力賽車經典收藏誌》、《舊遊戲時代》、《霸射籃球誌》、《月旦會計實務研究》。

綜上所述,近三年加入店銷市場的新創刋雜誌,部分雜誌雖然於市場銷售,但仍偏屬於非營利性質,例如上述第一類的機關刋物及學術期刋,其他店銷型之新創刋雜誌,除了第二類屬於大眾化雜誌之外,第三及第四類雜誌則是屬於小眾市場讀物,並且訂價策略呈兩極化,第三類以地方為主題的新刋,售價多低於整體雜誌平均水準,主訴求對象為關心在地議題的青年讀者,而第四類以特定受眾市場為主之高價類型雜誌,經營定位則屬於「粉絲經濟」性質,雜誌出版發行為其經營受眾「粉絲」及價值創造的策略之一。

四、雜誌出版業經營重心日益轉向新媒體產業型態

如上所述,儘管近年實體雜誌出版依然活躍,但仍有創刋多年的雜誌於107年宣告紙本雜誌停刋;例如《壹週刊》宣布紙本停刊,並轉型成為網路新媒體;科普雜誌《牛頓雜誌》中文版因授權問題而停刊。依訪談業界意見,雜誌產業的大變革從2006~2007年社群平臺崛起開始,而這個衝擊是由消費端的閱讀消費行為改變所帶動。當今資訊取用管道多元,承載資訊內容的雜誌被替代性比其他書籍高,因此很早就開始轉型以因應其他內容提供者所帶來的衝擊。雜誌兼具有出版及媒體的雙重特性,在跨媒體、多平臺、新科技等新發展趨勢下,雜誌出版社除保有雜誌內容出版外,更轉型為全方位的內容產製者;雜誌業者經營重心逐漸從紙本/電子雜誌轉移至線上內容訂閱制及影音教學課程等多元化經營項目。

在此趨勢下,現今雜誌社的內部組織分工除了編輯部之外,還有數位內容部門、數位創新部門等等;而雜誌編輯工作也不再只是處理平面內容,而更重視數位能力及全媒體角色思考,針對不同的媒體與受眾,洞察用戶需求,提供分眾化的編輯內容。因此,目前雜誌編輯應具備的是數據處理及解讀分析、數位化及企劃能力,而雜誌出版社目前的人才招募也已不限定於文學、傳媒背景。

例如依據《天下雜誌》於107年提出的數位轉型報告[203]說明,《天下雜誌》已在數年前即開始進行數位轉型工作,106年推出轉型後最重要一項產品:「全閱讀」數位內容訂閱服務,一年半後累積相當成績,107年更因此拿下金鼎獎「數位創新獎」。而因應如此的數位轉型,對於內容產製工作則強調紙本、網路編輯的「平網整合」模式。

此外,在產業活動及商業模式創新方面,由於雜誌出版社是出版加媒體的混合體,加上品牌方的廣告支出已逐漸轉向網路投放,使得雜誌、媒體、電商等產業活動日漸朝向整合,彼此之間的產業界線已愈來愈模糊;近幾年迄今,國際上仍有許多媒體集團不斷收購知名雜誌,並跨足電商經營。例如「2018-2019世界雜誌媒體創新報告」指出,會員制對於許多媒體企業而言可以創造很可觀的獲利效果;諸如透過會員制方式,針對分眾化讀者提供各種體驗權利(例如時裝週門票)或商品折扣(例如時尚單品優惠),皆是很好的獲利模式。又例如國外知名電商品牌net-a-porter跨足雜誌出版,整合電商、媒體、雜誌三者,打造全新的數位創新及商業模式。而電商可以跨足雜誌出版,雜誌業者當然也可以跨足投入電商的經營範疇。

依訪談業界意見,部分雜誌社則已逐漸發展出數位時代的新營運模式。例如親子天下透過五年轉型,已針對親子的目標客群,發展出「3C」策略(Community、Content、Commerce),將社群、內容、商業模式彼此扣緊;例如將出版內容教育化、教具化,以及奠基在內容與標的社群關係之上,進行電商選品的經營策略串聯等等。在資訊量爆炸的時代,消費對於好的出版內容具有渴望感,因此好的內容可以吸引讀者,也有助於雜誌出版業者得以更順利轉型為新媒體。不過,要能成功經營電商,所需的資金及技術門檻不低,就國內雜誌出版社整體而言,當前各個雜誌業者正在進行的轉型策略都處於實驗和摸索階段,尚無一套可以成功複製的模式(pattern)。

第五節 數位出版發展綜合分析

本節綜合問卷量化結果與質化訪談內容,彙整分析圖書出版業各環節之變化發展壹、107年數位出版業整體發展概況

前述章節已就調查結果論述107年數位出版業概況,此節僅重點綜合出版種數、於主要通路上架情形、出版營業額等產製及銷售相關指標表現,概要分析107年數位出版業整體發展。

在出版種數方面,如前所述,不論電子書、電子漫畫或電子雜誌,107年出版種數均呈現明顯成長。依本研究盤點結果,於107年出版之電子書共10,149種,較106年(6,913種)增加46.8%,亦較105年(5,280種)明顯成長。107年電子漫畫共出版1,807種,較106年(1,435種)增加25.9%,亦較105年(498)大幅成長。107年電子雜誌共出版660種,較106年(583種)增加13.2%,亦較105年(443種)成長。顯示上游出版社持續投入數位出版內容產製。

於上游數位出版端,107年整體數位出版市場出現成長訊號。107年上游出版端,電子書(不含漫畫)收入推估為新臺幣15億6,555萬元,較106年(新臺幣7億4,604萬元)成長109.8%;電子漫畫收入推估為1,161萬元,較106年(約新臺幣1,000萬元)成長16.2%;電子雜誌收入推估新臺幣3億1,984萬元,106年無調查統計可資比較,107年較105年(新臺幣1億7,078萬元)成長87.3%。以上游出版端合計,107年整體數位出版收入達約新臺幣18億9,700萬元。

於下游數位行銷通路端,107年電子書(不含漫畫)營業額約新臺幣28億9,917萬元,較106年(新臺幣12億4,340萬元)成長133.2%;電子漫畫營業額約新臺幣2,150萬元,較106年(新臺幣1,666萬元)成長29.1%;電子雜誌營業額新臺幣5億9,229萬元,較106年(新臺幣2億8,463萬元)成長108.1%。以下游數位行銷通路端計,整體數位出版市場營業額達新臺幣35億1,296萬元,107年整體數位市場出現明顯成長。

貮、107年數位出版市場重要變化分析

有關產業上游出版端之電子書、電子漫畫、電子雜誌發展,已於前述圖書、漫畫、雜誌出版等節論述,故本節於107年數位市場重要變化分析,將重點針對產業下游端之數位平臺環節進行說明。

一、數位平臺競爭情況增加,惟市場營收表現仍呈正向發展

電子書市場於106年出現明顯結構變化,全球電子書第二品牌樂天 Kobo 電子書店、博客來等代表性通路平臺業者加入,加上2018年傳出全球最大電子書平台Amazon將於108年於臺灣開站,促使電子書市場競爭升溫。

受惠於數位出版市場銷售成長,107年數位出版流通販售平臺業者平均每廠商營業額較106年成長26.0%。代表性廠商如樂天 Kobo來臺2年半,會員人數已成長至18萬。[204]博客來自106年推出電子書服務以來,迄107年滿1週年,營收已較上年成長2.4倍。[205] 然而隨著更多電子書閱讀平臺加入,市場競爭也愈趨激烈,進行低價折扣戰競爭情形開始出現,惟原本市場規模仍不大的電子書市場,因更加平臺加入競爭,也逐漸吸引更多讀者接納電子書。

相較之下,過往電子書銷售平臺的電信商,由於電子書非其經營主力,加上對於電子書的經營專業未若專業數位閱讀平臺,因此於電子書市場版圖中的重要性已大幅降低。惟中華電信、遠傳、台灣大哥大等三大電信商仍持續耕耘數位出版市場。台灣大哥大旗下的myBook於107年推出「以聽代讀」的電子書,行動平臺除了提供網頁「好讀」模式外,3成以上書籍也會有「語音」模式;Hami Book則引進網頁電子書模式,如同一般Facebook文章,可直接閱讀,無需如過去觀看雜誌掃描本須要放大檢視;遠傳e書城則推出電子書小說短期出租方案。[206]

在數位動漫閱讀平臺方面,電子漫畫銷售雖不若一般電子書成長力道,但107年仍有成長表現,相關廠商營收亦因此受到帶動,107年平均每廠商營業額較106年成長3.1%。電子漫畫平臺經營仍持續探索可持續性的商業模式。依據訪談業界意見,就獲利模式而言,中國大陸主要使用源自起點、晉江等文學小說線上平臺的打賞制度,建置出「內容為王、平臺為后」之模式,透過流量變現,再進一步授權及販售周邊商品等獲取利益;日本、韓國則有付費搶先看模式;臺灣目前的付費閱讀風氣還未完全建立,目前也逐步採取付費搶先看模式,觀察消費者接受情況。

表捌‑17、數位出版流通販售平臺業者平均每廠商營業額

單位:新臺幣元、%

項目

|

106年

|

107年

|

107年成長率

|

平均每廠商營業額

|

8,030萬

|

1億121萬

|

26.0%

|

註:平均每廠商營業額係將數位平臺業者依類型群組化,逕行撈取其財稅資料登記之廠商統編營業額,其後進一步除以報稅廠商家數所得。

資料來源:本研究計算自財政部財稅資料。

二、動漫閱讀平臺持續探索可持續性的商業模式

在數位動漫閱讀平臺方面,電子漫畫銷售雖不若一般電子書成長力道,但107年仍有成長表現,相關廠商營收亦因此受到帶動,107年平均每廠商營業額較106年成長3.1%。不過,電子漫畫平臺經營仍持續探索可持續性的商業模式。依據訪談業界意見,數位動漫閱讀平臺要能成功,必須具備兩個基礎條件:平臺架上是否有足夠優質的動漫內容,以及必須發展出一套可持續經營的獲利模式。

平臺上是否具備豐富的優質內容,是能否成功吸引讀者的關鍵。臺灣目前的數位動漫閱讀平臺經營,除非平臺本身即具有許多高人氣的作品,使期得以獲致取足夠利潤來支持平臺營運,否則以一個架上優質內容尚不豐的數位平臺而言,即使平臺上賣出1,000話,並以較高金額如1話新臺幣30元計算,收入也僅約新臺幣3萬元,此收入尚須由平臺和漫畫家拆帳,對於平臺經營所需金流而言,較難達成收支平衡,平臺較難維持營運下去。

就獲利模式而言,中國大陸主要使用源自起點、晉江等文學小說線上平臺的打賞制度,建置出「內容為王、平臺為后」之模式,透過流量變現,再進一步授權及販售周邊商品等獲取利益;日本、韓國則有付費搶先看模式;臺灣目前的付費閱讀風氣還未完全建立,相關平臺也於107年底開始推出付費搶先看模式,以觀察消費者接受情況。

表捌‑18、數位動漫閱讀平臺業者(不含WEBTOON)平均每廠商營業額

單位:新臺幣元、%

項目

|

106年

|

107年

|

107年成長率

|

平均每廠商營業額

|

6,986萬

|

7,200萬

|

3.1%

|

註:平均每廠商營業額係將數位平臺業者依類型群組化,逕行撈取其財稅資料登記之廠商統編營業額,其後進一步除以報稅廠商家數所得。

資料來源:本研究計算自財政部財稅資料。

三、國內有聲書市場逐漸萌芽

隨著智慧手持裝置日益普及,國外有聲書的閱聽需求有逐漸成長的趨勢。有聲書市場在歐美國家已相當發展,過去係因美國及德國等國家幅員廣大、駕車時間較長,因此衍生行車時閱聽有聲書之需求,近年則因現代科技的便利性,使得原本就有閱聽有聲書習慣的歐美國家讀者群更為擴大,例如Amazon於2017年推出新一代的Kindle Oasis中,可以連接藍牙耳機來收聽Audible的有聲書。有聲書近幾年在美國、英國等歐美市場都出現了明顯的市場銷售成長。國際大型數位平臺業者也開始積極進軍有聲書市場。歐美的有聲書市場以Amazon為最大平臺,惟2018年開始有其他大型電商或平臺業者加入有聲書市場,包括Walmart 宣布與日本樂天合作推出有聲書及電子書產品,以及Google正式推出有聲書服務「audiobooks on

Google Play」;對此新進業者挑戰,Amazon也推出第四代Kindle,強調可用藍牙耳機聽有聲書。

相較於有聲書於國外市場發展已有多年,我國有聲書市場過往較不活躍,既有有聲書暢銷者,主要為兒童教育類為主,成年客群市場的暢銷書種則主要以名家說書者為主。有鑑於高齡少子化之閱讀人口變化,加上智慧手機及網路普及度高,有聲書閱聽人口占有一定比例。依本案進行之臺灣民眾閱讀及消費行為調查顯示,107年民眾閱聽有聲書/有聲劇/其他有聲閱讀服務的比率占12.8%。因此,有聲書市場近年也開始受到中大型出版業者及數位平臺業者的正視。106年已有幾個數位平臺業者投入有聲書市場經營,包括中華電信推出結合「Google 定位圖資+雙語有聲故事書」的兒童智慧手錶 FunPark Watch,親子天下推出有聲書平臺《親子天下故事有聲書 App》;107年台灣大myBook也推出「好聽模式」以開發具閱聽需求的潛在客群。

第六節 出版行銷通路發展綜合分析

本節綜合問卷量化結果與質化訪談內容,彙整分析圖書出版業各環節之變化發展壹、107年出版行銷通路業整體發展概況

前述章節已就調查結果論述107年出版行銷通路業概況,此節僅重點就營業額銷售指標表現,概要分析107年出版行銷通路業整體發展。

圖書銷售管道大致可分為出版社透過總經銷商發行到各零售通路或出版社直接發書到零售通路(Business to

Business to Consumer, B2B2C)、出版社直接銷售給消費者(Business to Consumer, B2C)、出版社承做圖書館圖書採購案(Business to

Library, B2L)等三種。

以圖書零售通路業者來觀察,儘管107年實體圖書於零售端的銷售下滑,但是各零售通路業者的整體營收表現則有所不同,大抵而言,近年許多通路積極轉型,營業項目亦日趨多元,以維持通路整體營運,而營收來源較依賴實體圖書銷售者,則可能面臨實體圖書銷售下滑之影響。以107年各類型圖書零售通路之平均每廠商營業額來觀察,以有經營網路書店者及獨立書店的營收下滑幅度較為明顯,整體營收較106年分別下滑7.6%、6.7%,廠商經營壓力加大。除此之外,其餘各零售通路107年平均每廠商營收均呈成長或持平,包括連鎖書店較106年持平(+0.03%),單一實體書店成長2.1%,二手書店則較106年成長6.7%。

有經營網路書店者一反106年成長態勢,107年平均每廠商營收出現 -7.6%的明顯下滑;若對比中華徵信所《2019TOP 5000臺灣地區大型企業排名》調查資料,亦察現博客來數位科技107年營收減少3.8%,有經營網路書店者於107年整體廠商營收表現確實不佳。惟依訪談業界意見,廠商整體業務收入來源中,圖書銷售收入部分仍略有成長。獨立書店由於營業額規模於所有通路類型中最小,因此獲利來源較高比例依賴圖書銷售收入,故而107年實體圖書整體銷售下滑,對於獨立書店的衝擊影響較大。依本研究調查顯示,107年12歲以上整體民眾平均每位到訪實體書店的次數,由105年8.4次下降至106年7.3次,107年再下降至5.7次,民眾到訪實體書店情形持續減少。

以圖書銷售表現來看,根據廠商統一編號進行財稅資料營業額撈取,再依廠商問卷調查結果進行推估,107年零售通路於銷售實體圖書的營業額約新臺幣214億4,447萬元,較106年(新臺幣225億9,840萬元)減少5.1%。上述新臺幣214億4,447萬元係以下游零售通路的營收推估而得,與前述從上游出版社的營收推估下游端的整體圖書營業額約新臺幣216億3,995萬元相比,其間差異數研判係包括出版社透過自行銷售及其他管道銷售(如團購)、圖書館採購(B2L)等營業收入。

表捌‑19、105~107年圖書經銷及零售通路平均每廠商營業額

單位:新臺幣萬元、%

項目

|

圖書經銷發行

|

連鎖書店

(未經營網路書店者)

|

有經營網路書店者

|

單一實體書店

|

獨立書店

|

二手書店

|

105年

|

15,524

|

3,081

|

144,114

|

923

|

138

|

273

|

106年

|

14,112

|

2,883

|

150,290

|

802

|

127

|

269

|

107年

|

14,509

|

2,884

|

138,811

|

818

|

118

|

286

|

107年成長率

|

2.8%

|

0.03%

|

-7.6%

|

2.1%

|

-6.7%

|

6.7%

|

註1:連鎖書店係包括加盟業者;單一實體書店未包括「台灣獨立書店文化協會」、「台灣友善書業供給合作社」兩大會員,該兩大會員歸類為獨立書店。

註2:平均每廠商營業額係將圖書零售通路業者依類型群組化,逕行撈取其財稅資料登記之廠商統編營業額,其後進一步除以報稅廠商家數所得。

資料來源:本研究計算自財政部財稅資料。

貮、107年出版行銷通路市場重要變化分析

位於產業鏈中間環節的經銷發行商,近年隨著下游書店家數減少,總經銷商可發行實體零售通路數已不若以往,再加上主要大型連鎖書店和網路書店與出版社直接往來,影響了圖書經銷發行業者於產業鏈的經營地位與角色功能。不過,相較於產業下游零售端的營收表現下滑,居於產業鏈中游的經銷發行業者,107年的平均每廠商營收則出現成長,較106年成長2.8%。儘管部分大型經銷發行業的收入來源結構中,圖書經銷發行的收入占比已大幅降低,但仍有部分圖書經銷發行業者開始對於經銷發行工作進行更精細的管理。

依據訪談業界意見,部分圖書經銷發行業者目前已開始透過數據與在地化的經營,少量批貨、少量客訂,使圖書投放逐漸精準,減少退書率並拉長退書期,降低逆物流成本,精進成本控制;同時,勠力開發非書店的新圖書行銷通路,使得非書店管道之銷售表現有所成長。雖然近年來書店變少,但是賣書的地點卻有增加,也就是所謂非書店的異業銷售通路,若將書當作商品時,圖書只要能精準推介到符合該書需求的對象,圖書就不限於一定要在書店進行販售。尤其是鎖定分眾市場的圖書類型,即特別適合這類的銷售管道。以圖書類型來看,教科書、專業書籍的銷售仍以傳統書店為主,小說、社科類書籍的消費則傾向在網路書店買書,食譜、童書、心靈宗教等類別圖書可在非書通路進行販售,甚至透過團購方式進行銷售,例如南部的團購商已有能力拿到三至四成的童書首刷數量。未來在圖書市場分眾化的趨勢下,未來非書通路的市場銷售占比將會持續擴大,此亦有利於擅長出版分眾作品的獨立出版業者發展。

第七節 政策建議

根據本研究分析結果,以及透過產業人士訪談及座談會蒐集彙整相關政策建議,除了針對目前政府已有規劃或執行之政策提出精進做法建議之外,對於目前尚未被納入政策規劃之環節亦有相關建議提出。彙整分析如下:

壹、賡續推動出版產業已積極倡議之政策建議

依本研究訪談出版產業界之意見,出版產業界對於先前已積極就振興我國出版產業提出之相關重要政策建議主張,包括公共出借權、圖書統一定價、購書抵減所得稅、圖書免徵營業稅(亦有業者建議應採營業稅零稅率)等等,期盼政府針對具有共識部分應賡續且積極推動。

貮、持續鼓勵優質內容出版以維持本土自製新書出版動能

由前述調查可知,107年實體圖書銷售持續下滑,且定價出現下滑鬆動,反映出市場上出版成本低的改版書有所增加,據訪談零售端代表性業者觀察,改版書種數占整體比重已近半,凸顯原創新書出版動能有所不足。所幸,受惠出版與影視跨域效應,帶動新秀作家開始受到出版社關注,政府若能持續鼓勵優質內容創作出版,並視作品合適性,支持其跨域改編具大眾市場性之影視作品,將有助於引導產業投入自製原創新書,維持新書出版動能,並以優質內容吸引讀者回流。

參、建議政府持續帶動閱讀風氣以根本改善出版產業經營環境

從本次調查可以發現,107年民眾對於圖書、雜誌、漫畫的閱讀率仍持續下滑,產業發展仍持續面臨外在環境的不利挑戰。依訪談出版產業界之建議,振興我國出版產業的根本之道,仍在於全民的閱讀風氣是否能夠提升。建議政府應以實質作為帶動民眾閱讀風氣,例如建議政府領導者以自身做起來推廣閱讀,以每週或定期向全國人民公告自己在過去一週或一定期間內閱讀哪些書,並且推薦給全體國人,如此可達上行下效、帶動全國閱讀的風氣。另外,閱讀行為必須從小培養,於各教育階段,建議政府推動校園閱讀的政策目標設定,應著重於一所學校的學生共閱讀多少書,以及學校圖書館的圖書有多少人借閱或傳閱,而非學校圖書館購買或館藏書量有多少。

肆、建議政府持續支持原創漫畫作品創作及出版

如前所述,在政府投入多項資源鼓勵原創漫畫創作之下,國內原創漫畫作品數量已有所成長;107年臺灣原創漫畫部數為77部,較106年(57部)增加,以總本數而言,107年共102本,較106年61本增加,儘管占整體漫畫出版種數仍低,但已是正向發展的開端。依訪談業界意見,近年臺漫具較知名度的作品如《用九柑仔店》、《北城百畫帖》,具有劇情內容質感,但嚴格來說仍尚非具有高人氣基礎的作品,因此跨域改編為影視作品並非基於人氣,而是基於其劇情內容適合改編。像這類臺灣創作的內容很有特色,融入了在地文化,如結合地名、加入臺灣知名場景等,讓讀者更有貼近在地的感覺,漫畫出版及數位平臺業者都對如此的臺灣作品未來發展具有信心,只是需要一段時間耕耘。以日本和韓國為例,在發展數位漫畫上,其實也發展十幾年以上,但臺灣數位漫畫發展才第五年,無論在創作者成熟度、市場成熟度或是讀者使用閱讀情況,都還在成長中,因此仍需政府支持以持續深耕;產業界亦期待政府相關政策應有長期計畫,因為原創漫畫內容推動並翻轉閱讀市場,很難在五年內取得明顯成果,格外需要長期的政策規劃支持。

另外,依訪談業界意見,建議金漫獎應與出版產業密切連結;目前金漫獎得獎作品並未完全出版、成為市場可販售之產品,甚至並非從未來產品化之可能性來評選;從增加優質作品曝光及推廣機會的角度而言,建議金漫獎應與出版產業緊密合作。

伍、建議各級政府協力合作,共同推廣國內原創內容及角色

依訪談業界意見,建議中央與地方政府應共同合作,推動臺灣原創動漫文化。過去產業界曾經提議過,公共空間的角色人物代言可以多採用國產角色,透過融入生活周遭以加深民眾對角色的印象;但過去政府單位的活動舉辦多半都找航海王、哆啦A夢等已具有市場資源的外國角色。希望未來政府能夠調整思維,關注在地創作者的獨特性,同時也不需要侷限在漫畫,只要是本土創作都應予推廣支持,並且透過巡迴替換方式,讓民眾多多接觸及加深印象,運用公共空間讓本土創作有曝光發展機會。

陸、建議政府持續支持獨立書店以增加民眾接觸實體新書之機會

依訪談出版業者意見,書店仍有其存在的必要性,出版業者會定期幫書籍配點配量,如果書店數量減少,書銷售的機會就會減少,連帶影響的是產業上游的出版社,因此書店系統仍有其重要性。不過目前書店多數集中在北部,南部鋪貨點僅剩下一些連鎖書店。儘管目前獨立書店的圖書銷售量不大,但若以文化功能的角度,建議政府應持續鼓勵支持獨立書店,甚至補助經費也研議提高;對於許多地方因為實體書店消失而使民眾缺乏接觸新書的機會,獨立書店的存在,有助於提升民眾閱讀率及培養閱讀習慣,對整體產業發展仍有幫助。依訪談經銷發行業者意見,認為只要深入了解在地社群的閱讀及購書需求,儘管經營規模無法擴大,但許多獨立書店仍能夠持續經營下去。

柒、建議以閱讀產業重新看待出版產業,以更宏觀思維進行產業協助規劃

隨著行動裝置普及化和網路傳輸速度的提升,人們獲取資訊.知識和娛樂內容的管道也快速移轉至乘載各式數位內容的網路介面,從而改變了人們的閱、聽行為及消費模式,並且為產業端的傳統產銷模式帶來全新挑戰。以內容為核心,藉助多元媒介呈現的全方位閱讀體驗時代正逐漸來臨。

在閱讀需求端部分,依本研究針對107年臺灣民眾閱讀及消費行為調查結果,107年有62.0%的民眾有閱聽數位文字內容之經驗,19.0%曾閱讀電子書,而線上影音課程/影音書及有聲書/有聲劇/其他有聲閱讀服務之占比分別為17.1%、12.8%,顯示除了數位文字內容外,聲音及影像的出版內容傳達也是我國民眾平時會接觸的閱讀體驗。

在產業端部分,出版產業也開始因應新時代變化,部分從業者宣告進行數位轉型,重新定位自身經營目標、內容產製,並積極探索新的商業模式。部分中大型出版業者已開始投入內容跨域整合展現,以觸及更多客群並延長內容之價值鏈。傳統的紙本出版品及完整成套的電子書,成為出版業者內容產製及呈現的媒介之二;不少傳統出版業者開始跳脫純粹的實體/電子書籍及雜誌出版活動,延伸發展有聲書、影音書、內容(付費)訂閱機制、動漫閱讀平臺、由出版內容延伸之線上影音課程平臺、跨平臺綜合媒體(含內容IP延伸授權運用之經營)等新興數位出版形式,不僅為創作者提供多元化的發表平臺,同時也為讀者帶來多元化的閱讀服務體驗。

依訪談業者意見,應以讀者為核心,從滿足需求端的角度來定位產業端生態的變化,意即應以閱讀產業重新定位出版產業現今及未來的產業活動。建議政府相關政策規劃可跳脫傳統出版(紙本/電子書籍及雜誌)的思維去看待出版產業,而應以更宏觀的思維進行產業協助規劃。

[200] 106年未有雜誌之營業額調查統計。

[201] 「代表性出版社」係依據國圖提供當年度出版四種以上新書之出版社清單,透過類型群組化後整理而得之出版社名單。

[202] 四大網路書店為博客來、誠品、金石堂、三民書局。

[203]https://topic.cw.com.tw/media-digital-transformation/2018/index.html?utm_source=online&utm_medium=CWgroup&utm_campaign=onlline-CWgroup-%E8%BD%89%E5%9E%8B%E5%A0%B1%E5%91%8A-18-11-16&_branch_match_id=676592741681618125

[204]

3C新報,「樂天 Kobo 中文版閱讀器上市,銷售數字預估成長 4 倍」,2019 年 4 月 19 日,https://ccc.technews.tw/2019/04/19/rakuten-kobo-chinese-reader-on-sell/。