第參章 我國出版產業概況分析

第一節 出版業調查母體概況探討

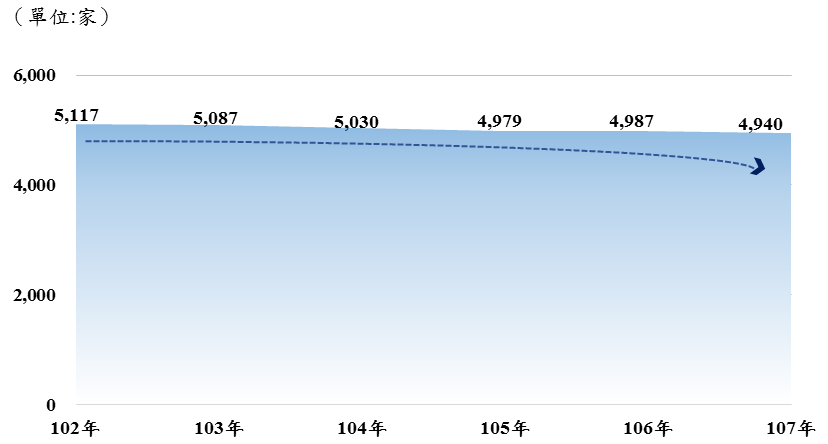

據國家圖書館國際標準書號中心公布之歷年臺灣圖書出版現況及其趨勢分析所載,臺灣地區繼

資料來源:國家圖書館國際標準書號中心

圖參

圖書出版產業廠商家數中,有相當比例之出版社屬個人、小型業者與非常態經營出版機構,如學校系所、科技公司之非專營出版業務者,另部分出版社為達品牌區隔策略,至經濟部商業司申請單一公司,於國家圖書館國際標準書號中心登記多間出版社名稱,形成出版集團。據悉,我國部分大型出版集團為迎合分眾化市場趨勢,採品牌差異化策略而致旗下出版社達數十間之數。

據國家圖書館國際標準書號(

一、出版機構區位分布

本研究根據

就當前母體資料顯示,全臺出版產業者最高比例(

由此可見,我國書籍出版產業者設立地點考量以商業行為與經濟活動頻繁、高人口密度、資訊發達及資源充裕之地區為主,故東部及離島地區出版產業者趨近於零。

表參

單位:家、

|

編號 |

區位(縣市)別 |

廠商品牌家數 |

比重( |

|

|

北部 |

|

|

|

|

臺北市 |

|

|

|

|

新北市 |

|

|

|

|

基隆市 |

|

|

|

|

桃園市 |

|

|

|

|

新竹市 |

|

|

|

|

新竹縣 |

|

|

|

|

宜蘭縣 |

|

|

|

|

中部 |

|

|

|

|

苗栗縣 |

|

|

|

|

臺中市 |

|

|

|

|

彰化縣 |

|

|

|

|

南投縣 |

|

|

|

|

雲林縣 |

|

|

|

|

南部 |

|

|

|

|

嘉義縣 |

|

|

|

|

嘉義市 |

|

|

|

|

臺南市 |

|

|

|

|

高雄市 |

|

|

|

|

屏東縣 |

|

|

|

|

東部 |

|

|

|

|

花蓮縣 |

|

|

|

|

臺東縣 |

|

|

|

|

離島 |

|

0.0% |

|

20 |

澎湖縣 |

0 |

0.0% |

|

21 |

金門縣 |

0 |

0.0% |

|

22 |

連江縣 |

0 |

0.0% |

|

|

總計 |

537 |

100.0% |

資料來源:本研究整理

就登記資本額而言,我國出版產業以資本額未滿100萬元業者占比最高(22.9%);其次,資本額100萬元至299萬元業者占22.0%;第三,資本額1,000萬元至3,999萬元企業占19.6%;第四,資本額500萬元至999萬元機構占比16.8%。另外,未及一成比例者分別為300萬元至499萬元(7.8%)、4,000萬元至0.99億元(6.3%)、1億元至4.99億元(3.9%),以及5億元以上(0.7%)。

進一步觀察母體組成發現,登記資本額新臺幣1,000萬元以下業者有373家,占比達69.5%,顯示我國出版產業以中小企業型態經營者居多數。資本額逾新臺幣1億元大型出版機構中,除包含旗下掌控多家品牌與書系之出版集團外,尚涵蓋跨文創產業經營之資通訊科技公司、財團法人組織,以及傳播媒體企業。

表參‑2、出版社登記資本額分布概況

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

三、成立年數分析

表參‑3、出版社成立年數分布概況

單位:家、%

|

成立年數分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

|

廠商品牌家數 |

74 |

87 |

143 |

233 |

|

比 重 |

13.8% |

16.2% |

26.6% |

43.4% |

資料來源:本研究整理

於537間出版機構中,最高比例(43.4%)係成立年數達20年以上之資深企業;其次,26.6%業者成立年數落於10年以上而未滿20年區間;再其次,有16.2%乃成立年數介於5年以上而未滿10年者。另外,成立年數低於5年者則占比13.8%。綜合而論,儘管我國出版產業以中小型規模組織為主,然經營發展年數超過10年以上者占七成,顯示其結構相對穩定而可經市場考驗。

四、出版規模級距

表參‑4、各類型出版社之申請ISBN種數及占比

單位:種、%

|

出版社類型 |

申請ISBN 種 數 |

品牌數 |

申請ISBN種數 占 比 |

|

|

大型代表性出版企業/集團(註) |

3,060 |

11 |

20.2% |

|

|

未分類 |

逾300種以上 |

5,942 |

9 |

18.3% |

|

100種~299種 |

3,753 |

23 |

15.8% |

|

|

050種~099種 |

2,833 |

42 |

11.2% |

|

|

030種~049種 |

2,477 |

67 |

11.5% |

|

|

010種~029種 |

3,302 |

190 |

16.6% |

|

|

004種~009種 |

1,161 |

195 |

6.2% |

|

|

總計 |

22,528 |

537 |

100.0% |

|

註:本表之大型代表性出版企業/集團非以資本額為分類依據,而係以網路書店公布出版社銷售排名為參考依據,將其中具代表性業者歸列於本類別,包括城邦出版集團、時報文化、遠見天下文化、天下雜誌事業群、遠流出版、聯經出版、讀書共和國、大雁文化、圓神出版、三采文化、皇冠文化等十一家大型代表性出版企業/集團。

資料來源:本研究整理

整體而言,我國書籍出版相對集中於大型代表性出版企業/集團以及申請ISBN出版種數逾100種以上之出版社,前述項目業者合計之申請出版種數達12,755種(申請出版種數占比為54.3%)。其餘級距業者雖ISBN申請出版種數占逾四成(45.7%),然其出版社間數明顯偏高,且其涵蓋諸多非以書籍出版為主要營業項目之廠商。

第二節 出版行銷傳播通路業調查母體概況探討

我國出版行銷傳播通路可概分為團購、實體書店、郵購、直銷、網路書店與數位出版品流通販售平臺(簡稱數位平臺)等商務交易管道。實體書店係指擁有實體銷售門市之書店;直銷則指直接由業務人員或推銷人員將書直接或郵寄送達消費者;郵購、團購與網路書店乃指透過型錄或網路等方式銷售圖書;數位平臺則指藉數位服務平臺系統銷售或租賃數位出版品。前述各類書籍行銷傳播路徑,以實體書店所據市場份額最高,網路書店最具規模效應,數位平臺為當前新興趨勢且深具發展潛力,故本研究將進一步針對該類業態進行深入探討。

出版行銷通路涵蓋甚廣而難以盡數普查,本研究僅針對單一書店、獨立書店、二手書店、網路書店、連鎖/加盟書店(總公司)、量販/便利商店附設圖書部門與數位平臺等書籍零售業態進行調查。為確認各實體行銷通路業者確有經營販售圖書活動者,本研究在過往研究基礎上,另參考其它來源,如政府獎補助名單、臺灣友善書業供給合作社書店社員、臺灣獨立書店文化協會所出版之2016年、2019年《福爾摩沙書店地圖手冊》所列店家,以及網路推薦名單等資料來源,並排除以販售文具用品與參考書籍之專營型單一/二手/獨立書店,輔以聯絡清查與歷年調查問卷之業者回覆資料,並排除結束營業、停歇業與解散撤銷等業者,以進行本研究行銷通路之產業調查母體建置,建置方法於下述說明。

壹、實體書店發展狀況

一、「書籍、雜誌零售業」發展概況

由財政部所發布的營利事業家數及銷售額統計之「書籍、雜誌零售業」(行業代碼4761-12)資料,主要透過各廠商每年的報稅資料進行統計之呈現。不過,因該資料之使用限制,其可能含括非販售一般圖書的業者(如僅販售文具的書局、無販售圖書之文創商店),而無法忠實呈現我國實體出版行銷傳播通路業者樣貌,故本資料僅作為觀察我國「書籍、雜誌零售業」廠商家數、營業額的歷年趨勢變化之參考。

根據上述財稅資料顯示,107年底,我國該業報稅廠商共2,106家,較102年2,314家減少9.0%。不過,若以近三年(105年至107年)觀察,廠商家數減少的幅度已有所趨緩,但仍呈現逐年遞減的趨勢。

表參‑5、各縣市「書籍、雜誌零售業」報稅廠商家數與人口數比

單位:家、人

|

報稅廠商家數 |

各縣市廠商家數人口比 |

|||||

|

年度 地區 |

105年 |

106年 |

107年 |

105年 |

106年 |

107年 |

|

新北市 |

250 (-8) |

237 (-13) |

237 (0) |

15,917 |

16,821 |

16,860 |

|

臺北市 |

462 (-15) |

441 (-21) |

434 (-7) |

5,835 |

6,084 |

6,149 |

|

桃園市 |

146 (0) |

145 (-1) |

144 (-1) |

14,711 |

15,090 |

15,423 |

|

臺中市 |

288 (-1) |

285 (-3) |

286 (1) |

9,608 |

9,779 |

9,804 |

|

臺南市 |

204 (-4) |

201 (-3) |

203 (2) |

9,245 |

9,386 |

9,280 |

|

高雄市 |

236 (-12) |

237 (1) |

237 (0) |

11,777 |

11,717 |

11,703 |

|

宜蘭縣 |

43 (3) |

43 (0) |

40 (-3) |

10,640 |

10,619 |

11,381 |

|

新竹縣 |

45 (4) |

48 (3) |

48 (0) |

12,166 |

11,504 |

11,604 |

|

苗栗縣 |

49 (4) |

46 (-3) |

47 (1) |

11,412 |

12,039 |

11,678 |

|

彰化縣 |

82 (0) |

76 (-6) |

72 (-4) |

15,697 |

16,874 |

17,748 |

|

南投縣 |

37 (0) |

37 (0) |

35 (-2) |

13,653 |

13,542 |

14,201 |

|

雲林縣 |

39 (-1) |

38 (-1) |

39 (1) |

17,817 |

18,168 |

17,590 |

|

嘉義縣 |

26 (-3) |

25 (-1) |

26 (1) |

19,820 |

20,447 |

19,503 |

|

屏東縣 |

58 (-1) |

57 (-1) |

57 (0) |

14,410 |

14,560 |

14,481 |

|

臺東縣 |

13 (-1) |

15 (2) |

15 (0) |

16,985 |

14,636 |

14,595 |

|

花蓮縣 |

43 (0) |

40 (-3) |

41 (1) |

7,696 |

8,231 |

7,999 |

|

澎湖縣 |

9 (0) |

9 (0) |

9 (0) |

11,474 |

11,564 |

11,604 |

|

基隆市 |

17 (1) |

18 (1) |

19 (1) |

21,888 |

20,637 |

19,482 |

|

新竹市 |

49 (-4) |

50 (1) |

52 (2) |

8,925 |

8,823 |

8,570 |

|

嘉義市 |

54 (-1) |

52 (-2) |

52 (0) |

4,998 |

5,181 |

5,166 |

|

金門縣 |

13 (0) |

13 (0) |

13 (0) |

10,393 |

10,574 |

10,713 |

|

連江縣 |

0 (0) |

0 (0) |

0 (0) |

- |

- |

- |

|

總計 |

2,163 (-39) |

2,113 (-50) |

2,106 (-7) |

10,883 |

11,155

|

11,201 |

註:括弧內為較前一年度增減之廠商家數。

資料來源:財政部營利事業家數及銷售額統計(105年至107年)、內政部戶政司(107年12月底全國各縣市人口數)。

進一步檢視全國各縣市「書籍、雜誌零售業」報稅廠商(以下簡稱實體業者)與人口數間之相對比例關係,該資料可觀察各縣市之本業業者平均服務人數概況。107年全國平均每實體業者須服務11,201人,較105年(10,883人)及106年(11,155人)有所增加。細部觀察各縣市情況,以嘉義縣平均每實體業者須服務19,503人,為全國最高;其次為基隆市(19,482人),以及彰化縣(17,748人)。另一方面,以嘉義市平均每實體業者須服務5,166人,為全國最低;其次為臺北市(6,149人),以及花蓮縣(7,999人)。綜合觀察,嘉義市、臺北市因地狹人稠,且其平均每實體業者須服務之人數為全國最低與次低,使得其居民對於「書籍、雜誌零售業」業者的實際可及性較其它縣市高。而花蓮縣雖然其平均每實體業者須服務之人數為全國第三低,但其面積幅員較廣,使得其居民對於「書籍、雜誌零售業」業者的實際可及性不若其它縣市高。

以我國本島及外島分別觀察,107年我國本島縣市以臺北市所擁有的「書籍、雜誌零售業」業者數量為最多,達434家,占全國20.6%;其次為臺中市的286家(13.6%),以及新北市的237家(11.3%),與106年排序情況無異。另一方面,107年我國本島「書籍、雜誌零售業」業者家數最少者為臺東縣,僅有15家(0.7%);其次為基隆市的19家(0.9%),以及嘉義縣的26家(1.2%)。從上述可知,嘉義縣不僅全縣平均每實體業者須服務人數為全國最高,且實體業者家數亦為全國第三低。

在我國外島縣市方面,澎湖縣、金門縣、連江縣之「書籍、雜誌零售業」業者數量已連續3年無明顯波動,而連江縣亦持續維持0家實體業者的狀況。當中,以金門縣擁有13家實體業者為最高(0.6%);其次則為澎湖縣的9家(0.4%)。而外島縣市之平均每實體業者須服務人數則以金門縣的10,713人,略低於澎湖縣的11,604人,且過往三年皆呈現逐步提升的趨勢。

整體而言,107年全國各縣市之「書籍、雜誌零售業」業者數量減少幅度已有所緩和,且全國各縣市之平均每實體業者須服務人數皆降至20,000人以下。不過,當前實體「書籍、雜誌零售業」業者仍受網路書店通路日益蓬勃發展、圖書銷售線上與線下通路折扣競爭較劇、店面租賃支出與經營成本日益高漲,以及實體圖書與出版品之閱讀率下滑等相關因素衝擊,諸多實體業者面臨營業額衰退與資源耗盡無以為繼之窘境,仍有不少業者選擇停止營業(下表),但當前整體「書籍、雜誌零售業」之營業衰退情況有所趨緩。

表參‑6、「書籍、雜誌零售業」業者之營業額與變動率

單位:新臺幣千元、%

|

年度 地區 |

105年 |

106年 |

107年 |

|

新北市 |

1,816,356 (-17.6%) |

1,659,941 (-8.6%) |

1,589,585 (-4.2%) |

|

臺北市 |

10,322,426 (-7.5%) |

9,801,029 (-5.1%) |

9,593,224 (-2.1%) |

|

桃園市 |

570,366 (-10.5%) |

515,306 (-9.6%) |

522,251 (1.3%) |

|

臺中市 |

1,555,758 (-0.1%) |

1,414,916 (-9.1%) |

1,368,877 (-3.3%) |

|

臺南市 |

3,879,382 (0.1%) |

3,840,185 (-1.0%) |

3,862,038 (0.6%) |

|

高雄市 |

1,291,176 (0.5%) |

1,294,917 (0.3%) |

1,344,876 (3.9%) |

|

宜蘭縣 |

116,991 (-4.2%) |

102,946 (-12.0%) |

93,280 (-9.4%) |

|

新竹縣 |

161,789 (-2.8%) |

176,785 (9.3%) |

151,329 (-14.4%) |

|

苗栗縣 |

139,694 (3.8%) |

139,774 (0.1%) |

129,991 (-7.0%) |

|

彰化縣 |

391,964 (-14.6%) |

330,060 (-15.8%) |

326,473 (-1.1%) |

|

南投縣 |

109,283 (11.7%) |

101,556 (-7.1%) |

104,555 (3.0%) |

|

雲林縣 |

103,309 (-17.6%) |

98,280 (-4.9%) |

102,799 (4.6%) |

|

嘉義縣 |

76,626 (-9.4%) |

75,371 (-1.6%) |

62,923 (-16.5%) |

|

屏東縣 |

144,225 (8.8%) |

139,042 (-3.6%) |

182,034 (30.9%) |

|

臺東縣 |

88,619 (-6.0%) |

90,728 (2.4%) |

72,624 (-20.0%) |

|

花蓮縣 |

183,737 (3.5%) |

172,674 (-6.0%) |

186,661 (8.1%) |

|

澎湖縣 |

18,658 (-2.6%) |

18,266 (-2.1%) |

17,009 (-6.9%) |

|

基隆市 |

159,597 (29.2%) |

150,830 (-5.5%) |

158,387 (5.0%) |

|

新竹市 |

425,434 (-14.6%) |

369,367 (-13.2%) |

373,340 (1.1%) |

|

嘉義市 |

338,463 (2.9%) |

327,820 (-3.1%) |

318,060 (-3.0%) |

|

金門縣 |

17,058 (-8.8%) |

18,036 (5.7%) |

15,676 (-13.1%) |

|

連江縣 |

- (-) |

0 (-) |

0 (-) |

|

總計 |

21,910,911 (-6.0%) |

20,837,829 (-4.9%) |

20,575,991 (-1.3%) |

註:括弧內為較前一年度減少之銷售額變動率。

資料來源:財政部營利事業家數及銷售額統計(105年至107年)

二、本研究「單一/二手/獨立書店」調查母體概述

前述「書籍、雜誌零售業」業者資料取自財政部營利事業家數及銷售額統計之「書籍、雜誌零售業」項目,受原始資料限制,其中尚包含非屬該行業範疇業者與非一般性書籍書店,例如以販售文具為主的書局,與當前所關切之主要大眾圖書通路業者之經營內涵有所差異。

承上,由於前述107年「書籍、雜誌零售業」之2,106家業者,無法藉由客觀判斷該行業之報稅廠商是否均有販售圖書之營業行為,因此為確認實體通路確有經營販售圖書活動者方為本調查對象,故本研究依據上年度106年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、臺灣友善書業供給合作社書店社員、臺灣獨立書店文化協會所出版之《2019年福爾摩沙書店地圖手冊》所列店家,以及網路推薦名單等資料來源為基礎,並排除以販售文具用品與參考書籍之專營型單一/二手/獨立書店,經聯絡清查,確認107年實際販售圖書並扣除結束營業、停歇業與解散撤銷等單位後,最終有效單一/二手/獨立書店業者共552家。

為了解當前調查母體組成背景,本研究將進一步針對其區位分布、登記資本與成立年數等項目,歸納探討概述如下。

表參‑7、單一/二手/獨立書店區位分布

單位:家、%

|

編號 |

區位(縣市)別 |

書店家數 |

比重(%) |

||

|

106年 |

107年 |

106年 |

107年 |

||

|

|

北部 |

229 |

236 |

43.5% |

42.7% |

|

1 |

臺北市 |

113 |

112 |

21.5% |

20.2% |

|

2 |

新北市 |

43 |

40 |

8.2% |

7.2% |

|

3 |

基隆市 |

1 |

5 |

0.2% |

0.9% |

|

4 |

桃園市 |

32 |

25 |

6.1% |

4.5% |

|

5 |

新竹市 |

11 |

14 |

2.1% |

2.5% |

|

6 |

新竹縣 |

13 |

15 |

2.5% |

2.7% |

|

7 |

宜蘭縣 |

16 |

25 |

3.0% |

4.5% |

|

|

中部 |

142 |

148 |

27.0% |

26.8% |

|

8 |

苗栗縣 |

9 |

12 |

1.7% |

2.2% |

|

9 |

臺中市 |

81 |

83 |

15.4% |

15.0% |

|

10 |

彰化縣 |

25 |

19 |

4.8% |

3.4% |

|

11 |

南投縣 |

7 |

13 |

1.3% |

2.4% |

|

12 |

雲林縣 |

20 |

21 |

3.8% |

3.8% |

|

|

南部 |

127 |

134 |

24.1% |

24.3% |

|

13 |

嘉義縣 |

11 |

11 |

2.1% |

2.0% |

|

14 |

嘉義市 |

17 |

14 |

3.2% |

2.5% |

|

15 |

臺南市 |

42 |

37 |

8.0% |

6.7% |

|

16 |

高雄市 |

41 |

51 |

7.8% |

9.3% |

|

17 |

屏東縣 |

16 |

21 |

3.0% |

3.8% |

|

|

東部 |

21 |

21 |

4.0% |

3.8% |

|

18 |

花蓮縣 |

10 |

11 |

1.9% |

2.0% |

|

19 |

臺東縣 |

11 |

10 |

2.1% |

1.8% |

|

|

離島 |

7 |

13 |

1.3% |

2.4% |

|

20 |

澎湖縣 |

6 |

7 |

1.1% |

1.3% |

|

21 |

金門縣 |

1 |

5 |

0.2% |

0.9% |

|

22 |

連江縣 |

0 |

1 |

0.0% |

0.2% |

|

|

總計 |

526 |

552 |

100.0% |

100.0% |

資料來源:本研究整理

本研究將調查母體對象之所在地域,依照我國國家發展委員會所頒布之《都市及區域發展統計彙編》分為五區位,分別為北部地區、中部地區、南部地區、東部及離島地區[163]。就當前母體資料顯示,全國單一/二手/獨立書店業者最高比例(42.7%)為北部地區,其中又以臺北市(20.2%)、新北市(7.2%)所占份額最高,大臺北地區(臺北市與新北市)合計達27.4%,占全國四分之一以上水準。其次係位居中部地區的業者(26.8%),該區域業者又以臺中市(15.0%)為多;而南部業者則以24.3%比重列居第三,其中以位於高雄市(9.3%)為多;東部及離島地區則分別占3.8%及2.4%。

從上述可知,我國單一/二手/獨立書店業者設立地點考量同樣以商業行為與經濟活動頻繁、高人口密度、資訊發達及資源充裕之地區為主。不過,雖然我國東部及離島地區出版通路業者均未及一成,但部分縣市之家數卻有所成長,可能與政府當前輔導獨立書店設立之相關政策有關。

(二)登記資本概況

在登記資本額方面,我國單一/二手/獨立書店以資本額未滿100萬元業者占比最高(71.2%);其次,資本額100萬元至299萬元者為11.1%,以及資本額500萬元至999萬元者占7.4%。另外,比例未達6.0%者,依照比例高低分別為資本額1,000萬元至3,999萬元(5.6%)、300萬元至499萬元(3.8%),以及1億元至4.99億元(0.5%),以及4,000萬元至0.99億元(0.4%)。

進一步觀察母體組成發現,登記資本額新臺幣1,000萬元以下業者占比達93.5%,顯示我國單一/二手/獨立書店以中小型態經營者居多數。登記資本額逾億元之單一/二手/獨立書店業態,範疇涵蓋大型出版集團兼營門市據點、跨文創產業經營之資通訊公司、教育團體、複合式服務業之圖書部門,以及財團法人等。

表參‑8、單一/二手/獨立書店登記資本額分布概況

資料來源:本研究整理 |

|

||||||||||||||||||||||||||||||

(三)成立年數分析

表參‑9、單一/二手/獨立書店成立年數分布概況

單位:家、%

|

成立年數分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

|

家 數 |

140 |

125 |

109 |

178 |

|

比 重 |

25.4% |

22.6% |

19.7% |

32.3% |

資料來源:本研究整理

於552家單一/二手/獨立書店中,其最高比例者(32.3%)係成立年數達20年以上者;其次為成立年數低於5年者(25.4%)、成立年數介於5年以上而未滿10年者(22.6%),以及成立年數介於10年以上而未滿20年者(19.7%)。 綜合而論,我國單一/二手/獨立書店以中小型規模為主,107年整體經營發展年數超過10年以上者約占52.0%,較104年的78.4%有所下滑,細部探究可知,經營年數20年以上者之占比已從104年的48.9%降至107年的32.3%,經營年數10年以上且未滿20年者,則自104年的29.5%降至107年19.7%,不過經營年數未滿10年者之占比,自104年的21.6%上升至107年的48.0%。從上述歷年變化情況,顯示出當前圖書通路市場經營環境面臨嚴峻挑戰,使得許多坐落於街角、文教區周圍的傳統老牌書店逐漸退場或轉型為文具店,或者轉而加盟為連鎖書店分店的成員之一,不過隨著近年受惠於文化部《推動實體書店發展補助》、圖書類型分眾閱讀/販售空間逐漸成形、獨立書店風氣提升,以及圖書發行與經銷部門/單位持續拓展「非書店通路」,使得出版通路產業持續有新業者投入其中。

三、本研究「連鎖/加盟書店」調查母體概述

據臺灣連鎖暨加盟協會出版《2019臺灣連鎖店年鑑》所載,連鎖書店歸類於流行時尚業內之圖書文具項目。經再次確認排除僅販售文具之公司,107年度總家數為22家;總店舖數為459家。其中,245家(53.4%)為直營店;214家(46.6%)為加盟店,平均每家店面坪數約為167.5坪。

表參‑10、 《2019臺灣連鎖店年鑑》主要連鎖書店經營情形

單位:家、坪

|

編號 |

品牌名稱 |

營業項目 |

總店數 |

直營(含專櫃) |

加盟 |

平均坪數 |

|

|

總計 |

459 |

245 |

214 |

167.5 |

|||

|

1 |

金玉堂 |

圖書文具 |

134 |

0 |

134 |

92 |

|

|

2 |

金石堂 |

圖書文具 |

39 |

35 |

4 |

150 |

|

|

3 |

誠品 |

圖書文具 |

44 |

44 |

0 |

- |

|

|

4 |

諾貝爾 |

圖書文具 |

13 |

13 |

0 |

300 |

|

|

5 |

敦煌 |

圖書文具 |

20 |

20 |

0 |

100 |

|

|

6 |

建宏書局 |

圖書文具 |

5 |

4 |

1 |

280 |

|

|

7 |

Fnac法雅客 |

科技文化娛樂複合 |

17 |

17 |

0 |

500 |

|

|

8 |

墊腳石 |

圖書文具 |

12 |

12 |

0 |

100 |

|

|

9 |

五南文化廣場 |

圖書文具 |

6 |

6 |

0 |

100 |

|

|

10 |

九乘九文具 |

圖書文具 |

16 |

16 |

0 |

200-340 |

|

|

11 |

聯經 |

圖書文具 |

2 |

2 |

0 |

100 |

|

|

12 |

紀伊國屋 |

圖書文具 |

4 |

4 |

0 |

180 |

|

|

13 |

書田 |

圖書文具 |

2 |

2 |

0 |

80 |

|

|

14 |

麗文文化事業 |

圖書文具 |

22 |

22 |

0 |

- |

|

|

15 |

若水堂 |

簡體圖書 |

5 |

5 |

0 |

100 |

|

|

16 |

茉莉二手書店 |

圖書文具影音 |

5 |

5 |

0 |

- |

|

|

17 |

政大書城 |

圖書 |

3 |

3 |

0 |

- |

|

|

18 |

穎城文化廣場 |

圖書文具 |

6 |

6 |

0 |

40 |

|

|

19 |

三民書局 |

圖書文具 |

2 |

2 |

0 |

120 |

|

|

20 |

蔦屋書店 |

圖書文具 |

4 |

4 |

0 |

- |

|

|

21 |

誠正精品文化廣場 |

圖書文具

|

3 |

3 |

0 |

- |

|

|

22 |

101文具天堂 |

圖書文具 |

95 |

20 |

75 |

- |

|

註:本表刪除經查僅販售文具之公司。

資料來源:臺灣連鎖暨加盟協會,2019,《2019臺灣連鎖店年鑑》

由於連鎖/加盟書店受企業總部策略規劃一定程度影響,故其組織結構與發展考量與一般單一/二手/獨立書店業者必呈現部分差異,需進一步分離探討。是故,本研究根據上年度106年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、臺灣連鎖店年鑑,以及網路推薦名單等資料來源為基礎,以排除販售文具用品與參考書籍之一般書店為主要調查對象,經聯絡清查,確認107年實際販售圖書並扣除結束營業、停歇業與解散撤銷等單位後,最終有效連鎖/加盟業者之總公司共36家。

為了解當前調查母體組成背景,本研究將進一步針對其區位分布、登記資本與成立年數等項目,歸納探討概述如下。

(一)區位分布概述

表參‑11、連鎖/加盟書店總公司區位分布

單位:家、%

|

編號 |

區位(縣市)別 |

家數 |

比重(%) |

|

|

北部 |

20 |

55.6% |

|

1 |

臺北市 |

13 |

36.1% |

|

2 |

新北市 |

2 |

5.6% |

|

3 |

基隆市 |

0 |

0.0% |

|

4 |

桃園市 |

5 |

13.9% |

|

5 |

新竹市 |

0 |

0.0% |

|

6 |

新竹縣 |

0 |

0.0% |

|

7 |

宜蘭縣 |

0 |

0.0% |

|

|

中部 |

6 |

16.7% |

|

8 |

苗栗縣 |

0 |

0.0% |

|

9 |

臺中市 |

4 |

11.1% |

|

10 |

彰化縣 |

1 |

2.8% |

|

11 |

南投縣 |

0 |

0.0% |

|

12 |

雲林縣 |

1 |

2.8% |

|

|

南部 |

10 |

27.7% |

|

13 |

嘉義縣 |

0 |

0.0% |

|

14 |

嘉義市 |

0 |

0.0% |

|

15 |

臺南市 |

3 |

8.3% |

|

16 |

高雄市 |

4 |

11.1% |

|

17 |

屏東縣 |

3 |

8.3% |

|

|

東部 |

0 |

0.0% |

|

18 |

花蓮縣 |

0 |

0.0% |

|

19 |

臺東縣 |

0 |

0.0% |

|

|

離島 |

0 |

0.0% |

|

20 |

澎湖縣 |

0 |

0.0% |

|

21 |

金門縣 |

0 |

0.0% |

|

22 |

連江縣 |

0 |

0.0% |

|

|

總計 |

36 |

100.0% |

註:105、106、107年度之連鎖/加盟書店家數大幅減少,係因本研究之產業調查問卷改以寄送至總公司為主,且排除轉型銷售文具、參考書籍、文創商品與生活雜貨等其它經營項目為主之業者。

資料來源:本研究整理

本研究將調查母體資料之所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部及離島地區。就當前母體資料顯示,全國連鎖/加盟書店業者總公司所在地分布之最高比例(55.6%)為北部地區,其中又以臺北市(36.1%)所占分額最高;其次係位居南部地區之業者(27.7%),而該區域業者之所在地又以高雄市(11.1%)為主;中部業者則占16.7%列居第三,其中以位於臺中市(11.1%)之業者為主;東部與離島地區之占比則皆為0.0%。

我國連鎖/加盟書店業者之總公司設立地點,同樣以商業行為與經濟活動頻繁、高人口密度、資訊發達及資源充裕之縣市作為主要考量。雖部分連鎖加盟業者經營根據地以中南部地區為主,但臺北市仍為連鎖/加盟書店業者設置總公司據點之首選。

(二)登記資本概況

以登記資本額觀察,我國連鎖/加盟書店之總公司以資本額1,000萬至3,999萬元者占比為最高,達27.8%;其次則為資本額100萬元~299萬元者(19.4%)、4,000萬元~0.99億元者(13.9%),以及500萬元~999萬元者(11.2%)。其它資本額區間者則皆未達10.0%,包括資本額5億元以上者、1億元~4.99億元者、300萬元~499萬元者之占比皆為8.3%,以及未滿100萬元者占2.8%。

進一步觀察母體組成可知,登記資本額新臺幣4,000萬元以下業者接近七成(69.5%),顯示我國連鎖/加盟書店總公司以中小企業型態經營者居多數。登記資本額逾新臺幣1億元(含)以上之連鎖/加盟書店業者總公司,主要以創意生活百貨、複合式經營,以及代理國外書店在臺經營之業者為主。

表參‑12、 連鎖/加盟書店總公司登記資本額分布概況

單位:家、%

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

(三)成立年數分析

表參‑13、連鎖/加盟書店總公司成立年數分布概況

單位:家、%

|

成立年數分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

|

家 數 |

5 |

3 |

13 |

15 |

|

比 重 |

13.9% |

8.3% |

36.1% |

41.7% |

資料來源:本研究整理

於36間連鎖/加盟書店之總公司當中,其成立年數占比最高者(41.7%)為成立年數20年以上者;其次為成立年數落於10年以上而未滿20年者(36.1%),以及成立年數未達5年(不含)者,占13.9%。綜合而論,以連鎖/加盟書店之總公司觀察,我國連鎖/加盟書店雖以中小型規模為主,而在實體圖書市場不景氣的當下,新進業者數量偏低,但大型業者仍因其品牌價值受到市場青睞,紛紛於全國各地、海外持續進行展店計畫,並結合多種經營型態與異業合作,持續開發圖書販售的市場客群及發展非書業務以維持公司營收成長力道。

(四)連鎖/加盟書店發展趨勢概述

根據過往調查顯示,大型連鎖書店銷售量占書商整體圖書銷售之三至四成,若連鎖書店營運出現不佳的態勢,將連帶影響整體圖書中游與上游廠商。故連鎖書店之營運體質狀況攸關國內圖書出版產業永續發展的重要關鍵。

國內過往連鎖書店體系以新學友、金石堂與誠品等三大品牌為主,全盛時期各業者旗下擁數十至逾百家分店。然而,新學友書局受自然災害重創後,艱辛求存至100年全面結束營業;金石堂十年來從110家分店萎縮至39家[164],除旗艦店於104年關閉,亦於107年6月關閉全國最老的分店:臺北城中店;政大書城則於105年初租約到期後,正式撤出北部地區之經營[165]。而誠品書店近年持續進行其分店據點的調整,使得整體分店數量波動不大,在當前其成立30週年之際,誠品書店期望成為「連鎖卻獨立的書店」,為讀者提供更完整、個人化的服務,以「找書的第一站與最後一站」邁進[166]。此外,國內獨立書店業者亦有將獨立書店連鎖化的嘗試。而由國內業者:得利影視、潤泰創新代理經營的日本「蔦屋書店」(Tsutaya

Bookstore)進入臺灣市場,帶起國內對於書店的設立可能提升區域生活素質的想像,甚至將書店作為景點經營,進而帶動書店與周遭商圈的人潮。

綜觀上述,我國連鎖加盟書店的發展,受近年營收欠佳與經營成本增加之影響,連鎖書店雖感經營壓力益趨沉重,而積極整合旗下銷售據點資源,衡量與調整書店體質,思考未來經營方向,並提出各類通路轉型與複合式發展計畫,力求活化通路特性。而轉型的方向上,當前除了既有的複合百貨式與網路書店的經營外,亦有連鎖書店獨立化的聲音,除了可增強各地分店與在地的連結,並提供讀者個人化的選書與服務。此外,關於獨立書店連鎖化,藉由獨立書店的品牌與企劃之合作,進行策展、(類似)展店的商業模式,以創造閱讀與生活氛圍結合之新型態書店,亦可能是未來我國書店的發展趨勢。

四、文化部「106年度全國實體書店營運調查案」普查概述

「106年度全國實體書店營運調查案」為文化部委託臺灣獨立書店文化協會針對國內整體實體書店進行實地的普查工作,其透過上述資料進行母體的統整並以「實地走訪」的方式進行普查1,804家業者,最終到訪其中的1,541家,並依訪查情況,排除歇業、停業、轉型、搬離、已無販售圖書、以書店之名從事非書店之業務等業者,盤查出仍有販售圖書之業者共計869家[167](511家單一/二手/獨立書店[168]、358家連鎖書店),最終接受其普查者為478家。

上述之接受該報告調查的478家書店,以一般圖書最為其店內主要陳列者計有410家;以專業書籍作為其店內主要陳列者計有68家。若以經營型態區分,407家屬於單一書店;53家屬於連鎖書店系統;5家屬於企業集團經營;13家屬於出版社門市。上述之書店不包含於店內多數陳列國小/國中/高中參考書(含字/辭典)、考試用書、漫畫書等書店業者,僅針對於店內主要陳列一般/專業圖書的書店業者納入其分析對象當中。

根據此報告的實際調查數/樣本分析顯示,1,541家業者當中,以臺中市的265家(17.2%)之業者數最高,其次則為臺北市(13.3%)、高雄市(12.39%)、新北市(8.7%),以及臺南市(6.3%);在478家樣本業者方面,則以臺北市的153家為最高(32.0%),其次為高雄市(13.2%)、臺中市(13.0%)、宜蘭縣(5.0%),以及臺南市(4.6%),與本研究團隊執行之106年、107年《臺灣出版產業調查》之行銷通路母體/樣本多集中於六都的情況雷同。

根據本研究比對後發現,部分「有限責任台灣友善書業供給合作社」之社員書店並無被計算上述之1,541家業者當中,可能與其社員書店有不少為本業非為書店之業者紛紛投入經營獨立書店,或者上述獨立書店業者實際販售圖書之面積占其整體店面比例較小所致,而上述這些本業非經營書店之業者可能無法單從財政部、經濟部之次級資料得知。

另一方面,本研究參考《106年度全國實體書店營運調查案調查報告》的第34頁、第198頁所提及之「福爾摩沙書店Google Map網路地圖[169]」當中的書店名單,進行107年度本研究行銷通路母體名單的建置。不過該網路地圖當前[170]僅列有312家書店,與該協會所出版的《2019福爾摩沙書店地圖手冊》之內容雷同,並非該報告所提及之869家,故本研究僅納入該網路地圖之312家書店[171]於107年度臺灣出版產業調查之行銷通路業者調查母體當中。

貳、網路書店(狹義)經營概況

本研究調查所指涉之網路書店係狹義指僅於網路上專營銷售出版品之業者。排除當前部分出版社或實體書店,於網路上建置便捷消費者選購書籍之管道,其特色主要為擁有快速結帳、配送圖書商品之網路書店流通系統。由於我國尚無完整之網路書店名單與相關政府報告,故本研究根據上一年度106年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、中華徵信所企業資料庫,以及網路推薦名單與關鍵字搜尋等資料來源為基礎,將利用網際網路銷售圖書,並建構完備金流與物流系統之網路書店(狹義)列為主要調查對象。經聯絡清查,確認107年實際運用網路販售圖書,並扣除結束營業、停歇業與解散撤銷等單位,最終有效網路書店(狹義)業者共8家。

為了解當前調查母體組成背景,本研究將進一步針對其區位分布、登記資本與成立年數等項目,歸納探討概述如下。

i.

區位分布概述

表參‑14、

網路書店(狹義)總公司區位分布

單位:家、%

|

編號 |

區位(縣市)別 |

家數 |

比重(%) |

|

1 |

北部 |

7 |

87.5% |

|

2 |

中部 |

1 |

12.5% |

|

3 |

南部 |

0 |

0.0% |

|

4 |

東部 |

0 |

0.0% |

|

5 |

離島 |

0 |

0.0% |

|

|

總計 |

8 |

100.0% |

資料來源:本研究整理

本研究將調查母體資料之所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部及離島地區。就當前母體資料顯示,我國網路書店(狹義)業者總公司大多位於北部地區(87.5%),其次則為中部地區(12.5%)。其中,北部地區含括縣市分別為臺北市(62.5%)、新北市(12.5%)與新竹縣(12.5%)等,中部地區之業者則位於臺中市(12.5%)。而南部、東部與離島地區則未有此業態經營者進駐。

根據上述資料顯示,我國網路書店總部設立地點大多集中於商業行為與經濟活動頻繁、人口密集、資通訊建設完備及資源充裕之地區,其僅物流中心與配送據點分散於全國各地,以節約倉儲成本與便捷配送商品。

二、登記資本概況

就登記資本額而言,我國網路書店(狹義)之資本額以1億元至4.99億元業者為最多,占整體37.5%;其次為5億元以上(含)者(25.0%),以及未滿100萬元者、500萬元~999萬者、1,000萬元至3,999萬元者等三者之占比皆為12.5%。

根據上述資料可觀察到,我國網路書店(狹義)經營規模相對整體出版社與實體書店等業態高,此或與其所需資金偏高,因其需建構完備金流與物流系統,及掌控相關資通訊技術有關。不過,隨著網路平臺商(如PChome、Yahoo奇摩、蝦皮等)持續強化其服務功能與便捷性,已出現中小型業者藉由網路平臺之服務投入狹義網路書店之經營,並以特定類型圖書(如童書)作為其經營特色與主軸,積極搶占分眾市場。

表參‑15、網路書店(狹義)登記資本額分布概況

單位:新臺幣、家、%

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

三、成立年數分析

表參‑16、

經營網路書店(狹義)之出版社成立年數分布概況

單位:家、%

|

成立年數分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

|

家 數 |

0 |

3 |

3 |

2 |

|

比 重 |

0.0% |

37.5 % |

37.5 % |

25.0% |

資料來源:本研究整理

在8間網路書店(狹義)當中,占比最高(37.5%)分別為經營年數5至10年者、經營年數10至20年者;其次則為成立達20年以上之業者(25.0%),無業者成立年數低於5年。綜合而論,我國網路書店(狹義)以跨域發展之大型企業為主,經營10年以上者超過六成,顯示經營資歷較長之企業相對穩定且資金充裕,較能掌握產業交易運作規則及脈絡,方有能力架構相關交易系統與聘僱所需人才,部分業者甚至涵蓋業務範疇至物流領域。

參、數位平臺經營概況

與網路書店情況相同,我國尚無完整之數位平臺名單與相關政府報告,故本研究以上一年度106年臺灣出版產業調查行銷通路母體名單、政府獎補助名單、中華徵信所企業資料庫,以及網路推薦名單與關鍵字搜尋等資料來源為基礎,將藉由數位服務平臺系統銷售或租賃數位出版品之業者納為主要調查對象。經聯絡清查,確認107年實際運用數位服務平臺販售或租賃一般圖書,並進一步扣除結束營業、停歇業與解散撤銷等單位後,最終有效數位平臺業者共6家。

為了解當前調查母體組成背景,本研究將進一步針對其區位分布、登記資本與成立年數等項目,歸納探討概述如下。

一、區位分布概述

表參‑17、

數位平臺總公司區位分布

單位:家、%

|

編號 |

區位(縣市)別 |

家數 |

比重(%) |

|

1 |

北部 |

6 |

100.0% |

|

2 |

中部 |

0 |

0.00% |

|

3 |

南部 |

0 |

0.00% |

|

4 |

東部 |

0 |

0.00% |

|

5 |

離島 |

0 |

0.00% |

|

|

總計 |

6 |

100.0% |

資料來源:本研究整理

本小節根據107年出版產業調查母體資料,將其所在地域劃分為五區位,分別為北部地區、中部地區、南部地區、東部及離島地區。就當前母體資料顯示,全國數位平臺業者總公司皆為於北部地區,其中,3家坐落於臺北市(50.0%)、2家坐落於新北市(33.3%),以及1家位於新竹縣(16.7%)。

觀察上述可知,我國數位平臺業者設立地點同樣集中於商業行為與經濟活動頻繁、高人口密度、資通訊基礎建設完備及資源充裕之地區為主,以致中部、南部、東部及離島地區較少數位平臺業者進駐。

二、登記資本概況

以登記資本額觀察,我國數位平臺公司之資本額皆為1億至4.99億元之業者。顯示我國數位平臺經營規模相對整體出版社與實體書店等業態高,此或與其所需資金相對偏高,且需掌握相關資通訊與數位版權管理技術有關。

表參‑18、 數位平臺登記資本額分布概況

單位:新臺幣、家、%

|

|

||||||||||||||||||||||||||||||

資料來源:本研究整理

三、成立年數分析

表參‑19、

數位平臺成立年數分布概況

單位:家、%

|

成立年數分布 |

5年以下(未含) |

5~10年(未含) |

10~20年(未含) |

20年以上 |

|

家 數 |

0 |

1 |

4 |

1 |

|

比 重 |

0.0% |

16.7% |

66.6% |

16.7% |

資料來源:本研究整理

在6家數位平臺企業當中,以成立年數介於10年以上而未滿20年者者占比最高(66.6%);其次則為成立5年以上而未滿10年者,以及成立20年以上之業者,占比皆為16.7%。綜合而論,儘管我國數位平臺以大型資訊企業為主,其經營資歷相對出版業者、實體書店與網路書店淺而較具創新思維,顯示其企業組織結構相對穩定且具開發能力,經營策略相對彈性而可應對市場需求快速變化之考驗。

肆、小結

當前對於我國實體出版行銷傳播通路業者的掌握,廠商家數可透過財政部營利事業家數及銷售額統計之「書籍、雜誌零售業」家數,經營概況則可透過經濟部商業司之商工登記公示資料查詢服務。數位通路則僅透過政府獎補助名單、相關資料庫與網路關鍵字搜尋等資料來源進行盤點。其中,因財政部營利事業家數及銷售額統計係屬財稅資料的呈現,有其研究限制,主要係因財稅資料的來源為各廠商自行選擇業別進行報稅,故「書籍、雜誌零售業」當中可能含括非販售一般圖書的書店業者(如僅販售文具的書局),而實際有販售一般圖書的業者亦有可能無選擇「書籍、雜誌零售業」進行報稅,以致無法藉由此資料進行客觀瞭解我國實體出版行銷傳播通路業者之數量。因此,為確認實體通路確有經營販售圖書活動者方為本調查對象,本研究另參考其它來源,如政府獎補助名單、臺灣友善書業供給合作社書店社員、臺灣獨立書店文化協會所出版之2016年、2019年《福爾摩沙書店地圖手冊》所列店家,以及網路推薦名單等資料來源,並排除以販售文具用品與參考書籍之專營型單一/二手/獨立書店,輔以聯絡清查與歷年調查問卷之業者回覆資料,並排除結束營業、停歇業與解散撤銷等業者,以進行本研究實體書店之產業調查母體建置。

綜合上述,本研究僅針對單一書店、獨立書店、二手書店、網路書店、連鎖/加盟書店(總公司)、量販/便利商店附設圖書部門與數位平臺等書籍零售業態進行調查。其中,獨立書店以臺灣友善書業供給合作社之書店社員、臺灣獨立書店文化協會所出版之《2019年福爾摩沙書店地圖手冊》所列店家為主;二手書店則以店家之立案登記名稱中有「二手」、「舊書」等關鍵字為主,並搭配本研究歷年問卷之各業者回覆狀況作為判別依據;連鎖/加盟書店以寄發總公司為主;而量販與便利商店所附設之圖書部門,因其本業差異甚大且難以蒐集相關資料,故僅發放問卷而未進行母體分析。經統計,107年臺灣出版行銷通路產業調查母體為612家,若不含數位平臺6家,則為606家。

註:1. 獨立書店業者以臺灣友善書業供給合作社之書店社員、臺灣獨立書店文化協會所出版之《2019年福爾摩沙書店地圖手冊》所列店家為主,非上述提及之業者則歸類於單一書店。此外,部分業者為二手書店或連鎖書店者,本研究另將其歸於另外二類(二手書店類、連鎖書店類)。

2. 二手書店以店家之立案登記名稱中有「二手」、「舊書」等關鍵字為主,並搭配本研究歷年問卷之各業者回覆狀況作為判別依據。

圖參‑2、107年臺灣出版產業調查之行銷通路調查母體結構

伍、我國大型圖書出版及行銷通路營收情形

一、營收淨額排名

根據中華徵信所《2019 TOP 5,000臺灣地區大型企業排名》之調查,107年進入國內5,000大企業排名中之圖書出版產業者有6家,圖書出版行銷業者有4家。依營收淨額來看,圖書出版產業者及圖書出版行銷業者經營規模有所差距。圖書出版產業者除城邦文化事業之營收淨額達新臺幣10億元以上外,其餘企業營收皆低於新臺幣10億元;而圖書出版行銷業者則係除康軒文教、聯合發行之營收逾新臺幣10億元,其餘營收淨額規模皆不及新臺幣10億元。

而經營數位出版事業與通路之廠商中,以博客來數位科技營收最高,其為國內最大網路書店,且倘若保守估計其圖書銷售收入僅總營收之五成,其圖書營收表現仍優於出版行銷業中營收位居冠亞的康軒文教集團及聯合發行股份有限公司,雖然與106年相比,博客來數位科技之營收淨額小幅衰退3.8%,不過仍高於其他任一家出版行銷公司,由此足見博客來數位科技為目前國內最大實體圖書銷售管道之一。

二、經營成效

至於營收成長表現方面,出版產業代表性廠商之整體營收呈現成長態勢(8.1%),而經營行銷通路之出版行銷業代表性業者,其營收則呈衰退趨勢(-1.5%),顯示產業上下游代表性廠商之不同營收情況;下游行銷通路業者受到當今購書率下滑之影響,紙本書的發行量與民眾消費閱讀已不如往昔頻繁,僅從事圖書販售之業務恐難維持收支平衡,許多通路紛紛綜合經營其他業務或產品以彌平營收缺口。

另外,雖然整體出版產業近年營業額成長趨緩或下滑,但從下表代表性廠商之營收表現可以看出,個別業者亦可能因特殊市場利基或經營模式差異獲取營收成長動態。而藉由探討營收持續成長之相關業者的經營模式,亦可進一步研討產業未來可行之發展或轉型方向。

表參‑20、 107年出版產業及出版行銷業之代表性廠商營收表現

|

|

排名 |

企業 |

服務業營收淨額排名 |

營收淨額(百萬元) |

營收成長率(%) |

稅前純益(百萬元) |

純益率(%) |

員工人數(人) |

生產力指標(千元) |

備註 |

|

出版產業 |

1 |

城邦文化事業 |

677 |

1,604 |

5.11 |

200 |

12.46 |

473 |

423 |

旗下有五大事業體,逾卅出版品牌 |

|

2. |

台灣赫斯特媒體 |

1,448 |

450 |

- |

N.A. |

- |

110 |

- |

旗下有三大雜誌品牌,並為大型企業編寫企業刊物 |

|

|

3. |

時報文化出版事業 |

1,494 |

422 |

-2.12 |

31 |

7.44 |

133 |

236 |

出版綜合圖書 |

|

|

4. |

遠流出版事業 |

1,544 |

395 |

6.53 |

37 |

9.34 |

136 |

271 |

出版綜合圖書 |

|

|

5. |

聯經出版事業 |

2,095 |

176 |

0.36 |

N.A. |

- |

95 |

- |

出版綜合圖書 |

|

|

6. |

幼獅文化 |

2,163 |

150 |

7.14 |

N.A. |

- |

89 |

- |

以出版童書、青少年優良讀物為主 |

|

|

累計 |

- |

3,197 |

8.14 |

878 |

11.99 |

1,378 |

1,221 |

|

||

|

出版行銷業 |

1 |

康軒文教 |

566 |

2,000 |

- |

N.A. |

- |

900 |

- |

|

|

2 |

聯合發行 |

730 |

1,377 |

7.07 |

47 |

3.38 |

211 |

221 |

|

|

|

3 |

敦煌書局 |

989 |

890 |

2.72 |

N.A. |

- |

250 |

- |

|

|

|

4 |

金石堂圖書 |

1,128 |

712 |

-14.40 |

N.A. |

- |

264 |

- |

|

|

|

累計 |

- |

4,979 |

-1.54 |

47 |

3.38 |

1625 |

221 |

|

||

|

無店面零售業 |

1 |

博客來數位科技 |

226 |

6,507 |

-3.80 |

525 |

8.07 |

291 |

1,805 |

|

|

前500大服務業 |

- |

- |

3.25(平均) |

- |

9.33(平均) |

- |

- |

|

||

註:生產力指標=稅後純益/員工人數。

第三節 我國圖書進出口金額、國別與種類

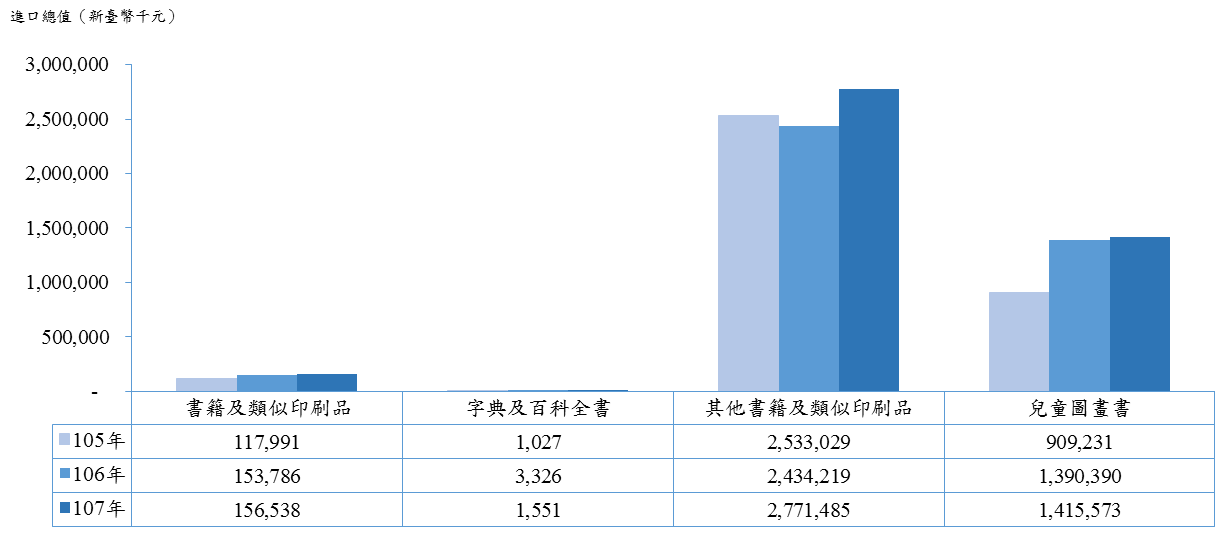

根據財政部關務署、經濟部國際貿易局「中華民國輸出入貨品分類表」(簡稱C.C.C Code)分類,圖書類號列僅能清楚區分出四種類型,分別為「4901.10.00.00-0書籍、小冊、傳單及類似印刷品、單頁,是否摺疊者均在內」、「4901.91.00.00-2字典及百科全書,及其分期發行者」、「4901.99.90.00-5其他書籍、小冊、傳單及類似印刷品,非單頁者」及「4903.00.10.00-8兒童圖畫書」等項目。

整體而言,我國各類圖書年進口總值呈震盪起伏態勢,其由105年新臺幣29.5億元下修至106年新臺幣27.4億元,而後107年即反彈回升至28.8億元。出口總值則呈持續走高發展,其由105年新臺幣35.6億元成長至106年新臺幣39.8億元(增加新臺幣4.2億元),107年進一步揚升至新臺幣43.5億元(增加新臺幣3.7億元)。

表參‑21、臺灣圖書進出口金額(新臺幣)

單位:新臺幣

|

項目 |

進口金額 |

出口金額 |

||||

|

年度 |

105年 |

106年 |

107年 |

105年 |

106年 |

107年 |

|

金額 |

29.5億元 |

27.4億元 |

28.8億元 |

35.6億元 |

39.8億元 |

43.5億元 |

資料來源:財政部海關進出口統計,本研究整理

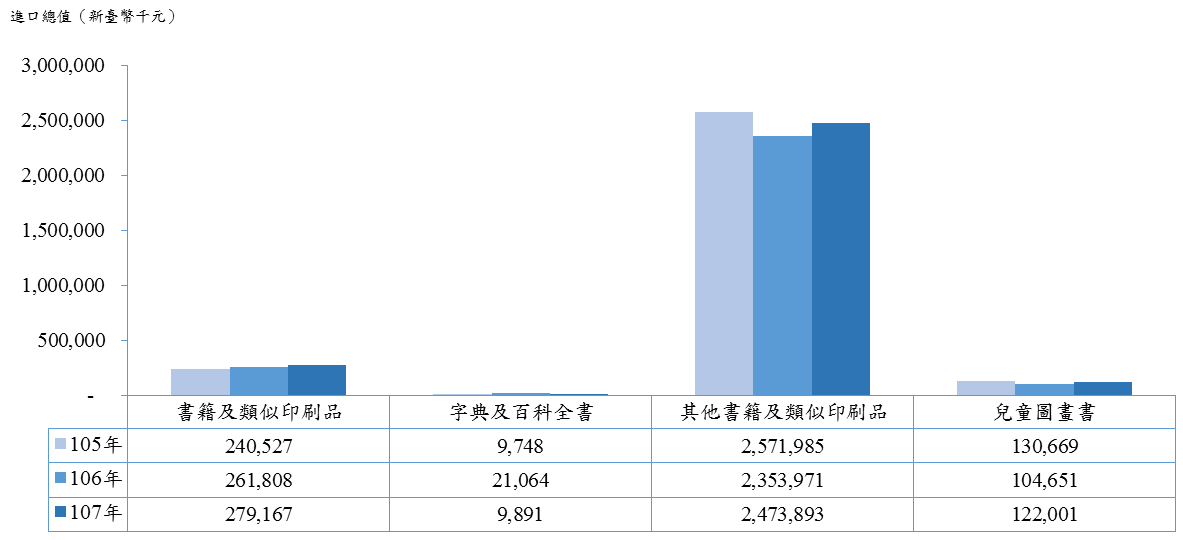

一、進口金額

105年至107年圖書進口類別中,皆以「其他書籍、小冊、傳單及類似印刷品者」之金額為最高,約新臺幣23.5億元至25.7億元間,近三年該品項之進口金額呈震盪起伏趨勢;「書籍、小冊、傳單及類似印刷品」雖遠低於前述類別,但其進口金額在近三年內有持續成長趨勢,而「字典及百科全書」類項則繼106年顯著成長116.1%後,107年仍維持在與105年相當的989萬元左右。此外,「兒童圖畫書」進口金額雖僅名列第三,然其金額一直保持平穩態勢。

資料來源:財政部海關進出口統計

圖參‑3、105年至107年我國各類圖書進口概況

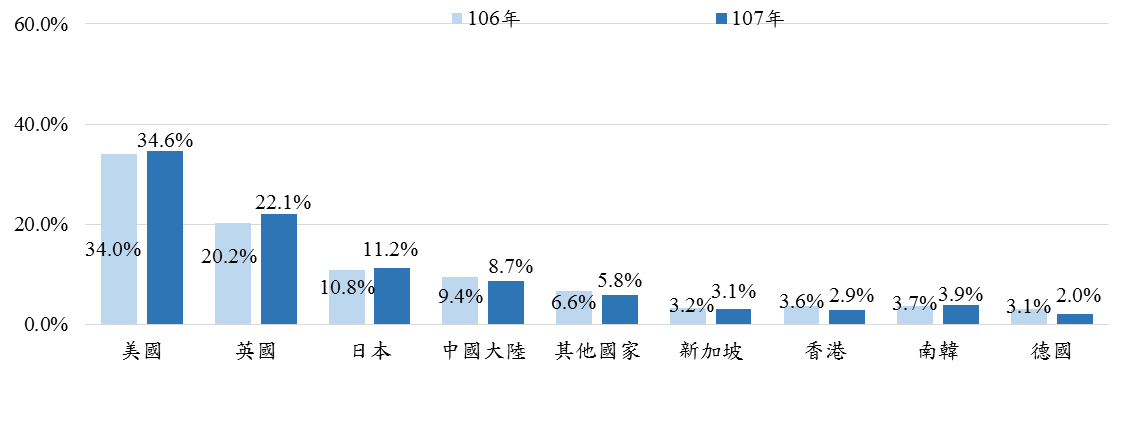

二、進口國家分布

據財政部海關進出口統計資料顯示,107年圖書進口國家之金額,以美國所占比率最高(34.6%),其次為英國(22.1%)、日本(11.2%)、中國大陸(8.7%)及其他國家(5.8%),其國家分布情況與106年類似。

資料來源:財政部海關進出口統計

圖參‑4、106年至107年我國圖書進口國家分布

三、出口金額

105年至107年圖書出口類別中,亦皆以「其他書籍、小冊、傳單及類似印刷品者」金額最高,約新臺幣24.3億元∼27.7億元間,其金額雖略有震盪起伏,然整體維持成長趨勢;「兒童圖畫書」出口金額名列第二,其金額自105年新臺幣9.1億元一舉成長至107年14.2億元,增加幅度達55.7%,為近三年整體圖書出口躍升之主要貢獻來源。「書籍、小冊、傳單及類似印刷品」震盪起伏於新臺幣1.2億元至1.6億元間,位居第三序列;而「字典及百科全書」為出口金額最低之類項,其金額自105年新臺幣102.7萬元增至106年332.6萬元,惟107年又再度回盪至155.1萬元。

資料來源:財政部海關進出口統計

圖參‑5、105年至107年我國各類圖書出口概況

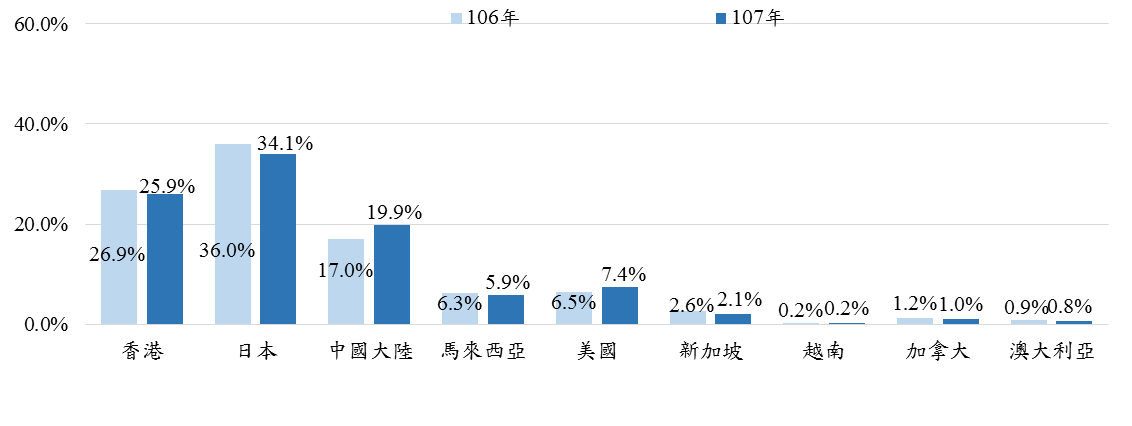

四、出口國家分布

至於107年圖書出口金額方面,日本為我國圖書出口金額最高之國家(34.1%),其次為香港(25.9%)、中國大陸(19.9%)、美國(7.4%)、馬來西亞(5.9%)及新加坡(2.1%),其國家分布情況與106年接近。

圖參‑6、106年至107年我國圖書出口國家分布

貳、近三年各類圖書進出口金額及國家別

一、書籍、小冊、傳單及類似印刷品

整體而言,105年至107年書籍、小冊、傳單及類似印刷品進口金額仍遠高於出口金額,而進口值與出口值皆在107年達頂峰。該項目106年進出口金額皆較105年有所增加,不過出口值相較前一年度大幅提升30.3%,以致當年進口/出口比例呈走低態勢,而107年該類項的進口值成長幅度高於出口值,外加上一年度的進口/出口比例基期較低,故107年書籍、小冊、傳單及類似印刷品之進口/出口比例較上年成長4.8%。

以華人地區而言,106、107年馬來西亞與新加坡為我國主要書籍、小冊、傳單及類似印刷品進口地區之一,尤其馬來西亞亦為我國106、107年該類圖書的重要出口地區,僅次於中國大陸及香港。另外,107年中國大陸的進口金額大幅下滑,已不在前十五大進口國名單中,反而新加坡進口值變動率在107年轉趨34.7%的正成長,維持該品項第二大華人地區進口來源國。另一方面, 107年澳門之出口金額較上年顯著成長,成為我國書籍、小冊、傳單及類似印刷品的主要出口地區之一。比較進、出口金額後可察現,近年來中國大陸、香港、馬來西亞等國對於我國該品項皆呈現貿易逆差景況,顯示就書籍、小冊、傳單及類似印刷品項目而言,我國對該等國家具相對市場優勢。

就非華人地區而言,我國書籍、小冊、傳單及類似印刷品進口以美國、德國、英國與日本等國家為主,尤其日本於107年之進口成長率達107.5%;出口國家則主要集中於美國、泰國及菲律賓,惟相較106年,107年上述國家之出口金額成長幅度皆不大甚或衰退,尤其菲律賓出口金額繼106年大幅成長16354.1%後,107年則呈反向衰退發展(-14.9%)。

表參‑22、書籍、小冊、傳單及類似印刷品進出口金額比例

單位:新臺幣千元(括弧內為較前一年度變動率)

|

項目 |

105年 |

106年 |

107年 |

|

進口值 |

240,527 (5.7%) |

261,808 (8.9%) |

279,167 (6.6%) |

|

出口值 |

117,991 (-18.9%) |

153,786 (30.3%) |

156,538 (1.8%) |

|

進口/出口比重 |

203.85% (30.3%) |

170.24% (-16.5%) |

178.33% (4.8%) |

資料來源:財政部海關進出口統計

表參‑23、書籍、小冊、傳單及類似印刷品進口金額及國家別

單位:新臺幣千元、%

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

240,527 (5.7%) |

全球 |

261,808 (8.9%) |

全球 |

279,167 (6.6%) |

|

|

1 |

美國 |

95,443 (0.1%) |

美國 |

88,900 (-6.9%) |

美國 |

107,695 (21.1%) |

|

2 |

英國 |

48,013 (49.6%) |

德國 |

55,754 (62.2%) |

英國 |

55,497 (0.9%) |

|

3 |

德國 |

34,381 (10.7%) |

英國 |

54,983 (14.5%) |

日本 |

41,024 (107.5%) |

|

4 |

日本 |

21,430 (-44.2%) |

日本 |

19,773 (-7.7%) |

德國 |

35,506 (-36.3%) |

|

5 |

愛爾蘭 |

16,878 (59.2%) |

愛爾蘭 |

16,152 (-4.3%) |

愛爾蘭 |

17,316 (7.2%) |

|

6 |

香港 |

5,571 (206.8%) |

瑞典 |

8,069 (2563.0%) |

其他國家 |

4,515 (43.7%) |

|

7 |

其他國家 |

5,039 (16.2%) |

其他國家 |

3,141 (-37.7%) |

馬來西亞 |

4,422 (109.9%) |

|

8 |

新加坡 |

1,999 (61.0%) |

捷克 |

2,827 (-) |

捷克 |

2,008 (-29.0%) |

|

9 |

匈牙利 |

1,713 (171.5%) |

馬來西亞 |

2,107 (265.2%) |

法國 |

1,994 (137.7%) |

|

10 |

希臘 |

1,294 (34.9%) |

中國大陸 |

1,621 (203.0%) |

新加坡 |

1,344 (34.7%) |

|

11 |

印尼 |

1,174 (1.7%) |

印尼 |

1,277 (8.8%) |

南韓 |

922 (-) |

|

12 |

法國 |

968 (105.1%) |

義大利 |

1,072 (104.6%) |

義大利 |

845 (-21.2%) |

|

13 |

荷蘭 |

634 (71.8%) |

新加坡 |

998 (-50.1%) |

印度 |

839 (-) |

|

14 |

馬來西亞 |

577 (-54.7%) |

法國 |

839 (-13.3%) |

加拿大 |

828 (-) |

|

15 |

中國大陸 |

535 (-40.9%) |

澳大利亞 |

659 (72.1%) |

瑞典 |

579 (-92.8%) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額前十五高者為選擇依據

資料來源:財政部海關進出口統計

表參‑24、書籍、小冊、傳單及類似印刷品出口金額及國家別

單位:新臺幣千元、%

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

117,991 (-18.9%) |

全球 |

153,786 (30.3%) |

全球 |

156,538 (1.8%) |

|

|

1 |

美國 |

38,374 (-1.7%) |

美國 |

39,455 (2.8%) |

美國 |

43,144 (9.3%) |

|

2 |

馬來西亞 |

30,584 (112.2%) |

中國大陸 |

33,084 (112.8%) |

中國大陸 |

41,478 (25.4%) |

|

3 |

中國大陸 |

15,545 (1.5%) |

香港 |

30,832 (229.3%) |

香港 |

23,221 (-24.7%) |

|

4 |

香港 |

9,363 (-78.2%) |

馬來西亞 |

12,666 (-59.6%) |

馬來西亞 |

10,326 (-18.5%) |

|

5 |

日本 |

6,453 (219.5%) |

泰國 |

8,206 (28196.6%) |

泰國 |

8,953 (9.1%) |

|

6 |

加拿大 |

4,309 (-59.1%) |

菲律賓 |

6,088 (16354.1%) |

菲律賓 |

5,183 (-14.9%)

|

|

7 |

新加坡 |

3,546 (-26.1%) |

日本 |

5,490 (-14.9%) |

澳門 |

4,424 (-) |

|

8 |

越南 |

2,079 (3148.4%) |

加拿大 |

4,248 (-1.4%) |

越南 |

4,088 (71.5%) |

|

9 |

關島 |

1,687 (22.2%) |

越南 |

2,383 (14.6%) |

日本 |

3,291 (-40.1%) |

|

10 |

印度 |

1,417 (4193.9%) |

澳大利亞 |

2,363 (493.7%) |

關島 |

2,267 (82.2%) |

|

11 |

英國 |

670 (17.1%) |

新加坡 |

2,296 (-35.3%) |

澳大利亞 |

2,005 (-15.2%) |

|

12 |

法國 |

663 (70.9%) |

英國 |

1,836 (174.0%) |

新加坡 |

1,522 (-33.7%) |

|

13 |

荷蘭 |

494 (533.3%) |

關島 |

1,244 (-26.3%) |

加拿大 |

1,216 (-71.4%) |

|

14 |

德國 |

430 (3.6%) |

印度 |

1,163 (-17.9%) |

英國 |

963 (-47.5%) |

|

15 |

南非 |

399 (-85.8%) |

法國 |

287 (-56.7%) |

荷蘭 |

961 (-) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額前十五高者為選擇依據

資料來源:財政部海關進出口統計

二、字典及百科全書

字典及百科全書105年至107年進口金額皆高於出口金額;趨勢方面,該品項進出口金額皆呈現震盪起伏趨勢,惟此結果出自106年進出口值的明顯成長,而107年又再度回盪至與105年相當的水平。107年字典及百科全書進出口值之衰退幅度相當,分別為-53.0%、-53.4%,因此在進口/出口比重方面與上年度相差不大,僅小幅上升0.7%。

以華人地區而言,107年香港之字典及百科全書進口金額大幅成長,成為我國該圖書類項主要進口地區之一,亦為出口方面之要角,不過107年香港出口金額相較上年衰退53.7%,而居於次位的中國大陸亦下滑55.3%。比較進、出口金額後可發現,香港於105、106年兩年皆排除於進口往來國家之列,顯示香港對我國該品項呈現貿易逆差景況,惟107年香港躍升為我國字典及百科全書之首要進口國,以致我國相對香港在該品項上已不再具有市場優勢。反之,中國大陸在106、107年皆被排除在主要進口國之列,顯示我國對其於該品類在近兩年內已逐漸取得相對優勢。

以非華人地區而言,我國字典及百科全書進口國家係以日本、美國等先進國家為主,不過日本在107年的進口表現較上年度顯著衰退92.1%,而美國則是繼106年大幅成長321.4%後,又於107年再度揚升110.2%,成為我國字典及百科全書重要的進口國之一。另107年該圖書品項之出口地區除華語國家外,南非、賴索托也是其主要出口國,惟受限於語言共通性,107年該品項的出口國仍集中於華人地區。

表參‑25、字典及百科全書進出口金額比例

單位:新臺幣千元、%

|

項目 |

105年 |

106年 |

107年 |

|

進口值 |

9,748 (110.2%) |

21,064 (116.1%) |

9,891 (-53.0%) |

|

出口值 |

1,027 (74.1%) |

3,326 (223.9%) |

1,551 (-53.4%) |

|

進口/出口比重 |

949.17% (20.8%) |

633.31% (-33.3%) |

637.71% (0.7%) |

註:括弧內為較前一年度變動率

資料來源:財政部海關進出口統計

表參‑26、字典及百科全書進口金額及國家別

單位:新臺幣千元、%

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

9,748 (110.2%) |

全球 |

21,064 (116.1%) |

全球 |

9,891 (-53.0%) |

|

|

1 |

中國大陸 |

7,728 (3925.0%) |

日本 |

15,743 (742.3%) |

香港 |

4,286 (-) |

|

2 |

日本 |

1,869 (-2.1%) |

其他國家 |

5,073 (-) |

其他國家 |

3,799 (-25.1%) |

|

3 |

德國 |

73 (247.6%) |

美國 |

118 (321.4%) |

日本 |

1,245 (-92.1%) |

|

4 |

法國 |

37 (-) |

馬來西亞 |

101 (-) |

美國 |

248 (110.2%) |

|

5 |

美國 |

28 (-93.9%) |

瑞典 |

18 (-) |

捷克 |

107 (-) |

|

6 |

英國 |

13 (-96.2%) |

英國 |

6 (-53.9%) |

澳大利亞 |

70 (-53.9%) |

|

7 |

- |

- (-) |

印尼 |

4 (-) |

義大利 |

64 (-) |

|

8 |

- |

- (-) |

法國 |

1 (97.3%) |

德國 |

61 (-) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額居前高者為選擇依據

資料來源:財政部海關進出口統計

表參‑27、字典及百科全書出口金額及國家別

單位:新臺幣千元

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

1,027 (74.1%) |

全球 |

3,326 (223.9%) |

全球 |

1,551 (-53.4%) |

|

|

1 |

香港 |

835 (119.2%) |

香港 |

2096 (151.0%) |

香港 |

971 (-53.7%) |

|

2 |

中國大陸 |

146 (87.2%) |

中國大陸 |

1230 (742.5%) |

中國大陸 |

550 (-55.3%) |

|

3 |

泰國 |

45 (-) |

- |

- |

南非 |

26 (-) |

|

4 |

納米比亞 |

1 (-) |

- |

- |

賴索托 |

4 (-) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額居前高者為選擇依據

資料來源:財政部海關進出口統計

三、其他書籍、小冊、傳單及類似印刷品

繼105年逆差景況後,106、107年我國其他書籍、小冊、傳單及類似印刷品出口金額皆相對高於進口金額,且107年出口值成長幅度(13.9%)高於進口值(5.1%),從而使當年度進口/出口比例進一步降低,牽引該比重連續三年呈走低態勢發展。趨勢方面,該品項近三年的進出口金額呈震盪起伏變化,主要出自106年進出口值皆有小幅衰退,不過107年又再度回升至與105年相當的水平,且出口金額達近三年來最高點。

以華人地區而言,105年至107年中國大陸、新加坡及香港為我國其他書籍、小冊、傳單及類似印刷品的主要進口地區之一,尤其香港、中國大陸亦為近三年同類書籍首要及次要出口國。進口金額趨勢方面,除新加坡於107年之進口值有小幅成長1.7%,中國大陸及香港在其他書籍、小冊、傳單及類似印刷品的進口金額呈逐年遞減態勢。進一步比較進、出口金額後亦可察知,我國於該類項目對香港續呈高額貿易順差景況。另中國大陸對於該圖書品項而言亦屬重要的往來國家,近三年來,雖然我國對其進口金額呈微減態勢,不過其一度保持在第四順位,更為該品項的第二大主要出口國家,且對其出口金額續呈攀升態勢,尤其107年成長幅度達31.3%,而比較進、出口金額後可發現,我國於該類圖書對中國大陸享貿易順差而該幅度逐年擴增。此外,近三年來新加坡在我國其他書籍、小冊、傳單及類似印刷品之進口金額排序起伏不定,不過仍維持在六至八名之區間;另一方面,105年至107年新加坡雖徘徊於我國主要出口國家第五、第六順位之列,然我國對其出口金額已呈逐年衰退走勢,不過進一步比較進、出口金額後可察現,新加坡僅在105年於其他書籍、小冊、傳單及類似印刷品項目對我國享貿易順差,自106年起已由貿易順差轉變成逆差態勢。

就非華人地區而言,我國其他書籍、小冊、傳單及類似印刷品進口以美國、英國、日本與南韓等國家為主,且107年上述四國之進口金額皆較上年成長,尤其南韓之進口值繼106年成長20.7%後,107年又再度上升17.6%,躍升為該圖書品項第六大進口來源國。另一方面,出口國家除了香港及中國大陸等華人地區外,美國、日本及加拿大也是該品項的重要出口來源國,且107年出口金額皆較106年有所成長。另值得觀察之處當屬南韓在該品項的出口金額已連三年呈顯著成長態勢,雖然目前僅排序主要出口國第九位,惟其發展趨勢不容小覷,日後可能成為我國其他書籍、小冊、傳單及類似印刷品之重要往來國。

表參‑28、其他書籍、小冊、傳單及類似印刷品進出口金額比例

單位:新臺幣千元、%

|

項目 |

105年 |

106年 |

107年 |

|

進口值 |

2,571,985 (-4.7%) |

2,353,971 (-8.5%) |

2,473,893 (5.1%) |

|

出口值 |

2,533,029 (6.6%) |

2,434,219 (-3.9%) |

2,771,485 (13.9%) |

|

進口/出口比重 |

101.54% (-10.6%) |

96.70% (-4.8%) |

89.26% (-7.7%) |

註:括弧內為較前一年度變動率

資料來源:財政部海關進出口統計

表參‑29、其他書籍、小冊、傳單及類似印刷品進口金額及國家別

單位:新臺幣千元、%

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

2,571,985 (-4.7%) |

全球 |

2,353,971 (-8.5%) |

全球 |

2,473,893 (5.1%) |

|

|

1 |

美國 |

819,435 (7.2%) |

美國 |

817,123 (-0.3%) |

美國 |

856,445 (4.8%) |

|

2 |

英國 |

559,237 (-18.4%) |

英國 |

472,892 (-15.4%) |

英國 |

551,965 (16.7%) |

|

3 |

日本 |

315,506 (13.8%) |

日本 |

259,826 (-17.7%) |

日本 |

279,553 (7.6%) |

|

4 |

中國大陸 |

259,028 (-2.5%) |

中國大陸 |

249,422 (-3.7%) |

中國大陸 |

241,638 (-3.1%) |

|

5 |

其他國家 |

157,194 (-10.4%) |

其他國家 |

145,613 (-7.4%) |

其他國家 |

136,105 (-6.5%) |

|

6 |

新加坡 |

136,120 (-29.6%) |

香港 |

96,095 (-18.7%) |

南韓 |

108,298 (17.6%) |

|

7 |

香港 |

118,228 (-5.3%) |

南韓 |

92,064 (20.7%) |

新加坡 |

89,274 (1.7%) |

|

8 |

南韓 |

76,289 (-3.5%) |

新加坡 |

87,812 (-35.5%) |

香港 |

77,304 (-24.3%) |

|

9 |

法國 |

32,947 (35.4%) |

德國 |

28,828 (38.8%) |

法國 |

29,517 (3.8%) |

|

10 |

德國 |

20,770 (-23.8%) |

法國 |

28,450 (-13.7%) |

德國 |

23,556 (-18.3%) |

|

11 |

義大利 |

17,115 (-32.9%) |

義大利 |

19,802 (15.7%) |

馬來西亞 |

14,807 (1.3%) |

|

12 |

馬來西亞 |

12,052 (-5.1%) |

馬來西亞 |

14,621 (21.3%) |

義大利 |

14,519 (-26.7%) |

|

13 |

西班牙 |

11,325 (19.5%) |

西班牙 |

10,910 (-3.7%) |

瑞典 |

10,597 (-) |

|

14 |

瑞士 |

5,916 (-27.3%) |

瑞士 |

5,318 (-10.1%) |

西班牙 |

7,995 (-26.7%) |

|

15 |

泰國 |

4,584 (-32.0%) |

希臘 |

4,631 (49.5%) |

瑞士 |

5,242 (-1.4%) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額前十五高者為選擇依據

資料來源:財政部海關進出口統計

表參 30、其他書籍、小冊、傳單及類似印刷品出口金額及國家別

單位:新臺幣千元、%

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

2,533,029 (6.6%) |

全球 |

2,434,219 (-3.9%) |

全球 |

2,771,485 (13.9%) |

|

|

1 |

香港 |

1,065,403 (8.9%) |

香港 |

1,004,765 (-5.7%) |

香港 |

1,080,905 (7.6%) |

|

2 |

中國大陸 |

617,490 (17.8%) |

中國大陸 |

625,009 (1.2%) |

中國大陸 |

820,924 (31.3%) |

|

3 |

馬來西亞 |

256,578 (-6.4%) |

馬來西亞 |

236,375 (-7.9%) |

美國 |

272,673 (25.6%) |

|

4 |

美國 |

216,744 (-10.0%) |

美國 |

217,096 (0.2%) |

馬來西亞 |

247,613 (4.8%) |

|

5 |

日本 |

113,385 (62.8%) |

新加坡 |

102,179 (-9.7%) |

日本 |

100,794 (5.8%) |

|

6 |

新加坡 |

113,202 (-16.8%) |

日本 |

95,309 (-15.9%) |

新加坡 |

90,974 (-11.0%) |

|

7 |

越南 |

30,163 (136.2%) |

加拿大 |

42,436 (82.6%) |

加拿大 |

43,485 (2.5%) |

|

8 |

澳大利亞 |

25,420 (-21.1%) |

澳大利亞 |

30,926 (21.7%) |

澳大利亞 |

29,952 (-3.1%) |

|

9 |

加拿大 |

23,236 (-38.6%) |

南韓 |

10,732 (49.6%) |

南韓 |

20,105 (87.3%) |

|

10 |

墨西哥 |

10,044 (56.3%) |

英國 |

9,308 (88.7%) |

紐西蘭 |

9,657 (59.4%) |

|

11 |

紐西蘭 |

7,822 (15.7%) |

印度 |

8,989 (544.8%) |

英國 |

8,296 (-10.9%) |

|

12 |

南韓 |

7,174 (199.7%) |

西班牙 |

7,961 (24.0%) |

西班牙 |

7,023 (-11.8%) |

|

13 |

西班牙 |

6,423 (1.6%) |

紐西蘭 |

6,060 (-22.5%) |

泰國 |

6,654 (10.7%) |

|

14 |

泰國 |

6,208 (-9.6%) |

泰國 |

6,013 (-3.1%) |

澳門 |

3,707 (-) |

|

15 |

英國 |

4,934 (-46.1%) |

墨西哥 |

5,050 (-49.7%) |

印尼 |

3,282 (-) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額前十五高者為選擇依據

資料來源:財政部海關進出口統計

四、兒童圖畫書

105至107年我國兒童圖畫書進口金額呈震盪起伏態勢,惟出口金額卻逐年成長,105年該類型圖書出口金額顯著驟增(1536.1%),儘管105年之基期已達新臺幣9.1億元的出口值,106年該品項之出口金額仍持續墊高,相較105年,其成長幅度達52.9%,107年雖然延續前兩年的成長趨勢,惟成長幅度明顯不如以往(1.8%),反而進口金額較上年成長16.6%,以致107年兒童圖畫書進口/出口比例反轉105、106年的走低趨勢,成長率為14.5%。

以華人地區而言,106、107年香港與中國大陸為我國主要兒童圖畫書進口地區。中國大陸之進口金額繼105年成長46.5%後,106年即顯著下滑了56.5%,排序往後推至第五順位,惟107年有小幅回升11.6%,保持約800萬元的進口值水平。而香港進口金額則在105年跌宕至低點後,在106年有顯著性地反彈,其成長幅度高達688.0%,而107年延續走升趨勢,持續成長28.1%,不過排序自第八往後推至第十順位。另上述兩國亦為我國近三年兒童圖畫書重要出口地區,惟近三年對香港出口金額呈逐年下滑態勢,比較進、出口金額後可發現,我國於兒童圖畫書項目對香港維持高額貿易順差,顯示我國對其於該品類相對具市場優勢。此外,中國大陸之出口金額繼105、106年的成長趨勢後,107年卻顯著下滑81.1%,且除106年外,我國對中國大陸仍多呈貿易逆差景況,或許係因中國大陸兒童圖畫書印刷品質日益精美所致。而馬來西亞亦為華人地區重要的兒童圖書進口國,107年進口金額較上年成長33.8%,排列順位十二,與此同時,馬來西亞於107年首度晉升為前十五大出口國之列,成為我國兒童圖書的主要出口國之一。另一方面,主要出口國除香港及中國大陸外,新加坡於106年起成為我國兒童圖書的新興往來國家,107年仍保持第八名之排序,不過出口金額下滑了26.8%。

以非華人地區而言,我國兒童圖書主要進口國家為英國與美國,且兩國之107年進口金額皆呈揚升態勢。出口國家及地區除香港及中國大陸外,107年以日本及美國兩國為代表;105年我國對日本於該類型圖書出口金額顯著驟增(155738.1%),而106、107年續沿此一成長態勢,成長幅度分別為55.7%、3.4%,107年我國對日本之兒童圖書出口金額達新臺幣13.7億元。而近三年美國出口金額呈逐年攀升趨勢,尤其107年成長幅度高達548.6%,成為該圖書品項第三大出口來源國,不過進一步比較進、出口金額後可察知,我國於兒童圖書對美國仍處於貿易逆差之劣勢。值得觀察之處在於印尼、南韓等亞洲及東南亞國家也逐漸成為我國兒童圖畫書重要出口區域,其商機可期而不容小覷,後續發展值得關注。

表參‑31、兒童圖畫書進出口金額比例

單位:新臺幣千元、%

|

項目 |

105年 |

106年 |

107年 |

|

進口值 |

130,669 (20.0%) |

104,651 (-19.9%) |

122,001 (16.6%) |

|

出口值 |

909,231 (1536.1%) |

1,390,390 (52.9%) |

1,415,573 (1.8%) |

|

進口/出口比重 |

14.37% (-92.7%) |

7.53% (-47.6%) |

8.62% (14.5%) |

註:括弧內為較前一年度變動率

表參‑32、兒童圖畫書進口金額及國家別

單位:新臺幣千元、%

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

130,669 (20.0%) |

全球 |

104,651 (-19.9%) |

全球 |

122,001 (16.6%) |

|

|

1 |

英國 |

52,108 (50.9%) |

英國 |

27,112 (-48.0%) |

美國 |

32,599 (31.4%) |

|

2 |

美國 |

40,064 (-13.4%) |

其他國家 |

27,062 (252.2%) |

英國 |

30,640 (13.0%) |

|

3 |

中國大陸 |

18,006 (46.5%) |

美國 |

24,813 (-38.1%) |

其他國家 |

24,286 (-10.3%) |

|

4 |

其他國家 |

7,683 (117.2%) |

南韓 |

8,307 (101.5%) |

法國 |

12,162 (159.2%) |

|

5 |

南韓 |

4,122 (4531.5%) |

中國大陸 |

7,836 (-56.5%) |

中國大陸 |

8,748 (11.6%) |

|

6 |

義大利 |

3,148 (339.1%) |

法國 |

4,693 ( 60.2%) |

西班牙 |

3,907 (-) |

|

7 |

法國 |

2,930 (-48.3%) |

義大利 |

1,545 (-50.9%) |

南韓 |

3,057 (-63.2%) |

|

8 |

荷蘭 |

654 (-) |

香港 |

1,119 (688.0%) |

義大利 |

1,898 (22.8%) |

|

9 |

加拿大 |

503 (33.4%) |

日本 |

957 (100.0%) |

日本 |

1,550 (62.0%) |

|

10 |

澳大利亞 |

502 (97.6%) |

比利時 |

303 (373.4%) |

香港 |

1,433 (28.1%) |

|

11 |

馬來西亞 |

303 (-24.6%) |

捷克 |

267 (-) |

加拿大 |

1,140 (338.5%) |

|

12 |

瑞士 |

204 (-) |

加拿大 |

260 (-48.3%) |

馬來西亞 |

202 (33.8%) |

|

13 |

泰國 |

147 (-42.6%) |

馬來西亞 |

151 (-50.2%) |

愛沙尼亞 |

130 (-) |

|

14 |

香港 |

142 (-96.5%) |

荷蘭 |

135 (-79.4%) |

瑞士 |

124 (-) |

|

15 |

日本 |

87 (-70.7%) |

澳大利亞 |

68 (-86.5%) |

印度 |

51 (-) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額前十五高者為選擇依據

資料來源:財政部海關進出口統計

表參‑33、兒童圖畫書出口金額及國家別

單位:新臺幣千元、%

|

國家排序 年度 |

105年 |

國家排序 年度 |

106年 |

國家排序 年度 |

107年 |

|

|

全球 |

909,231 (1536.1%) |

全球 |

1,390,390 (52.9%) |

全球 |

1,415,573 (1.8%) |

|

|

1 |

日本 |

855,551 (155738.1%) |

日本 |

1,331,714 (55.7%) |

日本 |

1,376,811 (3.4%) |

|

2 |

香港 |

44,117 (-5.7%) |

香港 |

35,167 (-20.3%) |

香港 |

21,988 (-37.5%) |

|

3 |

中國大陸 |

5,402 (23.4%) |

中國大陸 |

17,058 (215.8%) |

美國 |

7,893 (548.6%) |

|

4 |

澳大利亞 |

1,366 (-14.0%) |

南韓 |

1,649 (2603.3%) |

中國大陸 |

3,230 (-81.1%) |

|

5 |

印尼 |

1,300 (-) |

澳大利亞 |

1,259 (-7.8%) |

印尼 |

2,038 (63.7%) |

|

6 |

美國 |

810 (313.3%) |

印尼 |

1,245 (-4.2%) |

南韓 |

1,259 (-23.7%) |

|

7 |

德國 |

199 (-) |

美國 |

1,217 (50.3%) |

澳大利亞 |

653 (-48.1%) |

|

8 |

印度 |

140 (-) |

新加坡 |

747 (-) |

新加坡 |

547 (-26.8%) |

|

9 |

澳門 |

130 (-) |

加拿大 |

190 (-) |

紐西蘭 |

518 (4216.7%) |

|

10 |

南非 |

92 (-) |

南非 |

31 (-66.3%) |

加拿大 |

308 (62.1%) |

|

11 |

南韓 |

61 (-) |

土耳其 |

29 (-) |

西班牙 |

161 (-) |

|

12 |

丹麥 |

20 (566.7%) |

英國 |

29 (-) |

馬來西亞 |

99 (-) |

|

13 |

愛爾蘭 |

20 (-) |

烏拉圭 |

18 (-) |

澳門 |

35 (-) |

|

14 |

史瓦濟蘭 |

10 (-) |

紐西蘭 |

12 (1400.0%) |

德國 |

22 (-) |

|

15 |

阿拉伯聯合大公國 |

6 (-) |

阿拉伯聯合大公國 |

9 (500.0%) |

比利時 |

8 (-) |

註:表列國家(地區)排序以105年至107年各類圖書進出口金額前十五高者為選擇依據。

資料來源:財政部海關進出口統計

第四節 我國圖書出版品於主要通路實際上架概況分析

壹、ISBN圖書申請出版種數

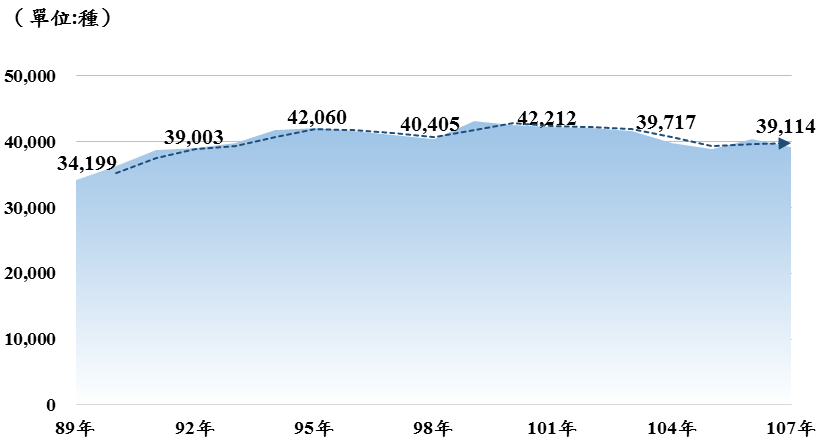

概括而言,國際標準書號(ISBN)申請數量未能確實顯示新書種數,根據國家圖書館ISBN中心提供之數據顯示,我國出版機構書號申請數自89年34,199種升至107年39,114種,十餘年來成長率看似高達14.4%,然考量產業內具申請ISBN但未確實出版,或未申請ISBN卻出版圖書之情況,其實際數額勢必與其具一定比例差距,故需訂立圖書出版產業者詳實回報新書書目之機制,方得明確掌握我國圖書出版發展態勢。

註:101年後資料為本研究增補

資料來源:國家圖書館

圖參‑7、臺灣地區89年至107年申請ISBN之圖書出版種數

最新圖書種數與類型資訊可由國家圖書館每年度發布之「出版趨勢報告」得知,該報告將申請ISBN編號書籍依內容概分成18種主題類型,107年全國申請ISBN之圖書種數總計39,114種(實體書籍34,774筆,電子出版品及數位平臺電子書4,340筆)。其中,以「人文史地」類4,936種居首,其次為「社會科學(含統計、教育、禮俗、社會、財經、法政、軍事等)」類4,327種,再次之為歷年來均獨占鰲頭的「小說(含輕小說)」類4,191種,107年降至第三位,而位居第四的則是「兒童讀物(含繪本、故事書等)」類3,788種。值得注意的是,除「小說(含輕小說)」類出版量占比連年下滑外,「休閒旅遊」、「語言」及「教科書」等類圖書之占比亦呈衰退景況,推測係因網路發達相關資訊取得容易,以致資訊類出版品逐年減少。

而值得格外關注之處在於,我國圖書分類並無統一規範,國家圖書館分類方式與各出版產業者、書店業者分類之準則有所差異,故出版趨勢報告所統計之各類圖書新書種數,或與實際市場呈現情形不盡相符。例如部分圖書受業者界定為字典工具書類書籍,然於國家圖書館歸為語言類出版物,進而造成語言類高達一千餘種,而字典工具書類僅一百餘種。再加上ISBN申請數量與實際出版種數不符,進一步造成本研究實際問卷調查結果或與國家圖書館統計資料相左。

此外,根據國家圖書館統計(詳見下表),107年申請ISBN之出版新書當中,適讀對象仍以成人(一般)為主,其比重占整體圖書種數達68.2%,其次為成人(學術)12.1%與青少年9.0%。與106年相比,圖書種數有增加之類別為「青少年」及「學齡兒童」,尤其學齡兒童成長14.9%,此趨勢受因於當今少子化現象,父母益加傾向挹注資源於子女教育,激勵出版業者增加出版適合學齡閱讀之兒童讀物、自然科普圖畫書等,著力開發幼孩童閱讀市場商機。

另隨國內人口結構朝高齡化發展,相關社會議題與產業逐漸受到重視,市面上亦相繼成立樂齡資源中心、社區終身學習中心與長青學苑等機構,用以提升銀髮族群之資訊知能與腦部心智運作,且近年來民眾、學術界同呼籲出版產業者發行適宜高齡群眾閱讀之書籍,然107年申請ISBN之新書仍僅出版19種,明顯供給不足所需,預期出版業者或將強化布局此類領域以提升產品差異化及競爭力。

表參‑34、106年至107年臺灣出版圖書適讀對象統計分析

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

註:括弧內為該類型圖書種數所占比重

資料來源:國家圖書館《107年臺灣圖書出版現況及其趨勢分析》

就圖書出版種數而論,我國將其概分為文學、小說、漫畫書、商業與管理、社會科學、人文史地、兒童讀物、藝術等類型,近年各類型圖書出版數量與比重變化趨勢如下表所示。

據業界深度訪談觀察瞭解,在數位化趨勢及國人閱讀習慣改變的情況下,部分消費者轉向網路平臺閱讀線上小說,以致「小說類」書籍之出版數量及占總圖書之比重持續遞減,其書籍出版種數比重由104年11.9%降至107年10.7%,呈逐年走低態勢,且107年「小說類」書籍出版種數已不再如往年高居整體之冠,而是次於「人文史地」及「社會科學」類圖書,退居第三。另一方面,休閒旅遊書籍以提供生活資訊為主,此般工具書的型態易於受到網路即時搜尋或資料庫功能替代,導致出版總數呈逐年下降趨勢,由104年1,253種減少至107年的626種,減幅達50.0%。此外受民眾公共事務參與意識提升影響,相關社會議題探討與人文歷史溯源等「人文史地類」書籍持續蓬勃出版,於107年種數比重已晉升為第一(12.6%)序列。另如前所述,受少子化趨勢影響,民眾益加傾向挹注資源於子女教養,從而使107年「兒童讀物類」書籍出版種數逐年攀升,由104年2,863種增加至107年的37,88種,為整體出版第四大類別(9.7%)。另值得注意的是,107年政府出版品依照其內容被歸入各類圖書類型,因此未能進行歷年比較。

概觀而言,我國圖書出版市場受因於網路時代的來臨,民眾索取資訊管道多元,實務應用圖書(旅遊、語言等工具書)漸由數位管道取代。然引導思考空間構建、閱讀節奏等紙書文字特性,尚需仰賴實際出版物體視覺呈現與媒介接觸方得完全體會,並非徒有形式之數位科技可全然供足。

表參‑35、104年至107年臺灣申請ISBN之各種類圖書出版概況

單位:種、%

|

編號 |

圖書類型 |

出版種數 |

|||

|

104年 |

105年 |

106年 |

107年 |

||

|

1 |

文學 |

2,341 (5.9%) |

2,300 (5.9%) |

2,781 (6.9%) |

2,643 (6.8%) |

|

2 |

小說 |

4,705 (11.9%) |

4,471 (11.5%) |

4,459 (11.0%) |

4,191 (10.7%) |

|

3 |

語言 |

1,747 (4.4%) |

1,931 (5.0%) |

1,408 (3.5%) |

1,318 (3.4%) |

|

4 |

字典工具書 |

205 (0.5%) |

171 (0.4%) |

271 (0.7%) |

149 (0.4%) |

|

5 |

教科書 |

2,082 (5.2%) |

1,801 (4.6%) |

1,647 (4.1%) |

1,479 (3.8%) |

|

6 |

考試用書 |

2,134 (5.4%) |

2,247 (5.8%) |

2,391 (5.9%) |

2,161

(5.5%) |

|

7 |

漫畫書 |

2,407 (6.1%) |

2,325 (6.0%) |

2,419 (6.0%) |

2,497 |

|

8 |

心理勵志 |

1,981 (5.0%) |

1,660 (4.3%) |

2,070 (5.1%) |

1,564 (4.0%) |

|

9 |

科學與技術 |

1,985 (5.0%) |

1,831 (4.7%) |

2,320 (5.7%) |

2,343 (6.0%) |

|

10 |

醫學家政 |

2,398 (6.0%) |

2,187 (5.6%) |

2,584 (6.4%) |

2,552 (6.5%) |

|

11 |

商業與管理 |

1,588 (4.0%) |

1,592 (4.1%) |

2,166 (5.4%) |

1,682 (4.3%) |

|

12 |

社會科學 |

2,536 (6.4%) |

2,346 (6.1%) |

3,362 (8.3%) |

4,327 (11.1%) |

|

13 |

人文史地 |

3,008 (7.6%) |

3,025 (7.8%) |

4,156 (10.3%) |

4,936 (12.6%) |

|

14 |

兒童讀物 |

2,863 (7.2%) |

3,336 (8.6%) |

3,487 (8.6%) |

3,788 (9.7%) |

|

15 |

藝術 |

3,039 (7.7%) |

2,931 (7.6%) |

2,923 (7.2%) |

2,810

|

|

16 |

休閒旅遊 |

1,253 (3.2%) |

1,071 (2.8%) |

938 (2.3%) |

626 (1.6%) |

|

17 |

政府出版品 |

1,179 (3.0%) |

2,089 (5.4%) |

340 (0.8%) |

* |

|

18 |

其他 |

2,266 (5.7%) |

1,493 (3.9%) |

679 (1.7%) |

48 (0.1%) |

|

總計 |

41,598 (100.0%) |

39,717 (100.0%) |

40,401 (100.0%) |

39,114 (100.0%) |

|

註:1.括弧內數字為該類圖書占總圖書之比重。

*107 年度「政府出版品」依內容歸入各類主題。

資料來源:國家圖書館《107年臺灣圖書出版現況及其趨勢分析》

貮、ISBN出版圖書於主要通路實際上架種數盤點

一、107年申請ISBN書種於當年度實際出版種數推估

如前所述,我國出版產業內具申請ISBN但未確實出版,或未申請ISBN卻出版圖書之情況,其實際數額與市場實際流通書籍情形具一定差距。針對此,考量網路書店為當前市場最為普及與相對便於取得相關資訊之通路,故本研究進一步針對博客來、誠品、金石堂與三民等網路書店,以ISBN號作為依據進行規模盤點,分別探討我國107年申請ISBN號之書籍上架、各類圖書定價、書籍來源國分布、實際出版與各通路折扣等概況,期可藉此描繪整體圖書市場輪廓。

經盤點四大網路書上架情況後,於四大網路書店上架之24,330種圖書中,107年申請ISBN並於當年度出版書籍種數為21,003種,占86.3%;107年申請ISBN而延後至108年出版書籍種數3,301種,出版比例為13.6%;107年申請ISBN而盤點結果發現非於107、108年出版書籍種數為26種,占0.1%。整體而言,我國申請ISBN業者多於當年度出版,僅一成多廠商延至隔年發行上市。

表參‑36、我國107年申請國際標準書號(ISBN)於主要通路上架書籍之實際出版年度

單位:種、%

|

類型 |

108年出版書籍 |

107年出版書籍 |

非107、108年度出版 |

|||

|

整體 |

店銷書 |

整體 |

店銷書 |

整體 |

店銷書 |

|

|

數量 |

3,301 |

2,937 |

21,003 |

17,124 |

26 |

18 |

|

比重 |

13.6% |

14.6% |

86.3% |

85.3% |

0.1% |

0.1% |

資料來源:本研究整理

(一)107年申請ISBN書種於當年度實際出版種數推估

承上,依四大網路書店上架盤點結果,「107年度申請ISBN且實際於當年度出版者」占整體比重86.3%,依此比例推估107年申請ISBN中有實際出版者,共33,755種[172]。另外,若將當年度申請ISBN書中屬於「延後一年」出版者考慮進來,則107年度實際出版新書亦應包括「106年申請ISBN但延後一年至107年出版者」,推估此部分之實際出版新書種數為5,495種[173]。與前項合計,推估整體107年度實際出版新書種數為39,250種(實體書34,895種,電子書及電子出版品4,355種)。

(二)107年於四大網路書店實際上架新書種數推估

承上述推估方式,考量當年度申請ISBN之書籍未必於該年度實際出版,因此107年於主要通路實際上架出版書種數,除了上述「107年度申請ISBN且實際於當年度出版者」(21,003種)之外,亦應包含「106年申請ISBN但於107年出版」之數據(3,904種)[174],推算得出107年於主要通路實際上架出版書種數為24,907種。

不過,由於24,907種係以本研究實際盤點及參考106年及107年申請ISBN情況予以推估而得,無法進一步細究分析其實際上架情形。因此,本研究暫以107年申請ISBN出版書種數中,有實際出版者共24,330種(含107年當年度出版及非當年度出版者),進行整體上架情況分析。

若僅就店銷書[175]部分進行探討,於四大網路書店上架之20,079種圖書中,107年出版書籍種數為17,124種,占85.3%;108年出版書籍種數2,937種,出版比例為14.6%。就前述結果而觀察,我國店銷書同樣多集中於當年度出版,僅一成多廠商延至隔年發行上市。

三、書籍上架率

表參‑37、我國申請國際標準書號(ISBN)書籍上架率

n

整體

單位:種、%

|

通路名稱 |

整體 |

博客來 |

誠品 |

金石堂 |

三民 |

|

商 品 數 |

24,330 |

22,331 |

19,946 |

21,380 |

23,549 |

|

比 重 |

62.2% |

57.1% |

51.0% |

54.7% |

60.2% |

n

店銷書

單位:種、%

|

通路名稱 |

整體 |

博客來 |

誠品 |

金石堂 |

三民 |

|

商 品 數 |

20,079 |

18,482 |

17,283 |

18,055 |

19,673 |

|

比 重 |

51.3% |

47.3% |

44.2% |

46.2% |

50.3% |

資料來源:本研究整理

本研究盤點國家圖書館國際標準書號中心所提供之ISBN申請資訊,總計盤查當年度申請出版之39,114種書籍,其中有24,330種於四大網路書店中上架,整體上架率為62.2%。就各通路上架情況而論,三民上架數達23,549種(60.2%),據網路書店首位;其次,博客來上架數22,331種,比重為57.1%;第三,金石堂上架數為21,380種,份額亦據54.7%;誠品則以19,946種(51.0%)而位居各通路之末。

若僅就店銷書部分進行探討,其中有20,079種於四大網路書店中上架,整體上架率為51.3%。就各通路上架情況而論,三民上架數達19,673種(50.3%),同樣位居網路書店首位;其次,博客來上架數18,482種,比重為47.3%;第三,金石堂上架數為18,055種,份額亦據46.2%;誠品則以17,283種(44.2%)而位居各通路之末。

表參‑38、於主要通路實際上架各類圖書之出版概況

單位:家、種、%

|

編號 |

圖書類型 |

廠商家數 |

種數(%) |

||

|

106年 |

107年 |

106年 |

107年 |

||

|

1 |

商業理財 |

291 |

295 |

1,633 (6.7%) |

1,712 (7.0%) |

|

2 |

文學小說 |

301 |

318 |

3,169 (13.0%) |

3,397 (14.0%) |

|

3 |

輕小說 |

40 |

48 |

930 (4.0%) |

1,094 (4.5%) |

|

4 |

藝術設計 |

256 |

261 |

915 (3.8%) |

965 (4.0%) |

|

5 |

社會科學 |

201 |

228 |

742 (3.0%) |

813 (3.3%) |

|

6 |

人文史地 |

283 |

224 |

1,223 (5.0%) |

1,215 (5.0%) |

|

7 |

自然科普 |

133 |

154 |

418 (1.7%) |

421 (1.7%) |

|

8 |

電腦資訊 |

46 |

40 |

768 (3.1%) |

644 (2.6%) |

|

9 |

語言學習 |

133 |

144 |

798 (3.3%) |

889 (3.7%) |

|

10 |

心理勵志 |

236 |

197 |

1,087 (4.5%) |

992 (4.1%) |

|

11 |

宗教命理 |

222 |

218 |

813 (3.3%) |

801 (3.3%) |

|

12 |

醫療保健 |

199 |

192 |

835 (3.4%) |

804 (3.3%) |

|

13 |

飲食 |

128 |

123 |

722 (3.0%) |

629 (2.6%) |

|

14 |

生活風格 |

205 |

183 |

953 (3.9%) |

952 (3.9%) |

|

15 |

旅遊 |

100 |

103 |

574 (2.4%) |

483 (2.0%) |

|

16 |

漫畫書 |

37 |

41 |

1,460 (5.9%) |

1,832 (7.5%) |

|

17 |

親子教養 |

126 |

90 |

316 (1.3%) |

251 (1.0%) |

|

18 |

童書/青少年 |

175 |

193 |

2,335 (9.6%) |

2,185 (9.0%) |

|

19 |

考試用書 |

107 |

97 |

1,837 (7.5%) |

1,795 (7.4%) |

|

20 |

專業/教科書/政府出版品 |

373 |

323 |

2,895 (11.9%) |

2,456 (10.1%) |

|

|

總計 |

1,637 |

1,634 |

24,423 (100.0%) |

24,330 (100.0%) |

就各類型圖書出版情況而言,107年出版廠商家數最多的為專業/教科書/政府出版品,共323家,不過相較106年減少50家。綜觀而論,與106年相比,廠商家數增加的類型圖書占五成,包括商業理財、文學小說、輕小說、藝術設計、社會科學、自然科普、語言學習、旅遊、漫畫書以及童書/青少年文學等類型圖書。此外,107年出版種數方面,仍舊以文學小說為最多,且相較106年增加228種,達3,397種;其次是專業/教科書/政府出版品(2,456種)及童書/青少年文學(2,185種),惟此兩類圖書出版種數皆呈衰退景況,與106年相比分別減少439、150種。

(一)翻譯書比重

表參‑39、我國申請國際標準書號(ISBN)書籍中之翻譯書比重

單位:種、%

|

類型 |

本土作者書籍 |

翻譯書籍 |

||

|

整體 |

店銷書 |

整體 |

店銷書 |

|

|

數量 |

15,664 |

11,583 |

8,666 |

8,496 |

|

比重 |

64.4% |

57.7% |

35.6% |

42.3% |

資料來源:本研究整理

就整體圖書而言,於四大網路書店上架之24,330種圖書中,本土作者書籍上架種數為15,664種,占64.4%;外國作者書籍上架種數8,666種,出版比例為35.6%,該比重雖仍低於我國作家創作比例,然其占比已逾三成五,相對其他國家本土與翻譯作品比重懸殊情況明顯不同。與上年度相比,107年本土作者書籍於主要通路上架比重較106年(63.7%)略有提升,而相對地,外國作者書籍上架比重則較106年(36.3%)略微降低。

若僅就店銷書部分進行探討,於四大網路書店上架之20,079種圖書中,本土作者書籍出書種數為11,583種,占57.7%;外國作者出書種數8,496種,出版比例為42.3%,店銷書之翻譯書籍占比相對高於整體圖書之翻譯書籍,顯示其更加倚重以翻譯書吸引消費者目光與創造收益。與上年度相比,107年本土作者之店銷書於主要通路上架比重較106年(55.9%)略有提升,而相對地,外國作者書籍上架比重則較106年(44.1%)略微降低。

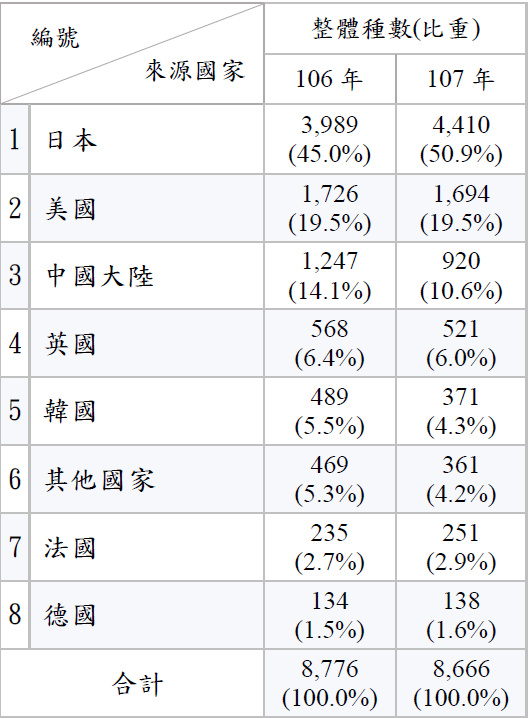

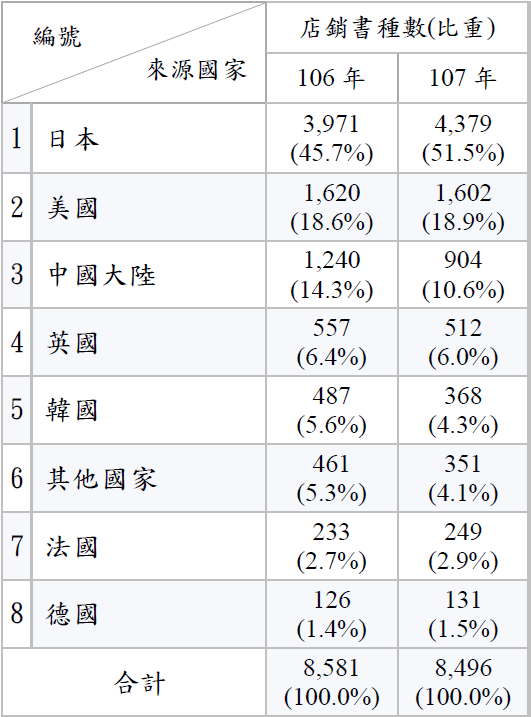

(二)書籍來源國分布

進一步分析我國書籍引進來源國家概況。結果顯示,我國翻譯作品來源以日本為首,計4,410種而所占比例達50.9%,較106年成長5.9個百分點;其次,美國作品出版達1,694種,比重為19.5%;第三,中國大陸書籍出版920種,份額據10.6%,相較106年有顯著下滑趨勢。其他比重未達一成者分別為英國(6.0%)、韓國(4.3%)、其他國家(4.2%)、法國(2.9%),以及德國(1.6%)。

若僅就店銷書部分進行探討,我國一般圖書之翻譯作品來源同樣以日本居首位,總計4,379種而所占比例達51.5%;其次,美國作品出版達1,602種,比重為18.9%;第三,中國大陸書籍出版904種,占比為10.6%。其他占比未達一成之國家依序排列為英國(6.0%)、韓國(4.3%)、其他國家(4.1%)、法國(2.9%)以及德國(1.5%)等國。

表參‑40、我國申請國際標準書號(ISBN)書籍來源國分布

單位:種、%

|

|

|

資料來源:本研究整理

(一)各類圖書定價及折扣概述

表參‑41、107年各類圖書於網路書店通路之定價及折扣概況

單位:新臺幣元、折

|

編號 |

圖書類型 |

價格類型(新臺幣元) |

折扣類型 (折數) |

||||||

|

106年 |

107年 |

106年 |

107年 |

||||||

|

平均 |

眾數 |

平均 |

眾數 |

平均 |

眾數 |

平均 |

眾數 |

||

|

1 |

商業理財 |

568 |

280 |

420 |

400 |

8.5 |

9.0 |

8.5 |

9.0 |

|

2 |

文學小說 |

436 |

250 |

309 |

170 |

8.5 |

9.0 |

8.5 |

9.0 |

|

3 |

輕小說 |

235 |

220 |

231 |

192 |

8.6 |

9.0 |

8.6 |

9.0 |

|

4 |

藝術設計 |

553 |

380 |

533 |

350 |

8.6 |

9.0 |

8.6 |

9.0 |

|

5 |

社會科學 |

417 |

380 |

421 |

300 |

8.6 |

9.0 |

8.6 |

9.0 |

|

6 |

人文史地 |

598 |

320 |

508 |

380 |

8.6 |

9.0 |

8.5 |

9.0 |

|

7 |

自然科普 |

967 |

350 |

671 |

350 |

8.7 |

9.0 |

8.5 |

9.0 |

|

8 |

電腦資訊 |

500 |

480 |

521 |

580 |

8.6 |

9.0 |

8.6 |

9.0 |

|

9 |

語言學習 |

391 |

320 |

402 |

320 |

8.5 |

9.0 |

8.4 |

9.0 |

|

10 |

心理勵志 |

316 |

280 |

324 |

300 |

8.5 |

9.0 |

8.3 |

7.9 |

|

11 |

宗教命理 |

469 |

300 |

423 |

300 |

8.7 |

9.0 |

8.6 |

9.0 |

|

12 |

醫療保健 |

406 |

300 |

410 |

350 |

8.5 |

9.0 |

8.4 |

9.0 |

|

13 |

飲食 |

411 |

320 |

429 |

380 |

8.3 |

9.0 |

8.2 |

7.9 |

|

14 |

生活風格 |

402 |

380 |

385 |

380 |

8.5 |

9.0 |

8.4 |

7.9 |

|

15 |

旅遊 |

337 |

100 |

364 |

380 |

8.2 |

7.9 |

8.3 |

9.0 |

|

16 |

漫畫書 |

154 |

130 |

149 |

130 |

8.9 |

9.0 |

8.9 |

9.0 |

|

17 |

親子教養 |

338 |

320 |

346 |

350 |

8.4 |

9.0 |

8.3 |

7.9 |

|

18 |

童書/青少年 |

324 |

280 |

312 |

280 |

8.5 |

9.0 |

8.4 |

9.0 |

|

19 |

考試用書 |

443 |

550 |

458 |

500 |

8.8 |

9.0 |

8.9 |

9.0 |

|

20 |

專業/教科書/政府出版品 |

440 |

300 |

517 |

300 |

9.2 |

9.5 |

9.2 |

9.5 |

|

|

總計 |

425 |

280 |

390 |

300 |

8.6 |

9.0 |

8.6 |

9.0 |

資料來源:本研究整理

就各類圖書定價情況而言,以自然科普類之圖書平均定價較高,不過與106年相比,其價格有明顯下滑趨勢,另有些類型圖書有定價歧異度甚高之情況發生,此係因部分書籍係為內含全彩印刷精裝套書,除精裝滾邊設計外,有些亦附贈精緻周邊商品,導致定價達萬元以上,通常為專業/教科書/政府出版品、自然科普及商業理財等類書籍。部分類型如宗教命理或旅遊類型圖書,因內容主要包含開數較小之推廣性質刊物或一至二頁的旅遊地圖,使其定價歧異度較高,有些甚或低於百元,不過以眾數而言,該等類型圖書之定價仍落在三百元以上。整體而言,與去年度相比,平均定價下調之圖書類型占五成,其中包含資訊類圖書如商業理財、藝術設計、自然科普等類型,而休閒類圖書如文學小說、輕小說、漫畫及童書/青少年文學等類型圖書定價亦呈下滑態勢。

就各類圖書折扣情況而言,所有類型書籍皆無原價售書情形,此或係因當前資訊爆炸時代,民眾有更多元的管道取得內容資源,以致民眾購書率下滑,消費市場中相對冷門類型或具時效性之出版品已減少發行,出版社多集中於發售暢銷、大眾化圖書,然明顯具專業參考特性之書刊如考試用書及專業/教科書/政府出版品,相對較無折扣彈性而不以折扣作為競爭策略。另漫畫書折扣相較其他類型圖書未有太大優惠,可能受因於此類圖書定價較低,不須以折扣優惠提高讀者的購買誘因。整體而言,與去年度相比,各類型圖書的平均折扣皆未有明顯變化,折扣相對優惠之類型仍為飲食、旅遊及親子教養等三類圖書,而變化較為明顯的是心理勵志類型,相較106年,其折扣有更加優惠的趨勢,惟該類型定價有微幅調漲的現象,不排除是透過抬高訂價再以高折扣數之行銷手法提升買氣。

另一方面,我國網路書店書籍平均折扣與眾數折扣集中於八折以上而九五以下,與一般圖書消費市場常見折扣區間相符。

(二)各類圖書網路書店折扣分布

表參‑42、107年各類圖書於網路書店折扣分布與通路差異程度

單位:折、%

|

編號 |

圖書類型 |

通路折扣分布 |

通路差異程度[176] |

||||

|

博客來 |

誠品 |

金石堂 |

三民 |

106年 |

107年 |

||

|

1 |

商業理財 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

78.9% |

75.8% |

|

2 |

文學小說 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

87.0% |

88.4% |

|

3 |

輕小說 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

96.1% |

89.9% |

|

4 |

藝術設計 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

88.6% |

85.5% |

|

5 |

社會科學 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

82.5% |

72.9% |

|

6 |

人文史地 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

73.4% |

81.1% |

|

7 |

自然科普 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

53.5% |

68.1% |

|

8 |

電腦資訊 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

95.7% |

90.8% |

|

9 |

語言學習 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

89.6% |

83.5% |

|

10 |

心理勵志 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

94.6% |

91.6% |

|

11 |

宗教命理 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

75.0% |

73.2% |

|

12 |

醫療保健 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

81.9% |

78.0% |

|

13 |

飲食 |

7.0-7.9折 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

97.8% |

88.9% |

|

14 |

生活風格 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

90.3% |

86.4% |

|

15 |

旅遊 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

72.4% |

89.6% |

|

16 |

漫畫書 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

99.1% |

91.3% |

|

17 |

親子教養 |

9.0折以上 |

7.0-7.9折 |

7.0-7.9折 |

9.0折以上 |

95.5% |

86.3% |

|

18 |

童書/青少年 |

9.0折以上 |

9.0折以上 |

7.0-7.9折 |

9.0折以上 |

96.3% |

87.8% |

|

19 |

考試用書 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

81.2% |

73.1% |

|

20 |

專業/教科書/政府出版品 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

9.0折以上 |

75.9% |

81.5% |

|

整體 |

|

|

|

|

84.2% |

83.5% |

|

註:網路書店通路折扣盤點時間為108年3月至5月,惟107年上架之圖書折扣會因時間遞延而改變其折扣優惠,因此分析結果可能與新書甫上架時有些出入,宜謹慎參閱。

整體而言,可看出四大網路書店中,以金石堂的折扣相對優惠,除了漫畫書、考試用書及專業/教科書/政府出版品外,其餘圖書類型皆提供7至7.9折優惠;反之,三民則是全數類型之折扣區間皆落在九折以上。若以圖書類型觀察,顯示飲食及親子教養兩類是四大網路書店平均提供較多折扣的圖書類型,除了金石堂提供7至7.9折優惠外,博客來及誠品分別在飲食、親子教養類圖書中亦提供相對優惠的折扣(7至7.9折)。

(三)各類圖書之通路折扣差異

整體而言,107年通路折扣差異程度較106年呈微幅下滑景況,此或與四大網路書店上架率提高有關,各通路以折扣優惠提升競爭力,考量銷售策略與當期主題圖書活動需求,網路書店紛紛針對各類書籍定予各式折扣區間,以吸引話題關注與提升目標消費者購物意願。

本研究進一步歸納統整各類圖書於博客來、誠品、金石堂與三民等四大網路書店折扣情況,根據各通路間所提供之折扣是否相同而定義差異程度。結果顯示,網路書店折扣不一而競爭激烈,醫療保健(78.0%)、考試用書(73.1%)、社會科學(72.9%)及自然科普(68.1%)屬消費者涵養學識或為求職升遷而相對必需購買之書籍類型,消費者議價能力較低;商業理財(75.8%)與宗教命理(73.2%)等類圖書因相對具時效性而業者多採市場慣例優惠(如7.9折或9.0折),故折扣差異相對其他類別書籍差異略低,餘者折扣差異程度均逾八成以上,其中又以心理勵志(91.6%)、漫畫書(91.3%)及電腦資訊(90.8%)等三類圖書之折扣差異度較高,另旅遊圖書類型相較106年之通路折扣差異有顯著回升趨勢,推測係因此類圖書於四大網路書店的上架率提高,通路競爭程度大所致。此似可驗證網路書店圖書雖有助於提升出版業者圖書能見度與銷售便利性,然其所要求之折扣條件亦相對高於其他通路,從而導致市場價格廝殺激烈。

參、107年電子書出版概況(含總體及店銷型電子書)

於電子書出版部分,鑑於數位科技發展趨勢,為掌握我國紙本書籍轉換數位型態發行概況,本研究進一步針對HyRead、Pubu等兩個主要數位出版品流通販售平臺進行盤點,其內容涵蓋:電子書名、出版機構、數位出版品語言、電子書於數位出版品流通販售平臺的主分類、檔案格式、零售價(一般版)與競爭廠商家數等項目。此外,全國最大網路書店:博客來數位科技股份有限公司,其於106年9月4日推出電子書販售服務,因其網站所提供之電子書細部訊息是以「紙本書」為主,無法反映該電子書確切上架日期,故無將其納入盤點來源。

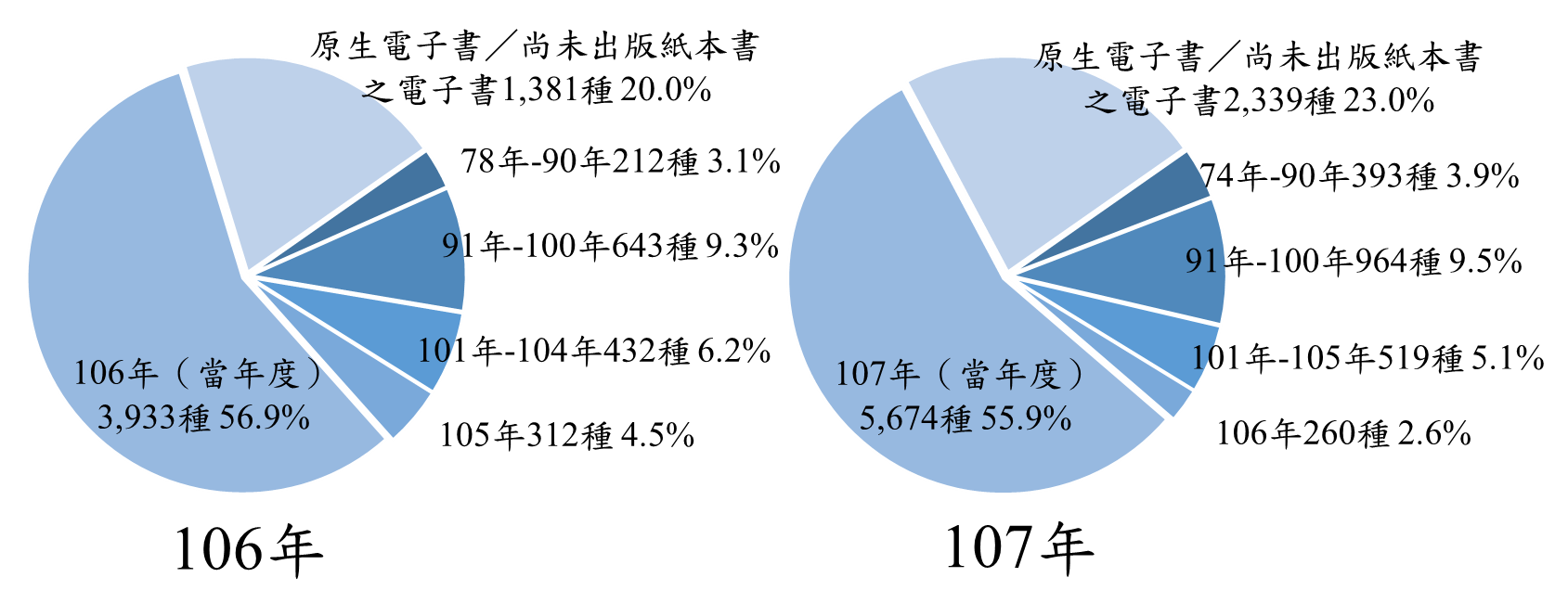

經清查盤點,107年全年度電子書出版上架種數為10,149種,相較於106年的6,913種成長46.8%。其中,紙本/電子書皆同步於107年出版上架者計有5,674種,占全年度電子書55.9%,較106年的56.9%減少約1個百分點;曾於74至106年出版紙本書之電子書者計有2,136種(21.0%),顯示出版社仍持續投入進行舊版書電子化的工作;「原生電子書/尚未出版紙本書之電子書」者則為2,339種(23.0%),較106年情況(20.0%)成長。

107年全年度電子書之類型方面,以店銷型9,004種(88.7%)為主要,「專業/教科書/政府出版品」與「考試」類等非店銷之電子書則有1,145種(11.3%)。107年電子書出版語言以繁體中文9,621種(94.9%)居首位,其次為簡體中文371種(3.7%),以及英文142種(1.4%)。

「原生電子書/尚未出版紙本書」之電子書的類型,以文學小說類677種(28.9%)為最多,其次依序為成人類551種(23.6%)、人文科普類222種(9.5%),以及心靈健康類164種(7.0%)等,其餘類型則皆未達5.0%。

圖參‑8、我國106、107年出版上架電子書之紙本書上市年份分布

表參‑43、我國107年電子書出版語言與種數

單位:種;%

|

繁體中文 |

簡體中文 |

英文 |

日文 |

其它 |

總計 |

||

|

整體 |

106年 |

6,407 (92.7%) |

229 (3.3%) |

194 (2.8%) |

78 (1.1%) |

5 (0.1%) |

6,913 (100.0%) |

|

107年 |

9,621 (94.9%) |

371 (3.7%) |

142 (1.4%) |

3 (0.1%) |

12 (0.1%) |

10,149 (100.0%) |

|

|

店銷書 |

106年 |

5,618 (91.9%) |

222 (3.6%) |

191 (3.1%) |

78 (1.3%) |

5 (0.1%) |

6,114 (100.0%) |

|

107年 |

8,505 (94.5%) |

344 (3.7%) |

140 (1.6%) |

3 (0.1%) |

12 (0.1%) |

9,004 (100.0%) |

|

資料來源:本研究整理

關於電子書檔案格式,107年上市之電子書以PDF格式4,213種(41.5%)占比最高,其次為EPUB格式3,857種(38.0%)、PDF與EPUB格式皆有者為1,840種(18.1%)、JPG與PDF皆有者為17種(0.2%)、JPG與EPUB皆有者為15種(0.2%),以及JPG(JPEG)格式則有207種(2.0%)。與106年情況相比,PDF格式減少13.2個百分點(106年占54.7%)、EPUB格式成長10.9個百分點(106年占27.1%)、PDF與EPUB格式皆有者則微幅增加1.6個百分點(106年占16.5%)。在各類型電子書中,以文學小說類3552種(35.0%)最多,其次依序為人文科普類1,134種(11.2%)、心靈健康類862種(8.5%)、考試類833種(8.2%)等,其餘類型則皆低於8.0%。

表參‑44、我國107年電子書出版格式種數

單位:種、%

|

編號 |

圖書 類型 |

檔案格式 |

出版種數 |

||||||

|

EPUB |

PDF |

PDF/ EPUB |

JPG/ PDF |

JPG/ EPUB |

JPG |

106年 |

107年 |

||

|

1 |

人文 科普 |

386 (10.0%) |

461 (10.9%) |

273 (14.8%) |

2 (11.8%) |

1 (6.7%) |

11 (5.3%) |

715 (10.3%) |

1,134 (11.2%) |

|

2 |

文學 小說 |

2,084 (54.0%) |

740 (17.6%) |

687 (37.4%) |

0 (0.0%) |

11 (73.2%) |

30 (14.5%) |

1,971 (28.5%) |

3,552 (35.0%) |

|

3 |

藝術 設計 |

64 (1.7%) |

80 (1.9%) |

55 (3.0%) |

0 (0.0%) |

0 (0.0%) |

7 (3.4%) |

178 (2.6%) |

206 (2.0%) |

|

4 |

財經 企管 |

286 (7.4%) |

183 (4.3%) |

165 (9.0%) |

3 (17.6%) |

0 (0.0%) |

9 (4.3%) |

419 (6.1%) |

646 (6.4%) |

|

5 |

心靈 健康 |

244 (6.3%) |

407 (9.7%) |

203 (11.0%) |

4 (23.5%) |

0 (0.0%) |

4 (1.9%) |

995 (14.4%) |

862 (8.5%) |

|

6 |

休閒 生活 |

189 (4.9%) |

251 (6.0%) |

226 (12.3%) |

3 (17.6%) |

1 (6.7%) |

8 (3.9%) |

682 (9.9%) |

678 (6.7%) |

|

7 |

親子 家庭 |

173 (4.5%) |

105 (2.5%) |

37 (2.0%) |

0 (0.0%) |

0 (0.0%) |

2 (1.0%) |

168 (2.4%) |

317 (3.1%) |

|

8 |

語言 電腦 |

43 (1.1%) |

296 (7.0%) |

14 (0.8%) |

0 (0.0%) |

1 (6.7%) |

13 (6.3%) |

388 (5.6%) |

367 (3.6%) |

|

9 |

醫療 保健 |

118 (3.0%) |

168 (4.0%) |

56 (3.0%) |

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

106 (1.5%) |

342 (3.4%) |

|

10 |

考試 |

8 (0.2%) |

802 (19.0%) |

8 (0.4%) |

4 (23.5%) |

0 (0.0%) |

11 (5.3%) |

704 (10.2%) |

833 (8.2%) |

|

11 |

寫真 |

7 (0.2%) |

25 (0.6%) |

50 (2.7%) |

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

168 (2.4%) |

82 (0.8%) |

|

12 |

成人 |

177 (4.6%) |

398 (9.4%) |

4 (0.2%) |

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

109 (1.6%) |

579 (5.7%) |

|

13 |

童書/青少年文學 |

43 (1.1%) |

132 (3.2%) |

58 (3.2%) |

1 (6.0%) |

1 (6.7%) |

4 (1.9%) |

215 (3.1%) |

239 (2.4%) |

|

14 |

專業/教科書/政府出版品 |

35 (1.0%) |

165 (3.9%) |

4 (0.2%) |

0 (0.0%) |

0 (0.0%) |

108 (52.2%) |

95 (1.4%) |

312 (2.4%) |

|

總計 |

3,857 (100.0%) |

4,213 (100.0%) |

1,840 (100.0%) |

17 (100.0%) |

15 (100.0%) |

207 (100.0%) |

6,913 (100.0%) |

10,149 (100.0%) |

|

資料來源:本研究整理

就電子書零售價格部分進行觀察,各內容類型電子書之最高與最低零售價格差異甚大,扣除免費贈書的情況,以平均零售價格而言,最高為專業/教科書/政府出版品類903元,其次為成人類408元、語言電腦類373元、考試類363元,以及藝術設計類351元等,其餘類型之平均價格皆低於300元。整體電子書平均零售價格則為300元,其價格為實體書籍平均零售價格390元的76.9%,主要係因電子書種數量仍較實體書籍偏少且涵蓋部分高價年鑑、研究報告等,以致電子書與實體書籍的平均價格差異不大。若以電子書價格之眾數觀察,整體平均零售價格為211元,其價格為實體書籍平均零售價格之眾數300元的70.3%,兩者相差折數僅係反映印刷成本。

107年電子書出版機構家數方面,以出版文學小說類電子書廠商家數最多(277家),其次為人文科普類213家,以及心靈健康類186家等,其餘類型之廠商家數占比皆低於20.0%。而107年整體的出版電子書總出版機構家數則為757家,相較於上一年度(106年)的686家成長10.3%,主要受到「自出版」電子書的風潮所致,以及部分出版社對於電子書出版意願轉趨積極,致使電子書出版廠商家數有所提升。

表參‑45、 我國107年各類型電子書零售價格及出版家數

|

編號 |

電子圖書類型 |

價格(新臺幣元) |

廠商家數 |

||||