第陸章 數位出版與數位通路經營概況調查

第一節 研究方法

壹、調查對象

「105年數位出版(出版社)產業調查」為不指定樣本調查[149],本研究係根據圖書出版問卷一併發送;而「105年數位出版(數位平臺)產業調查」為指定樣本調查,本研究係根據所收集之母體資料進行全查。

關於數位出版之出版社與數位平臺名冊,係參考「102年暨103年數位行銷通路產業調查」與「104年數位出版與數位通路產業調查」名單,並透過多元管道、交叉比對資料取得。主要資訊來源包括:中華電信黃頁、經濟部商業司公司登記、臺灣數位出版聯盟及相關業者公會等,再由本院電話聯絡確認營業狀況。

貳、調查方法

調查採多元方式進行,以郵寄問卷為主,電話、傳真、親訪為輔,藉此提高問卷回收率,降低產業現況推估之誤差。

參、調查問卷內容說明

「105年數位出版(出版社)產業調查」與「105年數位出版(數位平臺)產業調查」之問卷經文化部及行政院主計總處核定,共包含「組織結構」、「人力僱用」、「經營模式」、「營收與展望」及「其他」等五項構面,指標架構如表陸1、表陸2所示,詳細問卷請參考附錄四、附錄五。

表陸1、「105年數位出版(出版社)產業調查」構面與核心指標

調查 |

指標構面 |

調查細項 |

數位出版業者 |

組織結構 |

營業性質、業務項目 |

人力僱用 |

正/兼職、性別、年資、學歷、年齡、外派人力、外籍人力、數位人力、職務人力及薪資與未來需求 |

|

經營模式 |

數位產品或服務類型、販售作品來源比例 【出版概況】出版種數、發行語言與類型、「紙本轉換與數位原生之種數、銷貨、定價、折扣」與創作者之交易模式與拆帳比例、編輯作業模式、數位版權管理方式、EP發行情況、各類型檔案占比 【銷售情形】閱讀載具、各類型出版書/刊種數與銷售比重、最終產品授權範圍、銷貨管道、電子書消費方式 【版權交易】海外圖書版權交易模式、引進版權書之印刷冊數及定價與折數、版權引進交易情形、引進與輸出版權書之管道及種數、各類別版權交易之種類、與對手國版權交易金額及類型版權交易形式與種數、輸出海外途徑、國內版權收入、國內版權售出後之應用型態 |

|

營收與展望 |

總收入與總支出、各項收入來源比例、各項支出項目比例、105年經營情況、「海外營收占比」、未來三年銷售與投資預期 |

|

其他 |

對政府政策之建議 |

表陸2、「105年數位出版(數位平臺)產業調查」構面與核心指標

調查 |

指標構面 |

調查細項 |

數位出版業者 |

組織結構 |

營業性質、業務項目 |

人力僱用 |

正/兼職、性別、年資、學歷、年齡、外派人力、外籍人力、數位人力、職務人力及薪資與未來需求 |

|

經營模式 |

經營型態與業務屬性、提供之數位產品及服務 【電子資料庫】資料庫類型、中文及外文比例 【數位出版品流通販售平臺】有無App、App收費情形、App各付費型態種類數及下載次數、營收來源比例、各類語言數位內容占營收比例、各類交易模式金額占比、與出版社/個人自助出版平均拆帳比例 |

|

營收與展望 |

總收入與總支出、各項收入來源比例、各項支出項目比例、105年經營情況、「海外營收占比」、未來三年銷售與投資預期 |

|

其他 |

目前經營數位平臺業務所遭遇之困難、需要政府協助之處、政府政策建議 |

肆、調查實施流程及接觸情形說明

「105年數位出版(出版社)」屬於不指定樣本調查,其係隨圖書出版問卷一併發送;而「105年數位出版(數位平臺)」則為指定樣本調查,因目前國內並無完整母體資料清冊,故需透過多元管道進行母體名冊蒐集與過濾。本研究於106年5月底完成母體名單蒐集,6月底完成業者確認工作,7月1日起以大宗以掛號方式寄出調查問卷。

問卷回函催收工作於106年8月下旬展開,持續進行至10月底。本案數位出版─出版社業者調查,隨圖書出版問卷一併寄出517份,回收32份有效問卷,回收率6.2%(數位出版─數位平臺問卷列入行銷通路產業計算[150])。

第二節 數位出版業者組成概況

壹、組織結構

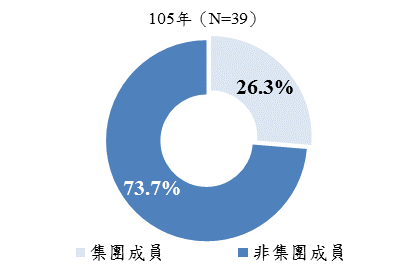

調查結果顯示,調查母體中,集團與非集團成員分別占26.3%與73.7%【圖陸1】;整體資金來源分布方面,本國個人投資占76.6%,本國企業投資占15.3%,外國企業投資為8.1%,未有外國企業投資受訪之數位出版產業業者【圖陸1】。

|

圖陸1、臺灣數位出版業者集團化情形與資金來源分布

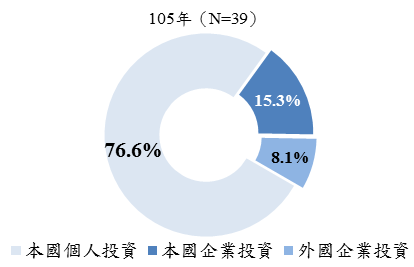

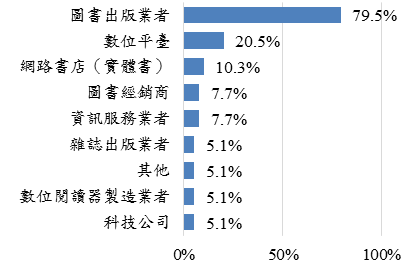

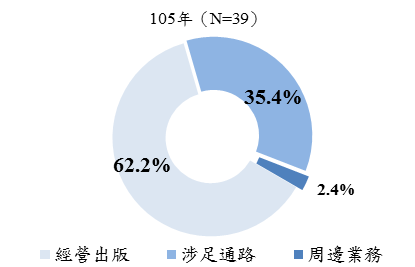

數位出版業之核心業務性質相當多元,然其仍以出版相關業者占比較高(合計84.6%),其次為數位平臺業者(20.5%)與販售紙本書籍之網路書店(10.3%)、圖書經銷商及資訊服務業者占比皆7.7%,其餘業者比重亦均高逾5%【圖陸2】。

受訪數位出版業者中,有62.2%經營圖書出版相關事務,35.4%涉足數位出版品流通平臺與實體書籍販售通路,2.4%涉足印刷廠等周邊業務【圖陸2】。

|

|

圖陸2、數位出版業者之核心業務及其內容範疇

貳、人力僱用現況

一、人力規模

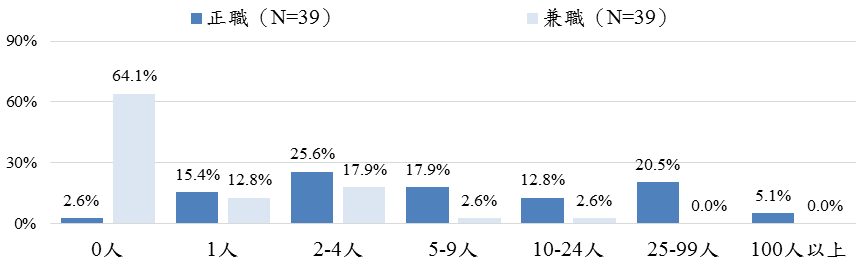

個別數位出版業者間之人力僱用情形差異甚大,就正職人員僱用規模而言,有2.6%問卷調查填答者未僱用任何正職員工,15.4%僅僱用1名正職員工,25.6%僱用2至4位正職人員,17.9%僱用5至9人,12.8%數位出版業者僱用10至24位正職人員,僱用25至99人及100人以上之業者分別占20.5%及5.1%。【圖陸3】

至於兼職人員規模部分,有回答兼職人力之數位出版業者,64.1%業者表示未僱用任何兼職員工,12.8%僅僱用1名兼職員工,17.9%僱用2至4位兼職人員,2.6%僱用5至9名與10至24名兼職員工,無業者僱用25人以上兼職者。【圖陸3】

圖陸3、數位出版業者之人力僱用規模

二、組成特性

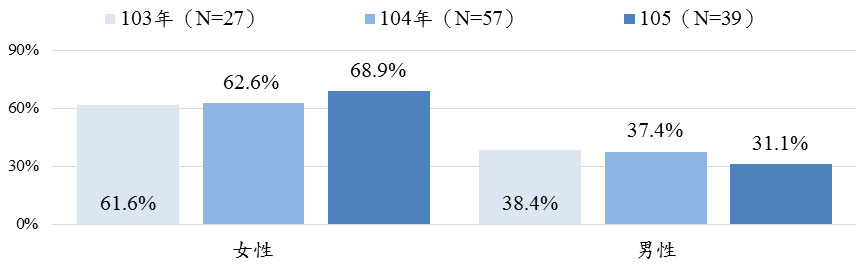

扣除產業調查問卷填寫資料缺漏者後統計,105年數位出版產業以女性從業人員居多(68.9%),31.1%為男性。【圖陸4】

圖陸4、數位出版業正職人員之性別結構

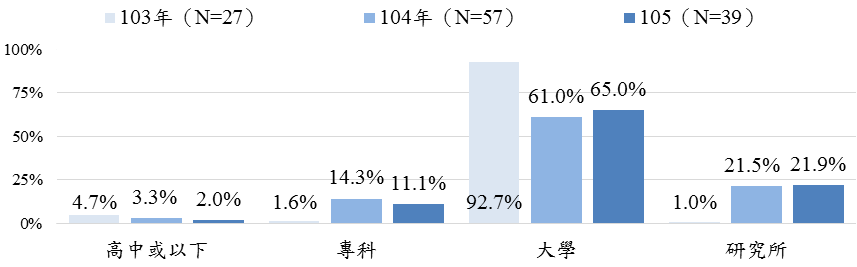

針對受僱者學歷組成部分,調查結果顯示,我國數位出版產業正職人員組成以高學歷為主要特徵。高中或以下學歷者僅占2.0%,11.1%擁有專科學歷、65.0%擁有大學學歷,其中有高達21.9%擁有研究所以上學歷。【圖陸5】

圖陸5、數位出版業正職人員之學歷結構

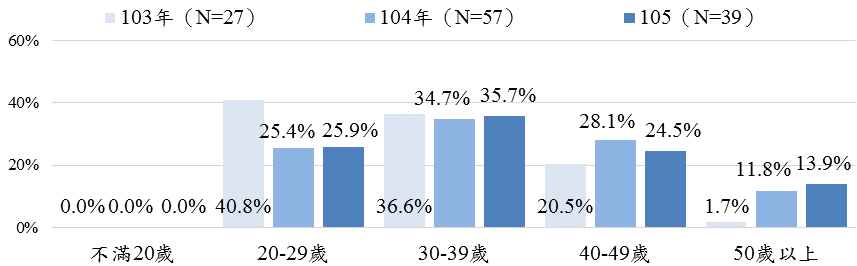

從整體年齡結構來看,近三年我國數位出版無太大之變化,其從業人員以20至29歲及30至39歲之年輕族群與青壯年人口為構成主體,該產業結構相對一般圖書出版產業年輕化。具體而言,其中25.9%受雇員工介於20至29歲,35.7%介於30至39歲,40至49歲及50歲以上從業人員則分占24.5%與13.9%。【圖陸6】

圖陸6、數位出版業正職人員之年齡結構

參、經營模式

一、涉足產業鏈範疇

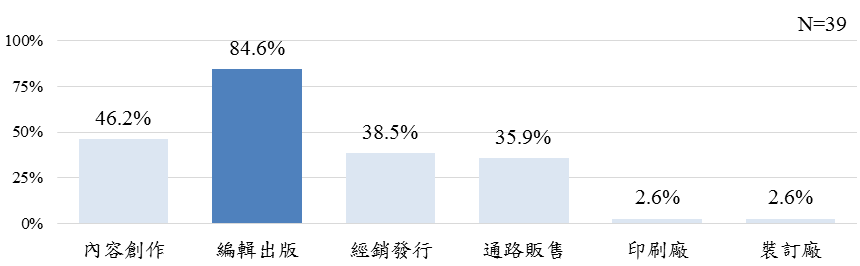

就數位出版業者涉足產業鏈範疇而言,於可複選前題下,調查結果發現,逾八成以編輯出版(84.6%)為主,其次為內容創作(46.2%)與經銷發行(38.5%),通路販售占35.9%,印刷廠與裝訂廠等相關支援業務則不足一成。【圖陸7】

註:可複選

圖陸7、數位出版業者涉足產業鏈範疇

二、提供數位產品與服務範疇

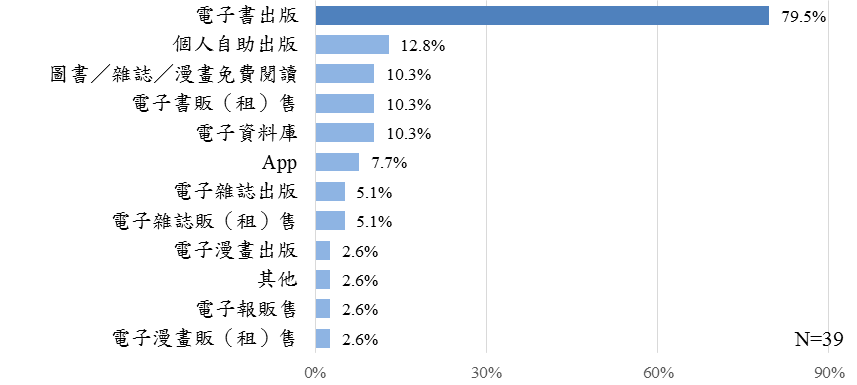

數位出版業者提供之數位產品或服務方面,於可複選前題下,調查結果發現,近八成以電子書出版(79.5%)為主,其次為個人自助出版(12.8%),提供圖書/雜誌/漫畫免費閱讀、電子書販(租)售與電子資料庫皆是10.3%,App相關為7.7%,提供其餘範疇數位產品或服務者比重則介於2%至6%間。【圖陸8】

註:可複選

圖陸8、數位出版業者提供數位產品或服務類別

第三節 數位出版(出版社)產業概況

壹、電子書發行概況

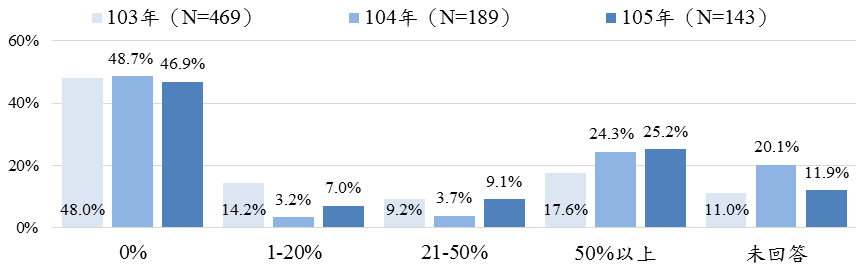

從已取得數位授權情形來看,累計至105年底,有接近半數出版機構尚未取得任何作者數位版權授權,7.0%出版機構取得五分之一以下圖書數位版權,9.1%出版機構已取得21%至50%數位版權,25.2%取得半數以上出版品之數位版權。扣除未回答者,平均30.5%臺灣出版機構取得紙本圖書數位版權並已出版。【圖陸9】

註:本提項回答者為一般圖書業者,而非數位出版(出版社)業者

圖陸9、臺灣出版機構數位版權取得情形

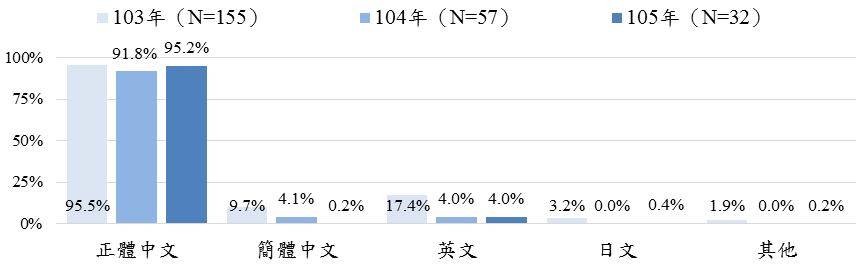

從電子書發行語言來看,105年曾出版電子書之出版機構,95.2%曾發行正體中文電子書,0.2%曾發行為簡體中文,4.0%出版機構曾發行英文電子書,0.4%曾發行日文電子書,另有0.2%出版機構曾發行其他語言電子書。【圖陸10】

圖陸10、臺灣電子書發行語言

貳、電子書編輯情形

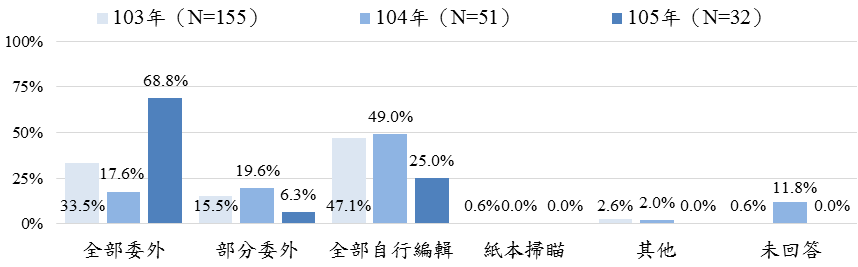

從曾出版電子書機構之電子書編輯情形來看,25.0%全部自行編製,68.8%全部委外製作,6.3%部分委外,無業者採紙本掃瞄與其他方式進行數位出版業務。換言之,曾出版電子書之出版機構,約僅三成具備數位製作能力。【圖陸11】

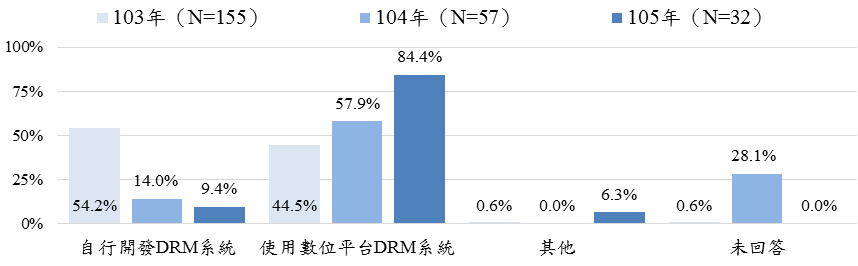

至於電子書數位版權管理方式,僅有9.4%出版機構自行開發DRM系統,逾八成業者(84.4%)使用電子書流通平臺所開發之DRM系統。【圖陸12】

圖陸11、臺灣圖書出版機構電子書編輯模式

圖陸12、臺灣圖書出版機構電子書數位版權管理方式

就實體書籍與數位線上格式同步出版情況而言,國內電子書仍以紙本圖書先發行模式為主(66.3%),其比重相較過往再度提升(104年為40.5%),僅7.0%為電子書先出版,26.7%圖書採紙本與電子書EP同步發行。【表陸3】

若為電子書先行出版,紙本圖書通常於5至10日內即接續出版上市;然而若是為紙本圖書先行出版,則電子書平均需於63.1日後方才會出版。

表陸3、臺灣近三年電子書出版模式

單位:% (103年N=155;104年N=57;105年N=32)

電子書出版類型 |

103年 |

104年 |

105年 |

EP 同步 |

10.8% |

36.4% |

26.7% |

E 先行 |

16.1% |

23.2% |

7.0% |

P 先行 |

73.1% |

40.5% |

66.3% |

從出版格式來看,臺灣出版產業仍以PDF格式為主,其占比近五成;採EPUB(EPUB 2與EPUB 3合計)格式者約占四成,其他格式則均未普及。【表陸4】

表陸4、臺灣近三年電子書出版格式

單位:% (103年N=155;104年N=57;105年N=32)

年度 |

EPUB |

KEB |

ADOBE |

JPEG |

DAISY |

其他 |

|

103年 |

20.9% |

72.6% |

0.1% |

0.6% |

2.2% |

0.0% |

3.6% |

104年 |

21.1% |

65.4% |

0.0% |

0.0% |

4.3% |

0.0% |

9.1% |

105年 |

41.6% |

48.8% |

0.0% |

0.0% |

0.0% |

0.0% |

9.7% |

從電子書檔案所適用之智慧型隨身裝置來看,曾出版電子書之出版機構,多數檔案適用一般桌上型或筆記型電腦閱讀,比率逾九成五,適用Android平板電腦(105年為90.6%)或是手機(105年為93.8%)比例亦高逾九成,惟其適用比率相對低於iOS系統(平板電腦為93.8%;手機為93.8%)。【表陸5】

表陸5、臺灣近三年電子書可適用的閱讀載具

單位:% (103年N=155;104年N=57;105年N=32)

年度 |

一般電腦 |

Android 平板電腦 |

Android 系統手機 |

iOS 平板電腦 |

iOS 系統手機 |

其 他 閱讀器 |

其 他 |

103年 |

80.5% |

72.7% |

66.2% |

64.3% |

58.4% |

20.8% |

14.3% |

104年 |

78.7% |

72.3% |

66.0% |

68.1% |

63.8% |

23.4% |

0.0% |

105年 |

96.9% |

90.6% |

93.8% |

93.8% |

93.8% |

75.0% |

0.0% |

註:可複選

參、電子書發行情形

就電子書出版類型而言,105年度以考試用書所占比率最高(22.8%),其次為文學(16.6%)、社會/人文科學(11.0%)與小說(9.3%),再其次為童書(含繪本)(7.1%),其餘電子書類型則均占比5%以下。【表陸6】

表陸6、臺灣近三年電子書出版類型

單位:% (103年N=155;104年N=57;105年N=32)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

行銷企管 |

3.6% |

0.8% |

3.6% |

2 |

財經投資 |

1.9% |

0.7% |

1.4% |

3 |

文學 |

4.3% |

15.6% |

16.6% |

4 |

小說 |

14.7% |

10.9% |

9.3% |

5 |

輕小說 |

7.4% |

10.6% |

2.6% |

6 |

藝術設計 |

2.2% |

2.3% |

3.3% |

7 |

社會/人文科學 |

10.5% |

4.3% |

11.0% |

8 |

自然/應用科學 |

2.4% |

4.2% |

3.1% |

9 |

圖書資訊/百科年鑑 |

0.0% |

0.8% |

0.0% |

10 |

電腦 |

7.2% |

4.8% |

0.1% |

11 |

語言學習 |

7.0% |

1.0% |

1.1% |

12 |

心理勵志 |

10.9% |

4.2% |

4.2% |

13 |

醫療保健 |

1.3% |

2.9% |

2.0% |

14 |

休閒/觀光/飲食生活 |

6.2% |

4.3% |

4.4% |

15 |

漫畫書 |

3.4% |

2.5% |

0.0% |

16 |

家庭百科/親子教育 |

1.0% |

1.0% |

3.5% |

17 |

童書(含繪本) |

5.7% |

5.4% |

7.1% |

18 |

青少年叢書 |

1.6% |

1.8% |

3.7% |

19 |

考試用書 |

6.8% |

19.6% |

22.8% |

20 |

其他 |

2.0% |

2.2% |

0.3% |

肆、電子書銷售模式

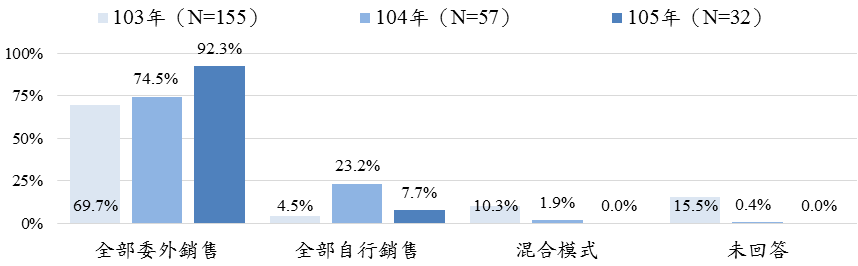

調查發現,105年臺灣出版機構有超過九成係全部委外販售電子書,且比率由104年74.5%增加17.8個百分點至92.3%,7.7%為業者自行銷售(相對104年減少15.5個百分點),無廠商採委外與自行銷售並行之混合模式。【圖陸13】

圖陸13、臺灣電子書銷售模式

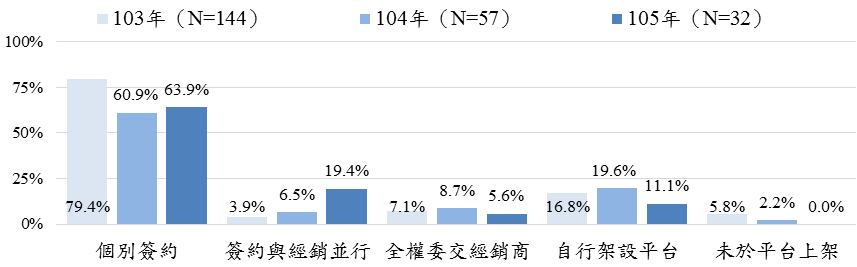

出版機構販售電子書,有高達63.9%採個別與流通平臺簽約方式處理,全部委由經銷商處理之比率僅占5.6%,11.1%出版業者自行架設電子書平臺,19.4%則是簽約與經銷並行模式(相對104年增加12.9個百分點)。【圖陸14】

圖陸14、臺灣電子書出版業者與電子書流通平臺之合作模式

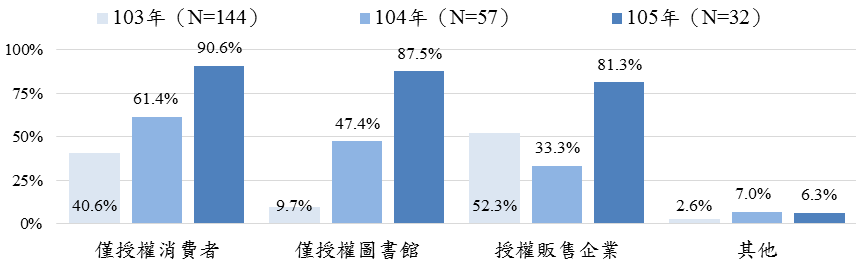

因電子書販售多採個別簽約方式辦理,故不同出版社委外授權模式亦存在差異。調查發現,僅授權販售個人消費者(90.6%),以及單獨授權販售圖書館者(87.5%)為當前主要授權模式,授權販售企業比重亦高達81.3%。【圖陸15】

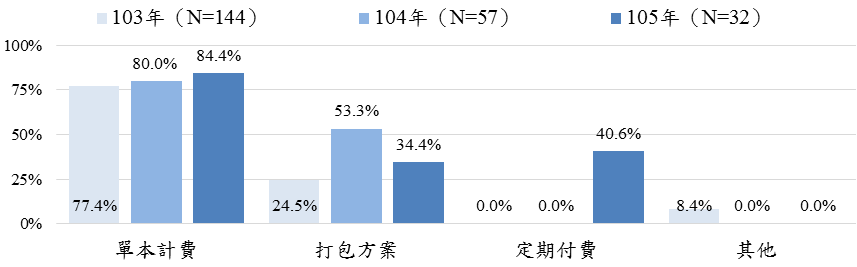

就計費方式而言,84.4%出版機構採行單本計費,34.4%為依點閱量收費之打包方案,按月、按季或按年付費之定期付費模式為40.6%,無業者採其他收費模式【圖陸16】。若為單本計費,出版機構與流通平臺平均是六四拆帳。

註:可複選

圖陸15、臺灣電子書授權銷售對象

註:可複選

圖陸16、臺灣出版機構電子書收費模式

伍、消費者端接觸管道

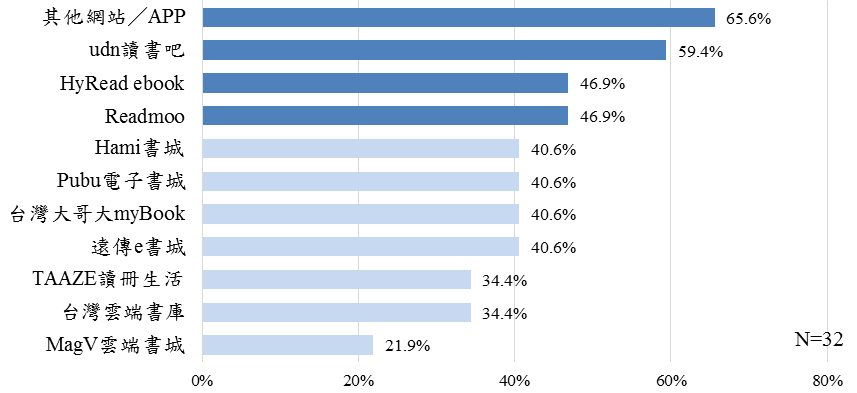

若從消費者可接觸各出版社電子書平臺管道來看,就國內平臺而言,各出版社上架率最高為udn讀書吧(59.4%), HyRead ebook與Readmoo兩者比重均為46.9%,名列第二序位;Hami書城、Pubu電子書城、台灣大哥大myBook及遠傳e書城等電子書平臺比重則皆為40.6%。另一方面,TAAZE讀冊生活、臺灣雲端書庫與MagV雲端書城等數位平臺之占比均高於二成。另合計有65.6%透過其他管道上架,主要包括華藝、公共圖書館電子書服務平臺及各出版社本身網站等。【圖陸17】

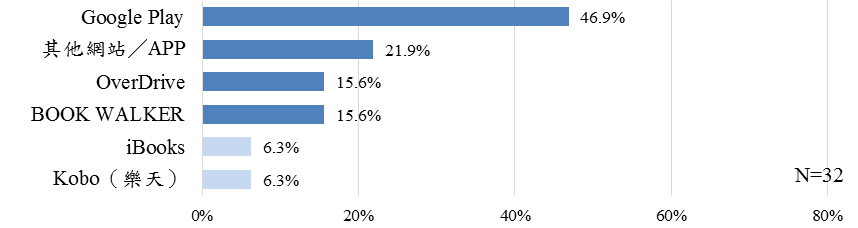

就國外平臺而言,各出版社上架率最高為Google Play(46.9%),其次是OverDrive(15.6%)與BOOK WALKER(15.6%),iBooks及樂天Kobo等平臺之占比亦高逾5%。另,約21.9%業者透過其他網站/APP等相關管道上架。【圖陸18】

註:可複選

圖陸17、臺灣電子書上架通路(國內)

註:可複選

圖陸18、臺灣電子書上架通路(國外)

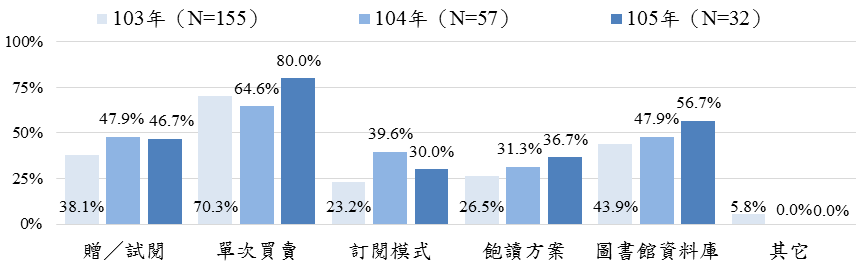

消費者透過前述之國內或國外電子書流通平臺或是出版業者自行架設網站接觸電子書後,80.0%可進行單次買賣,46.7%可取得贈閱或試閱服務,36.7%可選擇飽讀方案,30.0%可採長期訂閱,無業者採取其他電子書授權銷售方式。此外,有56.7%業者之電子書可透過圖書館電子資料庫取得。【圖陸19】

註:可複選

圖陸19、臺灣電子書授權銷售方式

據業者提供資料,我國電子書售價平均較紙本圖書低,其售價約為紙本圖書四折至七折,平均為六六折。就電子書銷售類型而言,105年以語言學習類(15.2%)電子書占比最高,其次為文學類(15.0%)、心理勵志類(13.7%)與小說類(12.9%)。此外,行銷企管、社會/人文科學、童書(含繪本)、其他及考試用書等類型電子書之銷售占比則均介於4%至10%之間。【表陸7】

表陸7、臺灣近三年電子書銷售類型

單位:%(103年N=155;104年N=57;105年N=32)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

行銷企管 |

4.9% |

5.4% |

8.4% |

2 |

財經投資 |

4.7% |

5.0% |

0.7% |

3 |

文學 |

4.9% |

1.0% |

15.0% |

4 |

小說 |

13.1% |

10.4% |

12.9% |

5 |

輕小說 |

3.2% |

1.7% |

0.0% |

6 |

藝術設計 |

3.5% |

0.7% |

2.3% |

7 |

社會/人文科學 |

10.3% |

7.8% |

7.3% |

8 |

自然/應用科學 |

1.2% |

3.8% |

1.3% |

9 |

圖書資訊/百科年鑑 |

0.0% |

3.8% |

0.0% |

10 |

電腦 |

11.3% |

4.0% |

0.0% |

11 |

語言學習 |

6.3% |

4.3% |

15.2% |

12 |

心理勵志 |

5.8% |

9.0% |

13.7% |

13 |

醫療保健 |

0.9% |

7.0% |

1.4% |

14 |

休閒/觀光/飲食生活 |

6.0% |

5.5% |

1.7% |

15 |

漫畫書 |

4.1% |

0.1% |

0.1% |

16 |

家庭百科/親子教育 |

0.8% |

0.0% |

1.4% |

17 |

童書(含繪本) |

4.6% |

13.1% |

5.7% |

18 |

青少年叢書 |

0.0% |

0.0% |

3.2% |

19 |

考試用書 |

8.5% |

3.8% |

4.7% |

20 |

其他 |

5.7% |

13.5% |

4.9% |

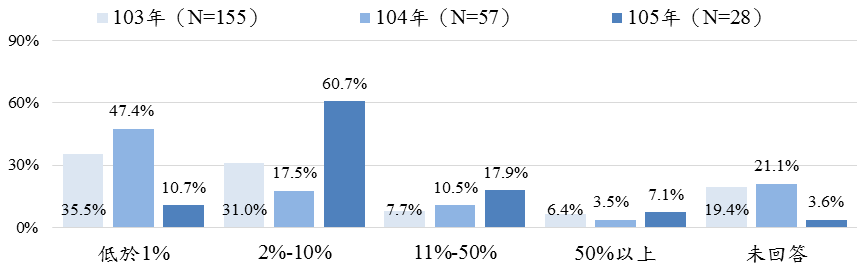

就電子書營收占比觀察,10.7%出版機構表示目前電子書營收占圖書營收占比不足1%,60.7%業者介於2%至10%(較104年成長43.2個百分點),17.9%電子書營收占比達11%至50%,7.1%超過50%,另有3.6%未回答。【圖陸20】

圖陸20、臺灣電子書占出版機構圖書營收占比

陸、中國大陸及海外市場投資概況

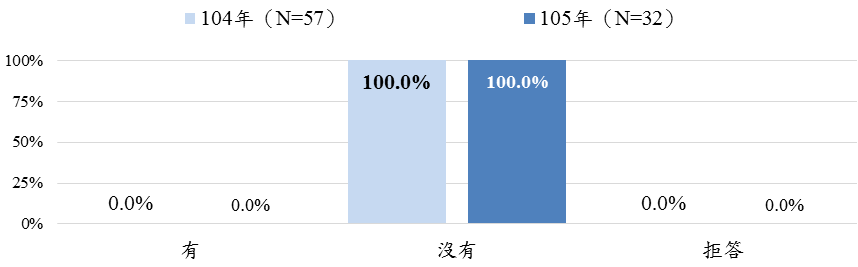

根據本研究調查資料,臺灣目前無數位出版單位進行中國大陸及海外圖書市場投資,僅部分業者填寫未來計畫赴中國大陸與港澳地區開發市場。【圖陸21】

圖陸21、臺灣出版單位投資中國大陸及海外市場現況

柒、數位出版(出版社)營業情形

一、主要數位出版單位收支情形

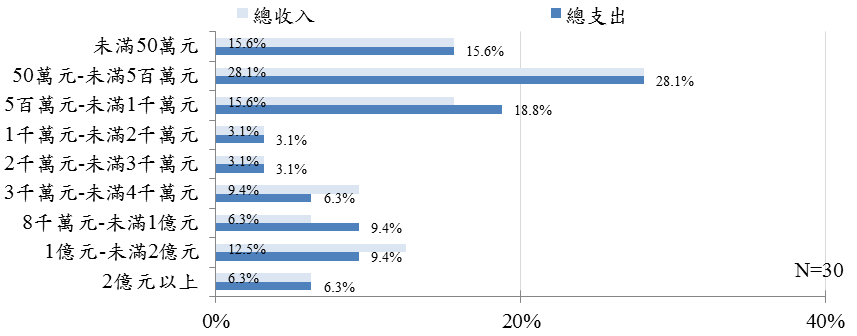

圖肆42為臺灣主要數位出版單位營業額分布情形,由其可看出,臺灣數位出版單位相對一般圖書出版業者,屬中型事業經營規模。105年有21.9%全年營業收入介於1千萬元至未滿未滿1億元,18.8%營業收入達1億元以上。【圖陸22】

圖陸22、臺灣數位出版(出版社)單位全年營業額

分析業者各項收入來源占比,調查結果顯示,105年臺灣數位出版(出版社)單位收入來源以販售實體出版品之相關收入為主,其占比達62.40%。值得注意的是,該類業者之「非」出版業務相關收入(24.5%)相對偏高。此或許顯示我國數位出版業者亦逐漸調整其經營業務範疇,積極進行多角化轉型發展。【表陸8】

表陸8、臺灣數位出版(出版社)單位收入來源占比

單位:%(104年N=42;105年N=32)

來源比例 (%) |

數位出版相關收入 |

實體出版品 之相關收入 |

「非」出版業 務相關收入 |

||||

販(租)售電書/雜誌收入 |

販售電子資 料庫之收入 |

販售電子書 App之收入 |

協助個人 出版收入 |

其他數位出 版相關收入 |

|||

104年 |

4.8% |

1.3% |

5.0% |

2.3% |

0.6% |

59.9% |

26.0% |

105年 |

12.7% |

0.1% |

0.1% |

0.1% |

0.3% |

62.4% |

24.5% |

二、數位出版(出版社)單位全年營業概況

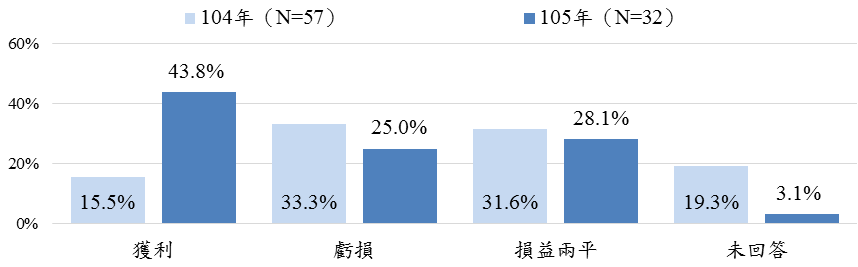

進一步觀察數位出版(出版社)全年營業概況,105年表示獲利業者所占比重(43.8%)相對104年(15.5%)成長28.3個百分點;虧損(25.0%)與損益兩平(28.1%)業者占比則較104年(虧損比重為33.3%;損益兩平比重為31.6%)分別為減少8.3個百分點與降低3.5個百分點,3.1%受訪者未填答。【圖陸23】

圖陸23、臺灣數位出版單位全年營業概況

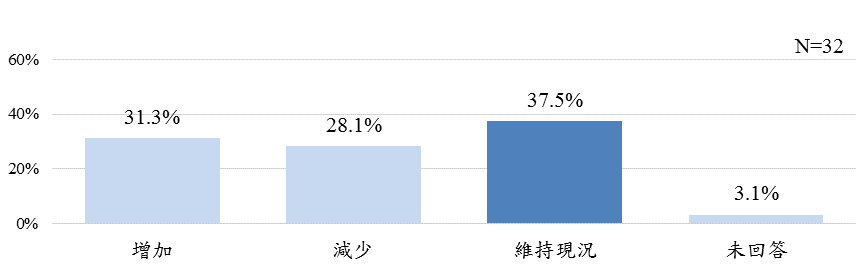

就未來三年銷售預期而言,105年認為未來三年銷售或將維持現況者占比最高(37.5%),31.3%數位出版單位預期未來三年公司銷售或將增加,28.1%則主張其銷售或將衰退,3.1%業者未回答【圖陸24】。進一步分析顯示,預期銷售或將成長者,平均成長幅度為10.8%,預期銷售或將衰退者之衰退幅度則為22.2%。

圖陸24、臺灣數位出版單位未來三年銷售預期

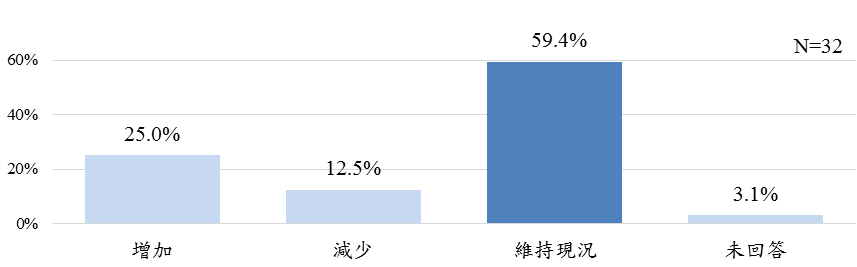

就未來三年投資預期而言,105年認為未來三年投資或將維持現況者占比最高(59.4%),25.0%數位出版單位預期未來三年公司投資或將增加,12.5%則主張其投資或將減少,3.1%業者未回答【圖陸25】。進一步分析顯示,預期投資或將成長者,平均成長幅度為10.0%,預期投資或將衰退者之衰退幅度則為23.8%。

圖陸25、臺灣數位出版單位未來三年投資預期

第四節 數位行銷通路產業概況

壹、電子書銷售概況

數位行銷通路販售收入來源方面,調查統計結果發現,105年與對過往年度對比下,販售自行出版與其他業者出版雜誌者之比重明顯降低(此或與今年度雜誌調查獨立有關);而販售其他出版社之圖書/漫畫占比則相對增加。

105年有56.8%販售其他出版社圖書/漫畫(較104年增加37.4個百分點),3.2%販售其他出版社雜誌(較104年減少10.5個百分點),販售自行出版圖書/漫畫或雜誌者分占29.0%(較104年增加1.2個百分點)及11.0%(較104年減少28.1個百分點),販售其他來源圖書/漫畫與雜誌者則維持於0%。【表陸9】

表陸9、數位行銷通路販售電子書或雜誌來源比率

單位:%(103年N=27;104年N=57;105年N=7)

編號 |

電子書或雜誌來源 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

自行出版之圖書/漫畫 |

25.4% |

27.8% |

29.0% |

2 |

自行出版之雜誌 |

7.0% |

39.1% |

11.0% |

3 |

其他出版社之圖書/漫畫 |

32.8% |

19.4% |

56.8% |

4 |

其他出版社之雜誌 |

26.1% |

13.7% |

3.2% |

5 |

其他 |

8.8% |

0.0% |

0.0% |

合計 |

100.0% |

100.0% |

100.0% |

|

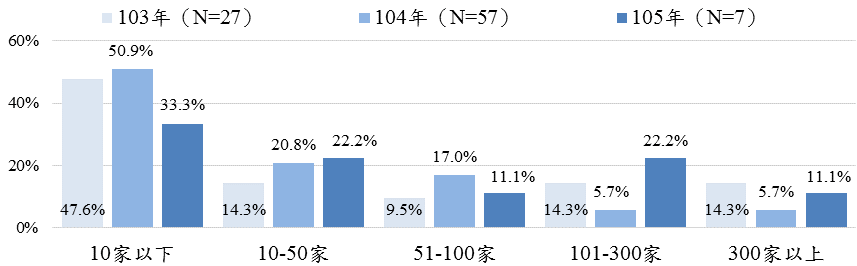

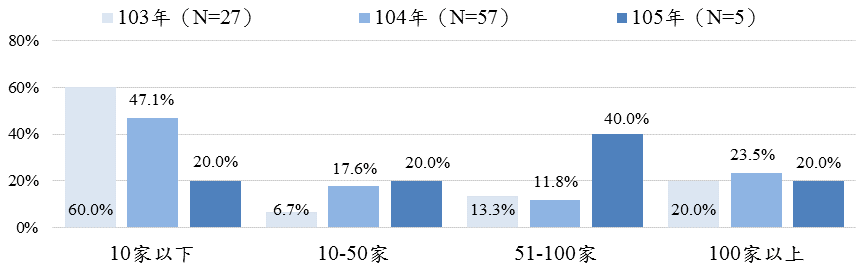

至於數位行銷通路合作出版社家數,僅就有效回答進行統計,其合作出版社家數差異甚大,從6家至400家不等。105年合作出版社家數為10家以下者占33.3%(較104年減少17.6個百分點),與10至50家出版社合作占22.2%(較104年增加1.4個百分點),與51至100家出版社合作為11.1%(較104年減少5.9個百分點),與101至300家出版社合作占22.2%(較104年增加16.5個百分點),11.1%數位行銷通路業者合作出版社數量超過300家(較104年增加5.4個百分點)。【圖陸26】。

圖陸26、合作出版社家數分布

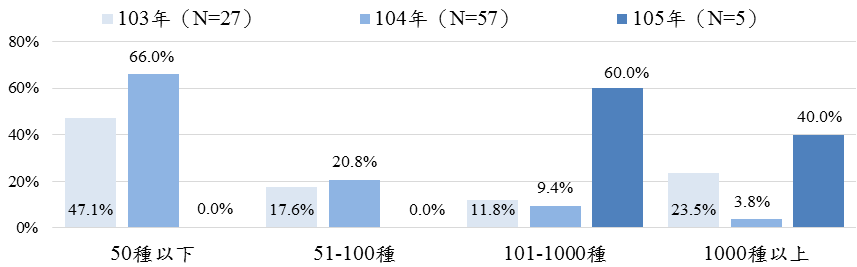

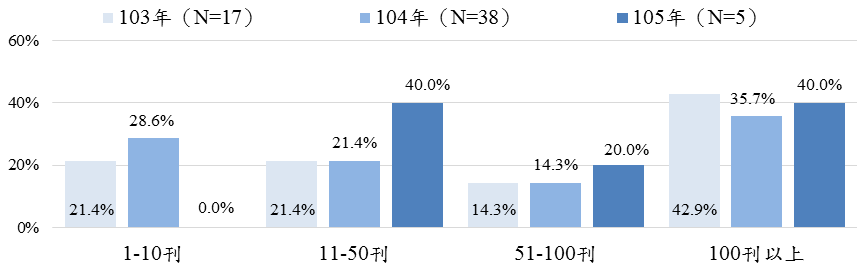

上架電子書種數方面,同依有效回答業者進行統計,其架上書籍種數差距亦差異甚大,從400種至12,000種不等。105年無上架書籍為50種以下與51至100種業者,上架101至1000種書籍者達60.0%,40.0%業者架上書籍逾1000種。【圖陸27】

圖陸27、上架電子書種數分布

進一步分析顯示,數位行銷通路上架電子書類型以小說類(35.7%)占比最高,各平臺比重均超過三成;居次為其他類(17.3%)與輕小說(14.1%),再其次漫畫書、文學與童書等類電子書所占比率亦皆高於5%以上。【表陸10】

表陸10 、105年數位行銷通路上架電子書類型

單位:%(103年N=155;104年N=57;105年N=7)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

行銷企管 |

2.9% |

9.0% |

0.6% |

2 |

財經投資 |

3.7% |

0.7% |

0.2% |

3 |

文學 |

5.7% |

1.9% |

7.4% |

4 |

小說 |

23.2% |

21.3% |

35.7% |

5 |

輕小說 |

1.7% |

1.1% |

14.1% |

6 |

藝術設計 |

3.6% |

1.5% |

0.5% |

7 |

社會/人文科學 |

3.3% |

5.6% |

1.8% |

8 |

自然/應用科學 |

2.5% |

15.0% |

0.5% |

9 |

圖書資訊/百科年鑑 |

1.7% |

0.4% |

0.0% |

10 |

電腦 |

4.2% |

16.9% |

0.0% |

11 |

語言學習 |

3.3% |

0.7% |

0.2% |

12 |

心理勵志 |

4.4% |

1.1% |

0.7% |

13 |

醫療保健 |

2.7% |

0.7% |

0.3% |

14 |

休閒/觀光/飲食生活 |

6.7% |

1.5% |

0.7% |

15 |

漫畫書 |

4.8% |

0.4% |

7.5% |

16 |

家庭百科/親子教育 |

3.0% |

0.4% |

0.6% |

17 |

童書(含繪本) |

2.8% |

18.7% |

7.4% |

18 |

青少年叢書 |

1.7% |

1.9% |

0.7% |

19 |

考試用書 |

5.9% |

0.4% |

3.8% |

20 |

其他 |

0.0% |

0.7% |

17.3% |

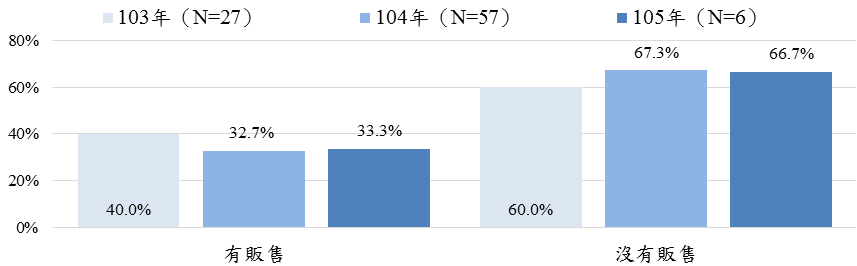

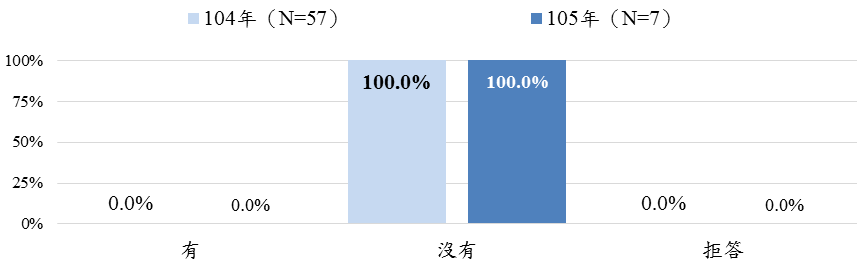

調查另顯示,數位行銷通路販售作者自行出版電子書比率有上升趨勢,104年時有32.7%數位行銷通路販售,67.3%沒有;105年有販售作者自行出版電子書比率微幅提升至33.3%,66.7%通路未販售作者自行出版電子書。【圖陸28】

圖陸28、數位行銷通路販售作者自行出版電子書情形

至於數位行銷通路販售電子書適用載具部分,調查結果發現,主要仍以Android系統及iOS系統之行動裝置為主,適用Android平板電腦、手機與iOS平板電腦、手機比率均高逾八成,其比重均較104年調查有所提升,可於一般電腦閱讀比率高達100.0%,僅33.3%需用其他專屬閱讀器。【表陸11】

表陸11、數位行銷通路販售電子書/電子雜誌/電子漫畫之適用載具

單位:%(104年N=57;105年N=7)

年度 |

Android 平板電腦 |

Android 系統手機 |

iOS 平板電腦 |

iOS 系統手機 |

一般電腦 |

專 屬 閱讀器 |

104年 |

78.6% |

71.4% |

78.6% |

71.4% |

100.0% |

14.3% |

105年 |

83.3% |

83.3% |

83.3% |

83.3% |

100.0% |

33.3% |

註:可複選

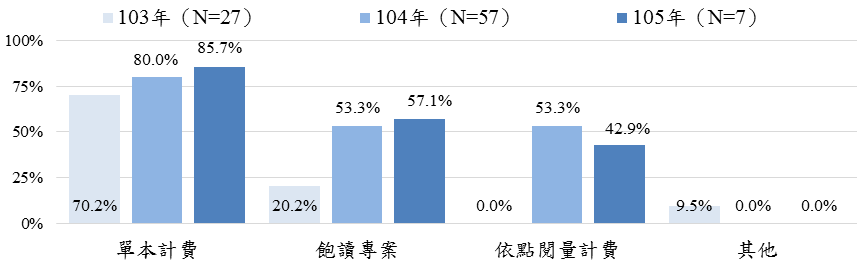

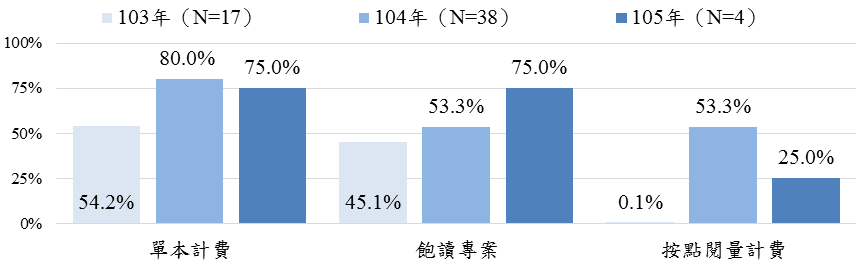

電子書收費方式方面,數位行銷通路多採單本計費(85.7%),其次為按月、按季或按年付費之飽讀方案(57.1%),採取按點閱量計費之收費模式(42.9%)則名列第三,未有業者採取其他收費模式。【圖陸29】

註:可複選

圖陸29、數位行銷通路販售電子書之收費方式

整體而言,數位行銷通路業者之電子書販售價格均較紙本書籍售價低(100.0%);其定價區間約為紙本書籍六折至七折不等,整體平均約七折。

僅就有效回答業者進一步統計,結果顯示,105年各類電子書以小說類(15.7%)銷售比率最高,其次為文學、語言學習與童書(含繪本)類,其銷售占比均逾一成,心理勵志、青少年叢書、輕小說、行銷企管及社會/人文科學等類型銷售占比介於5%至10%間,其餘各類型電子書銷售比重則相對較低。【表陸12】

表陸12、近三年數位行銷通路各類電子書銷售比率

單位:%(103年N=155;104年N=57;105年N=7)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

行銷企管 |

1.3% |

3.6% |

5.8% |

2 |

財經投資 |

6.5% |

0.1% |

0.6% |

3 |

文學 |

2.6% |

4.8% |

11.5% |

4 |

小說 |

21.0% |

10.3% |

15.7% |

5 |

輕小說 |

1.1% |

2.1% |

8.2% |

6 |

藝術設計 |

1.1% |

3.4% |

1.6% |

7 |

社會/人文科學 |

2.1% |

6.9% |

5.0% |

8 |

自然/應用科學 |

2.2% |

4.5% |

0.9% |

9 |

圖書資訊/百科年鑑 |

0.3% |

3.4% |

0.0% |

10 |

電腦 |

5.4% |

6.9% |

0.0% |

11 |

語言學習 |

1.7% |

4.1% |

10.9% |

12 |

心理勵志/宗教 |

16.0% |

6.2% |

9.3% |

13 |

醫療保健 |

3.3% |

3.8% |

1.3% |

14 |

休閒/觀光/飲食生活 |

2.4% |

5.2% |

2.4% |

15 |

漫畫書 |

1.4% |

6.9% |

0.1% |

16 |

家庭百科/親子教育 |

2.8% |

3.5% |

1.0% |

17 |

童書(含繪本) |

19.2% |

6.9% |

10.3% |

18 |

青少年叢書 |

0.3% |

6.9% |

8.6% |

19 |

考試用書 |

0.5% |

6.9% |

3.2% |

20 |

其他 |

0.0% |

3.4% |

3.6% |

貳、電子雜誌銷售概況

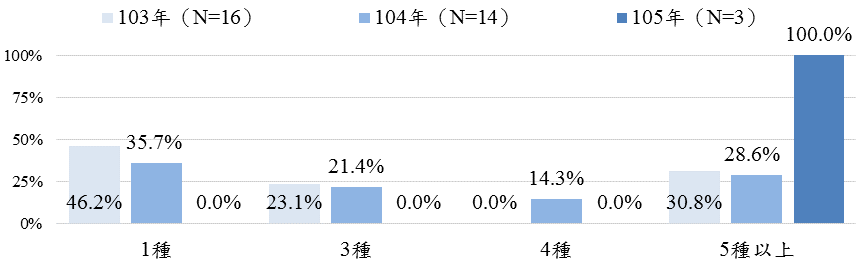

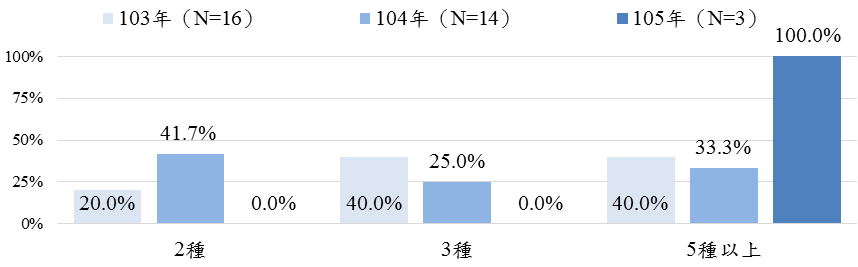

調查發現,105年數位行銷通路之合作雜誌出版社家數從6家至250家不等,合作雜誌社家數為10家以下、10至50家與超過100家者均占20.0%,51至100家者為40.0%【圖陸30】。各業者上架電子雜誌刊數亦呈明顯落差(數量由30刊至600刊不等),105年無上架雜誌低於10刊者,11至50刊者占40.0%,51至100刊者為20.0%,40.0%架上雜誌超過100刊。【圖陸31】。

圖陸30、合作出版社家數分布

圖陸31、上架電子雜誌種數分布

僅就調查中有具體統計業者所提供之數據來看,結果顯示105年各類電子雜誌以其他類(35.6%)銷售比率最高,其次為流行時尚與影視偶像類,其銷售占比為8.5%,財經企管、新聞資訊、旅遊情報、休閒嗜好及汽車機車等類型銷售占比介於5%至7%間,其餘各類型電子雜誌銷售比重則相對較低。【表陸13】

表陸13、近三年數位行銷通路銷售電子雜誌類型

單位:%(103年N=155;104年N=57;105年N=7)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

財經企管 |

13.8% |

6.3% |

6.8% |

2 |

新聞資訊 |

2.4% |

3.1% |

6.8% |

3 |

流行時尚 |

10.8% |

3.1% |

8.5% |

4 |

影視偶像 |

1.2% |

6.3% |

8.5% |

5 |

旅遊情報 |

14.3% |

6.3% |

5.1% |

6 |

休閒嗜好 |

8.0% |

3.1% |

5.1% |

7 |

健康醫療 |

5.1% |

3.1% |

1.7% |

8 |

家庭親子 |

10.3% |

9.4% |

1.7% |

9 |

語言教育 |

4.2% |

12.5% |

1.7% |

10 |

人文史地 |

5.6% |

3.1% |

1.7% |

11 |

藝術設計 |

1.2% |

3.1% |

1.7% |

12 |

建築裝潢 |

1.2% |

3.1% |

1.7% |

13 |

音樂音響 |

0.5% |

9.4% |

1.7% |

14 |

相機攝影 |

0.5% |

3.1% |

1.7% |

15 |

電腦網路 |

3.5% |

3.1% |

1.7% |

16 |

宗教信仰 |

0.3% |

3.1% |

0.0% |

17 |

自然科學 |

4.1% |

6.3% |

1.7% |

18 |

汽車機車 |

0.9% |

3.1% |

5.1% |

19 |

運動競技 |

- |

- |

1.7% |

20 |

動漫電玩 |

- |

- |

0.0% |

21 |

國防軍事 |

- |

- |

0.0% |

22 |

其他 |

12.1% |

9.4% |

35.6% |

電子雜誌收費方式方面,採單本計費與飽讀方案為市場主流,105年採單本計費比率達75.0%,按季或按年付費之飽讀方案比率同為75.0%,較104年成長21.7個百分點;按點閱量計費則為25.0%,其比重呈顯著減少態勢。【圖陸32】

註:可複選

圖陸32、數位行銷通路販售電子雜誌之收費方式

整體而言,數位行銷通路業者之電子雜誌販售價格均較紙本雜誌售價低(100.0%);其定價區間約為紙本雜誌六折至八折不等,整體平均約七折。

參、電子資料庫

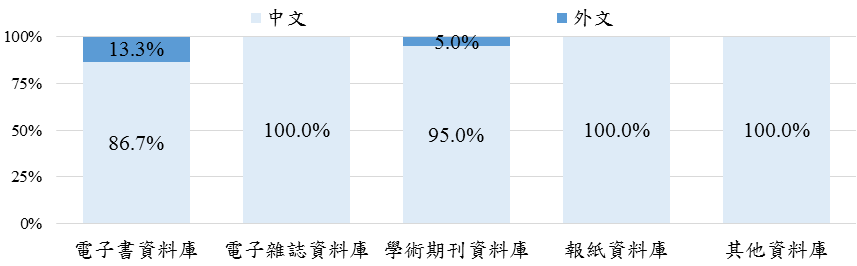

本次受訪數位行銷通路業者中有42.9%有提供電子資料庫。就資料庫類型而言,主要是電子書與電子雜誌資料庫(分別占100.0%及66.7%),其次為學術期刊資料庫、報紙資料庫及其他資料庫(占比皆為33.3%)【表陸14】。至於不同電子資料庫之中外文比例,主要均以中文為主,比率均於八成以上【圖陸33】。

表陸14、數位行銷通路提供電子資料庫類型

單位:%(103年N=7;104年N=14;105年N=3)

編號 |

電子資料庫類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

電子書資料庫 |

57.1% |

54.2% |

100.0% |

2 |

電子雜誌資料庫 |

57.1% |

41.7% |

66.7% |

3 |

學術期刊資料庫 |

28.6% |

16.7% |

33.3% |

4 |

報紙資料庫 |

14.3% |

4.2% |

33.3% |

5 |

博碩士論文資料庫 |

14.3% |

0.0% |

0.0% |

6 |

其他 |

14.3% |

12.5% |

33.3% |

註:可複選

圖陸33、105年數位行銷通路電子資料庫語文比率(N=3)

肆、電子書 App

本次受訪數位行銷通路業者中,有57.1%有提供電子書、電子雜誌或電子漫畫App。105年數位行銷通路業者中,提供免費與付費電子書APP種類皆有上升趨勢,無論是免費或付費APP之供給業者皆提供五種以上,惟免費APP種數較少,約5至20種不等;付費APP種數則介於500至25,000 種之間。【圖陸34、圖陸35】

圖陸34、免費電子書App種數分布

圖陸35、付費電子書App種數分布

105年度電子書下載數逾300萬次,明顯高於104年150萬次。【表陸15】

表陸15、免費與付費電子書App 被下載次數

單位:次(103年N=16;104年N=1;105年N=2)

編號 |

App類別 |

年度 |

||

103年(N=16) |

104年(N=1) |

105年(N=2) |

||

1 |

免費 App 下載次數 |

300,667次 |

1,500,000次 |

1,503,165次 |

2 |

付費 App 下載次數 |

0次 |

1,533,357次 |

|

合計 |

286,000次 |

1,500,000次 |

3,036,522次 |

|

伍、中國大陸及海外市場投資概況

根據本研究調查資料,臺灣目前無數位出版單位進行中國大陸及海外圖書市場投資,僅部分業者填寫未來計畫赴中國大陸與東協地區開發市場。【圖陸36】

圖陸36、臺灣數位行銷通路投資中國大陸及海外市場現況

陸、營收情形與產業展望

一、與出版社交易模式

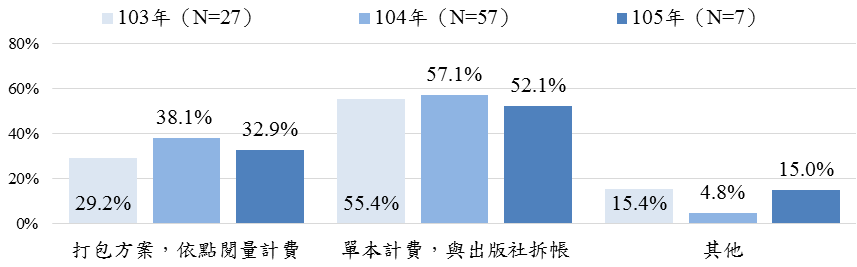

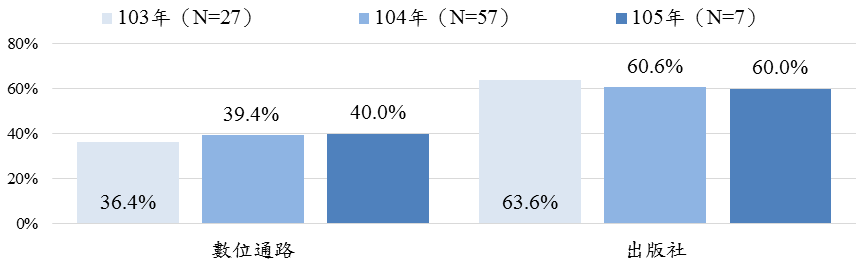

關於數位行銷通路與出版社交易模式,調查結果發現,105年以單本計費,與出版社拆帳(52.1%)占比率最高,其次為依消費者點閱量計費之打包方案(32.9%),採其他方式之業者僅15.0%【圖陸37】。此外,進一步分析數位行銷通路與出版社拆帳比例,數位通路約占40.0%,出版社約占60.0%。【圖陸38】

圖陸37、近三年數位行銷通路與出版社交易模式

圖陸38、近三年數位行銷通路與出版社拆帳比例

二、105年數位行銷通路營收情形

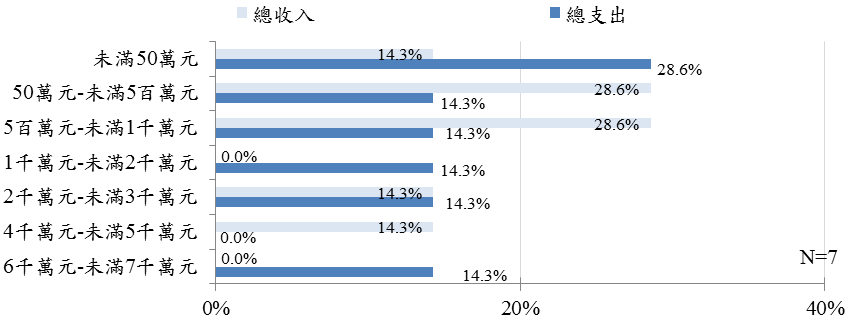

圖陸39為數位行銷通路業者105年營業額分布情形,其中有42.9%全年營業收入低於500萬,28.6%營業額介於500萬至未滿1,000萬元,14.3%營業金額落於2,000萬至未滿3,000萬間,14.3%營業額介於4,000萬至未滿5,000萬元。

圖陸39、104年數位行銷通路全年營業額

進一步分析各項收入項目占比,105年數位行銷通路收入項目中,平均有81.5%營收為數位出版相關收入,平均18.5%為非數位出版之相關收入。

表陸16、105年數位行銷通路收入來源分布

單位:%(105年N=7)

來源比例 (%) |

數位出版相關收入 |

實體出版品 之相關收入 |

「非」出版業 務相關收入 |

||||

販(租)售電書/雜誌收入 |

販售電子資 料庫之收入 |

販售電子書 App之收入 |

協助個人 出版收入 |

其他數位出 版相關收入 |

|||

105年 |

7.8% |

10.8% |

61.6% |

0.3% |

1.0% |

11.5% |

7.0% |

三、數位出版營業額估計及獲利情形

考量僅以調查問卷進行插補推估營業額,難以判定廠商是否確實填寫,且或有推估誤差問題;而傳統以「行業別」撈取財稅資料營業額方式,則無法判別該行業報稅廠商是否確屬該行業經營範疇,因而影響產業鏈表現分析之可行性。因此,本研究以圖書、雜誌與漫畫出版營業額為基礎,依比例計算數位出版上游出版端營業額,而後再以出版社與數位平臺拆帳比例(60%),推算整體數位行銷通路端營業額;下游國內數位零售通路端營業額則以廠商統一編號進行財稅資料營業額撈取,其後進一步依據問卷回卷之數位出版占營業額比重所得出;整體數位通路端營業額扣除國內數位平臺營業額,即可推算國外數位平臺廠商於本國銷售數位出版品之營業額,其方法為:

數位出版產業(上游出版端部分)營業額 = [上游出版端整體書籍營業額(圖書192億9,209萬元;漫畫5億2,169萬元)÷ 販售紙本書籍收入占出版業者整體營收比重(圖書74.55%;漫畫25.88%)x數位出版收入占圖書出版業者整體營收比重(圖書0.97%;漫畫0.60%)]+ 雜誌出版產業整體營業額(294億4,528萬元)x數位出版收入占雜誌出版業者整體營收比重(0.58%)

下游零售端(數位行銷通路部分)營業額 =數位出版產業(上游出版端部分)營業額 ÷ 出版社與數位平臺拆帳比例(60%)

依上式推估,105年數位出版產業(上游出版端部分)之營業額為4億3,389萬元:圖書2億6,311萬元(含漫畫1,209萬元)、雜誌1億7,078萬元;下游零售端(數位行銷通路部分)營業額為7億2,315萬元(國內平臺約5.5億元;國外平臺約1.7億元):圖書4億3,852萬元(含漫畫2,015萬元)、雜誌2億8,463萬元。

與104年數位出版產業(上游出版端部分)營業額3億1,821萬元(僅電子書部分)相比,衰退21.1%;與104年下游零售端(國內數位行銷通路部分,涵蓋圖書、雜誌與漫畫)營業額6億1,132萬元相比,衰退9.8%。

四、數位出版(數位平臺)單位全年營業概況

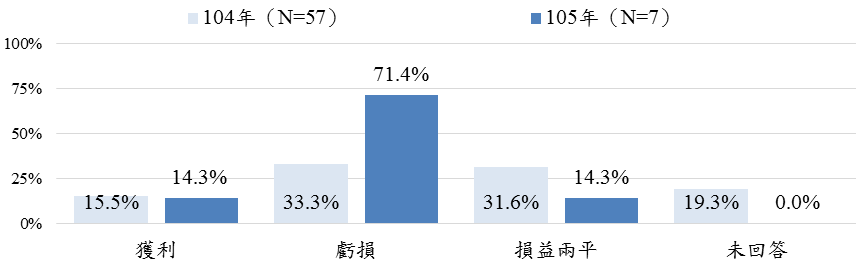

進一步觀察數位出版(數位平臺)全年營業概況,105年表示獲利業者所占比重(14.3%)相對104年(15.5%)減少1.2個百分點;虧損(71.4%)與損益兩平(14.3%)業者占比則較104年(虧損比重為33.3%;損益兩平比重為31.6%)分別為增加38.1個百分點與減少17.3個百分點,無受訪者未填答。【圖陸40】

圖陸40、臺灣數位行銷通路全年營業概況

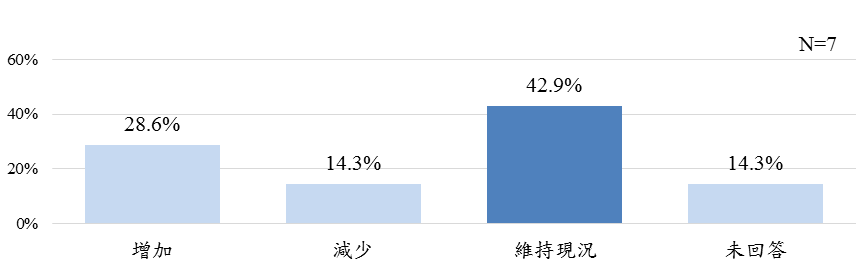

就未來三年銷售預期而言,105年認為未來三年銷售或將維持現況者占比最高(42.9%),28.6%數位行銷通路預期未來三年公司銷售或將增加,14.3%則主張其銷售或將衰退,14.3%業者未回答【圖陸41】。進一步分析顯示,預期銷售或將成長者,平均成長幅度為4.5倍,預期銷售或將衰退者之衰退幅度則為22.0%。

圖陸41、臺灣數位行銷通路未來三年銷售預期

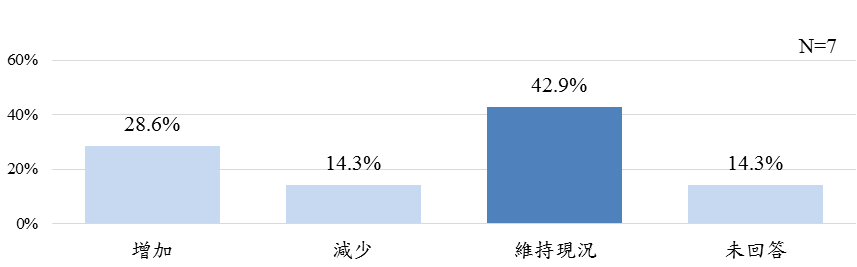

就未來三年投資預期而言,105年認為未來三年投資或將維持現況者占比最高(42.9%),28.6%數位出版單位預期未來三年公司投資或將增加,14.3%則主張其投資或將減少,14.3%業者未回答【圖陸42】。進一步分析顯示,預期投資或將成長者,平均成長幅度為2.7倍,預期投資或將衰退者之衰退幅度則為50.0%。

圖陸42、臺灣數位行銷通路未來三年投資預期

柒、我國數位出版產業概況觀察

一、組織結構

整體而言,數位出版產業之集團與非集團成員分別占26.3%與73.7%,資金來源以本國個人投資占76.6%為多數。另一方面,就產業鏈分布觀察,有62.2%業者經營圖書出版相關事務,35.4%涉足數位出版品流通平臺與實體書籍販售通路,2.4%涉足印刷廠等周邊業務。其核心業務性質多元而以從事出版相關之業者占比較高(合計84.6%),其次為數位平臺業者(20.5%)與販售紙本書籍之網路書店(10.3%)、圖書經銷商及資訊服務業者占比皆7.7%,其餘業者比重亦均高逾5%。

二、人力僱用

個別數位出版業者間之人力僱用情形差異甚大,就正職人員而言,15.4%僅僱用1名正職員工,25.6%僱用2至4位正職人員,17.9%僱用5至9人,12.8%數位出版業者僱用10至24位正職人員,僱用25至99人及100人以上之業者分別占20.5%及5.1%。兼職人員規模部分,以未僱用任何兼職員工者(64.1%)居多。

三、出版概況

從數位授權取得情形來看,累計至105年末,近半數出版機構尚未取得任何作者數位版權授權,7.0%出版機構取得五分之一以下圖書數位版權,9.1%出版機構取得21%至50%數位版權,25.2%取得半數以上出版品之數位版權,平均30.5%臺灣出版機構取得紙本圖書數位版權並已出版,語言則以正體中文(95.2%)為主。

由於我國電子書出版機構約僅三成具備相關數位製作能力,故有68.8%業者全部委外製作,僅25.0%全部自行編製;逾八成業者(84.4%)使用電子書流通平臺所開發之DRM系統,僅有9.4%出版機構自行開發DRM系統。至於紙電同步出版部分,我國電子書仍以紙本圖書先發行模式為主(66.3%),其比重較104年提升(40.5%),僅7.0%為電子書先出版,26.7%圖書採紙本與電子書同步發行。

儘管當前零售市場尚未發展出成功商業模式,然電子書市場供給端已漸趨積極。據調查結果歸納,電子書出版數量已自103年1,998種、104年2,658種,逐漸成長至105年5,280種;而原生電子書出版數量亦自103年272種、104年602種,成長至105年1,091種。而電子書檔案格式雖然仍以PDF為主,但整體比重已有所降低,自103年72.6%、104年65.4%,降至48.8%;而閱讀介面較佳之EPUB格式,比重則自103年20.9%、104年21.1%,增加至105年41.6%。

四、銷售情形

105年有高達63.9%出版機構採個別與流通平臺簽約方式販售電子書,而因個別簽約居多,故不同出版社委外授權模式亦存在差異,其以僅授權販售個人消費者(90.6%)與單獨授權販售圖書館(87.5%)模式為主;採單本計費(84.4%)為主要收費形式,出版機構與流通平臺平均為六四拆帳。

就各出版社上架之電子書平臺管道觀察,國內平臺以udn讀書吧(59.4%)、HyRead ebook與Readmoo(兩者均為46.9%)所占比重最高;另合計有65.6%透過其他管道上架,主要包括華藝、公共圖書館電子書服務平臺及各出版社本身網站等。國外平臺上架率最高則為Google Play(46.9%),其次是OverDrive(15.6%)與BOOK WALKER(15.6%)。另,約21.9%業者透過其他網站/APP等相關管道上架。而消費者透過前述之國內或國外電子書流通平臺或是出版業者自行架設網站接觸電子書後,80.0%可進行單次買賣,46.7%可取得贈閱或試閱服務,36.7%可選擇飽讀方案。此外,有56.7%業者之電子書可透過圖書館電子資料庫取得。

就電子書營收占比而言,10.7%出版機構表示目前電子書營收占圖書營收不足1%,60.7%業者介於2%至10%(較104年成長43.2個百分點)。多數出版社認為數位出版目前獲利雖有所成長,然整體獲利規模並不大,占出版社整體營收比例仍不高,加之目前各數位出版平臺上架檔案格式尚未統一,出版社內部勢必因電子書出版而調整編輯作業流程及增加人事成本,於獲利前景未明而成本卻將即刻增加景況下,多數出版社與作者雖仍有授權出版部份電子書之策略,惟其多半對數位出版市場仍抱持審慎態度。故此,電子書之上游供給發展,並未如國外市場(如歐美)般多元發展,甚至可能進一步影響消費意願。包括電子書定價與紙本書價差相近,出版社並未將較具市場長銷潛力之書籍全數轉成電子書上架,以及因出版社成本考量而使得當前市場上電子書格式多以PDF格式為主等。

五、海外投資與版權交易

根據本研究調查資料,臺灣目前無數位出版單位進行中國大陸及海外圖書市場投資,僅部分業者填寫未來計畫赴中國大陸與港澳地區開發市場。

六、電子資料庫與電子書 App

105年有42.9%數位行銷通路業者提供電子資料庫,其中以電子書資料庫(100.0%)與電子雜誌資料庫(66.7%)占多數;提供中文內容比率逾八成以上。

另一方面,有57.1%業者提供電子書、電子雜誌或電子漫畫App,其所提供免費App種數從5至20種不等;提供付費App種數則介於500至25,000種之間,105年度App電子書下載數逾300萬次,明顯高於104年150萬次。

七、數位出版品流通販售平臺

數位行銷通路合作出版社家數差異甚大,從6家至400家不等,整體合作家數相對104年有所成長:105年合作出版社家數為10家以下者占33.3%(較104年減少17.6個百分點);與101至300家出版社合作占22.2%(較104年增加16.5個百分點),11.1%合作出版社數量超過300家(較104年增加5.4個百分點)。此外,其上架電子書種數亦差距甚大,從400種至12,000種不等,60.0%數位平臺業者上架101至1,000種書籍,40.0%業者架上書籍逾1,000種。

由於我國民眾於臉書、Line等社群媒體與之使用時間持續增加,從而排擠對實體書籍及數位出版品之閱讀需求與閱讀時間,同時消費者對於數位閱讀內容型態之改變(例如碎片化閱讀、增加對數位影音等其他數位內容閱聽等),亦對紙本圖書與電子書產生明顯之消費替代效果,侵蝕其整體市場發展空間。為突破電子書市場發展空間,數位平臺積極採取各項內容開發及行銷新策略以為因應,如闢拓自助出版專區等。據調查顯示,數位行銷通路販售作者自行出版電子書比率持續增長,105年有販售作者自行出版電子書比率微幅提升至33.3%(104年32.7%)。

就電子書收費模式而論,我國數位平臺多採單本計費(85.7%),其次為按月、按季或按年付費之飽讀方案(57.1%)與採取按點閱量計費之收費模式(42.9%)。非電信商經營之電子書平臺為因應電子書定價過高(數位出版品定價區間約為實體書籍六折至七折不等,整體平均約七折)而影響消費者購書意願之困境,故除維持過往單本銷售模式外,亦相繼仿效電信商電子書平臺提供定期無限制之飽讀銷售模式(104年53.3%),冀圖以市場價格破壞性作法,刺激電子書市場成長。

八、營收與展望

考量僅以問卷進行插補推估營業額,難以判定廠商是否確實填寫,且或有推估誤差問題;而傳統以「行業別」撈取財稅資料營業額方式,則無法判別該行業報稅廠商是否確屬該行業經營範疇,因而影響產業鏈表現分析之可行性。因此,本研究以圖書、雜誌與漫畫出版營業額為基礎,依比例計算數位出版上游出版端營業額,其後再以出版社與數位平臺拆帳比例(60%),推算整體數位行銷通路端營業額;下游國內數位零售通路端營業額則以廠商統一編號進行財稅資料營業額撈取,其後依據問卷回卷之數位出版占營業額比重所得出;整體數位通路端營業額扣除國內數位平臺營業額,推算國外數位平臺廠商於本國銷售數位出版品之營業額。

依前述方式推估105年數位出版產業(上游出版端部分)之營業額為4億3,389萬元(圖書2億5,102萬元;雜誌1億7,078萬元;漫畫1,209萬元);下游零售端(數位行銷通路部分)營業額為7億2,315萬元(國內平臺約5.5億元;國外平臺約1.7億元)。與104年數位出版產業(上游出版端部分)營業額3億1,821萬元(僅電子書部分)相比,衰退21.1%;與104年下游零售端(國內數位行銷通路部分,涵蓋圖書、雜誌與漫畫)營業額6億1,132萬元相比,衰退9.8%。

與營業額推估相對應,105年表示獲利業者所占比重(14.3%)相對104年(15.5%)減少1.2個百分點;虧損業者(71.4%)占比則較104年(33.3%)增加38.1個百分點,惟廠商對未來三年銷售與投資預期相對偏向成長之樂觀態勢。