第柒章 出版產業行銷通路概況調查

第一節 研究方法

壹、調查對象

「105年行銷通路經營狀況調查」與「105年實體書店經營狀況調查」為指定樣本調查,本研究根據所蒐集之母體資料進行全查。

關於行銷通路名冊,係透過多元管道、交叉比對資料取得。主要資訊來源係以「104年臺灣圖書出版產業調查」所建立之母體名冊為基礎,再以中華電信黃頁、經濟部商業司公司登記及相關業者公會等進行資料之增補與更新,最後再由本研究電話聯絡確認營業狀況。

本研究於完成母體名單蒐集後,第一階段先行透過電話與經濟部公司登記資訊清查業者現況,以排除無效母體[151]。清查過濾結果,行銷通路業者調查母體共計600家,本研究即據此作為調查對象。

貳、調查方法

調查採多元方式進行,以郵寄問卷為主,電話、傳真、親訪為輔,藉此提高問卷回收率,降低產業現況推估之誤差。

參、調查問卷內容說明

「105年行銷通路經營狀況調查」與「105年實體書店經營狀況調查」問卷經文化部及行政院主計總處核定,共包含「組織結構」、「人力僱用」、「業務概況」、「銷退概況」、「行銷概況」、「營收與展望」、「網路書店」、「空間配置」與「其他」等九項構面,指標架構如表柒1所示,詳細問卷請參考附錄六、附錄七。

肆、調查實施流程及接觸情形說明

「105年行銷通路經營狀況調查」與「105年實體書店經營狀況調查」屬於指定樣本調查,但由於國內並無完整母體資料清冊,故需透過多元管道進行母體名冊蒐集與過濾。本研究於105年5月完成母體名單蒐集,6月底完成業者確認工作,自7月1日起以大宗掛號方式寄出調查問卷。

問卷回函催收工作於105年8月下旬展開,持續進行至10月底。本案行銷通路業者調查,共計發出600份問卷,回收181份有效問卷,問卷回收率為30.2%。

表柒1、「105年行銷通路經營狀況調查」與「105年實體書店經營狀況調查」問卷構面及核心指標

調查 |

指標構面 |

調查細項 |

行銷通路業者(含實體書店) |

組織結構 |

營業性質、經營型態 |

人力僱用 |

正/兼職、性別、年資、學歷、年齡、外派人力、外籍人力、數位人力、職務人力及薪資與未來需求 |

|

業務概況 |

主要競爭對手、各語言圖書雜誌漫畫銷售占比 |

|

銷退概況 |

進貨折數、消費者折數、銷量最佳折扣數、平日和假日銷售差異、實體與網路書店銷售總冊數、各類圖書銷售數量比例與年度變化情形、退書率 |

|

行銷概況 |

行銷費用及年度變化、定期/ 不定期舉辦活動、辦理活動種類 |

|

營收與展望 |

總收入與總支出、各項收入來源比例、各項支出項目比例、105年經營情況、未來三年銷售與投資預期、未來三年臺灣整體出版販售市場預期、未來三年發展方向、海外投資出版產業之金額及經營型態與銷售通路、海外投資出版事業之經營情況及未來三年銷售與投資預期、未來三年海外投資計畫及行銷通路規劃 |

|

網路書店 |

成立情況、平臺管理方式、網路書店特色、上架種數、販售類型比重與庫存管理情形、販售商品占營業額比例、國內外訂單銷售金額比率、消費者平均每次消費金額、網路書店營業額占整體比例、未來三年銷售與投資預期 |

|

空間配置 |

【實體書店】全臺分店數、書店賣場空間比例及平均陳列總冊(本)數、庫存管理情形 【連鎖量販與超商總部】全臺分店數、分店分部概況及數量變化、分店店面擁有方式及家數、分店書店類型及家數、平均營業面積、單店平均陳列冊數、占陳列空間面積最大種類、庫存管理情形 |

|

其他 |

對實施圖書定價銷售制度之看法、對政府政策之建議 |

第二節 行銷通路業者組成概況

壹、組織結構

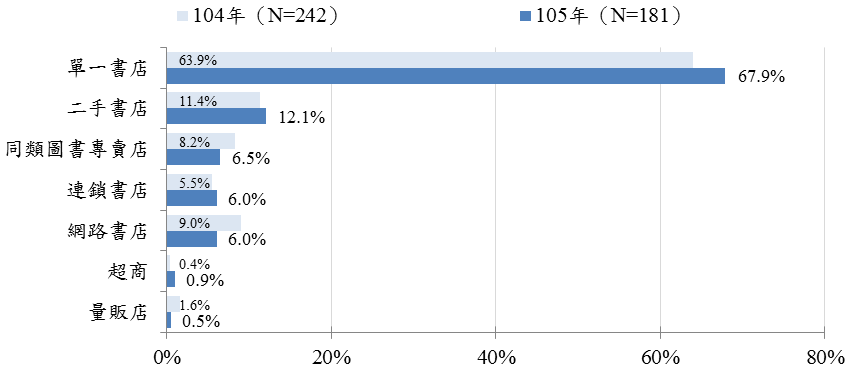

調查結果發現,就出版行銷相關業者經營型態進行劃分,67.9%行銷通路屬於單一書店,6.0%為連鎖書店,6.0%經營網路書店,0.5%為量販店,0.9%為超商,12.1%為二手書店,6.5%為同類圖書專賣店,無業者未填答本題項【圖柒1】。

圖柒1、行銷通路業者之經營型態

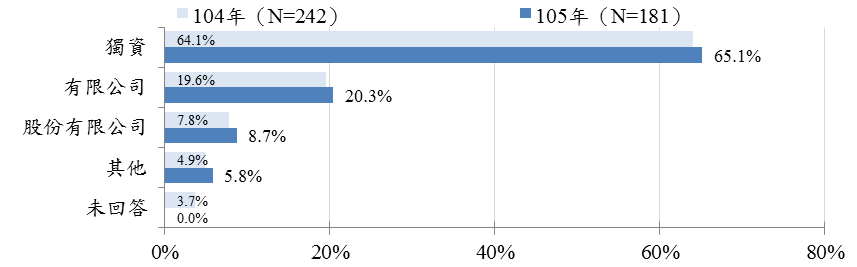

若從組織型態觀察,65.1%行銷通路為獨資,20.3%為有限公司,8.7%為股份有限公司,其他組織型態約占5.8%,無業者未回答【圖柒2】。

圖柒2、行銷通路業者之公司型態

貳、人力僱用現況

一、人力規模

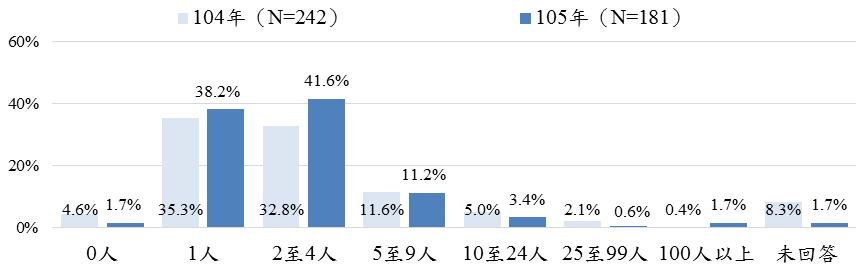

概括而言,我國出版行銷通路業者僱用人力規模差異甚大,從正職人員規模來看,1.7%行銷通路業者未僱用正職人員,38.2%僅僱用1名正職員工,41.6%聘用2至4位正職人員,11.2%聘用5至9名,合計92.7%行銷通路屬於微型至中小型事業單位;另一方面,3.4%業者僱用10至24位正職人員,聘用25至99人與100人以上正職者之行銷通路則分別占0.6%及1.7%,未回答業者占1.7%。【圖柒3】

圖柒3、出版行銷通路之正職人力僱用規模

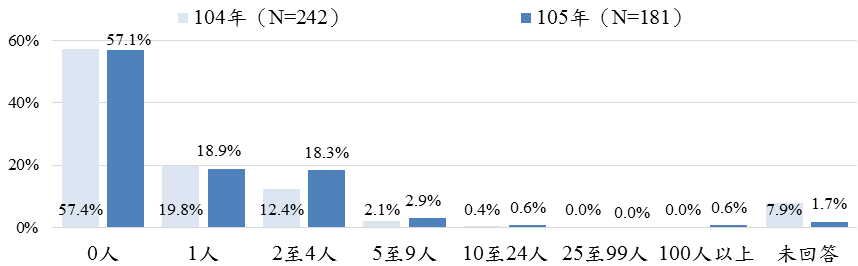

就兼職人員規模來看,出版行銷通路進用兼職人員情形較不普遍,57.1%通路業者未僱用兼職人力,18.9%聘用1名兼職人員,18.3%聘用2至4位,2.9%聘用5至9位兼職者,合計1.2%行銷通路業者聘用10名以上兼職人員。【圖柒4】

圖柒4、出版行銷通路之兼職人力僱用規模

二、組成特性

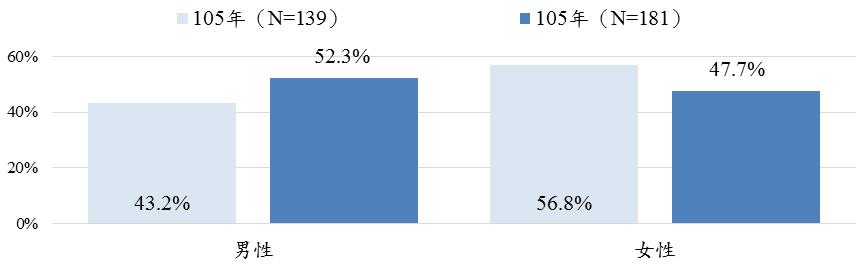

扣除產業調查問卷填寫資料缺漏者後統計,105年出版行銷通路以男性從業人員居多(52.3%),47.7%為女性。【圖柒5】

圖柒5、出版行銷通路正職人員之性別結構

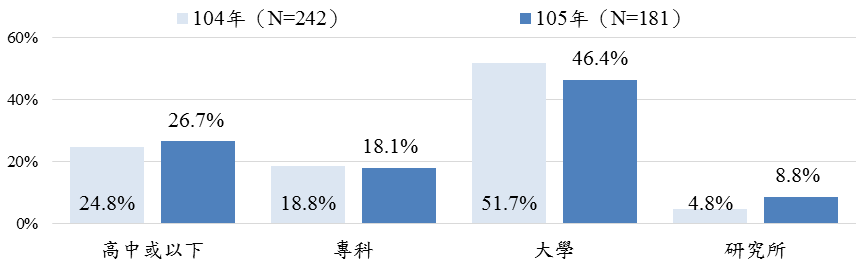

針對受僱者學歷組成部分,調查結果顯示,我國出版行銷通路正職人員亦集中於大專以上學歷者。高中或以下學歷者僅占26.7%,18.1%擁有專科學歷、46.4%擁有大學學歷,其中有8.8%擁有研究所以上學歷。【圖柒6】

圖柒6、出版行銷通路正職人員之學歷結構

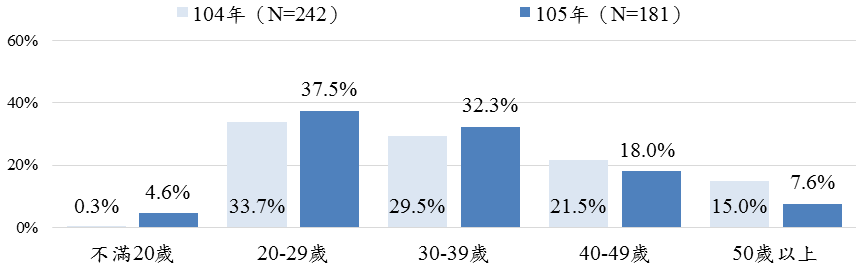

從整體年齡結構來看,近三年我國出版行銷通路無太大之變化,其從業人員以20至29歲及30至39歲之年輕族群與青壯年人口為構成主體,該產業結構相對一般圖書出版產業相對年輕化。具體而言,其中37.5%受雇員工介於20至29歲,32.3%介於30至39歲,40至49歲及50歲以上從業人員則分占18.0%與7.6%。【圖柒7】

圖柒7、出版行銷通路正職人員之年齡結構

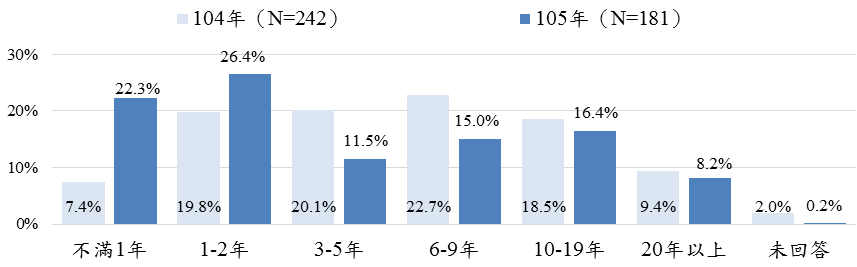

正職人員年資方面,其中有22.3%出版行銷通路業者僱用之正職人員服務不滿1年,26.4%平均年資為1年以上不滿3年者,11.5%為年資3年以上不滿5年者,15.0%平均年資為6年至9年者,合計有75.2%出版行銷通路業者之正職員工服務年資為未滿10年者;另一方面,16.4%業者僱用員工平均年資10年以上而未滿20年者,8.2%員工年資已逾20年,0.2%通路業者未回答【圖柒8】。

圖柒8、出版行銷通路之正職人員年資分布

第三節 出版行銷通路產業概況

壹、出版行銷通路經營模式

一、兼營產業

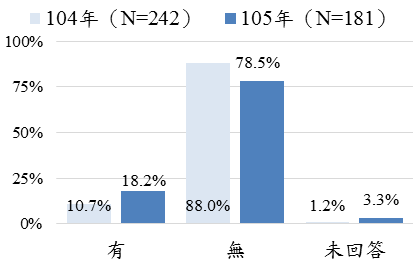

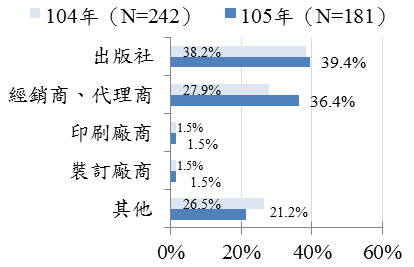

調查發現,出版行銷通路業者中,18.2%兼營相關企業從事「圖書中、上游產業」,78.5%未進行跨產業鏈經營【圖柒9】;兼營相關產業業者中,39.4%經營出版社,36.4%兼營經銷商或代理商,各1.5%兼營印刷廠與裝訂廠。【圖柒9】。

圖柒9、出版行銷通路業者有無產業鏈兼營情形與其兼營類別

二、主要競爭對手評估

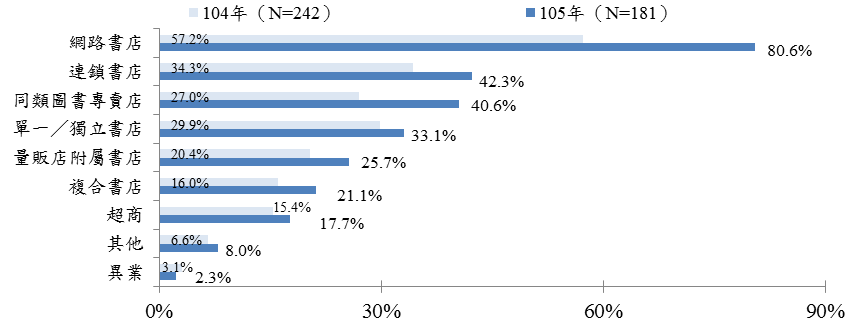

進一步請出版行銷通路業者評估當前主要競爭對手,調查發現,逾半數出版行銷通路業者認為網路書店威脅最大(80.6%),其次依序為連鎖書店(42.3%)、同類圖書專賣店(40.6%)、單一/獨立書店(33.1%)、量販店附屬書店(25.7%)及複合式書店(21.1%)等;此外,尚有2.3%認為異業為競爭對手。【圖柒10】

註:可複選

圖柒10、出版行銷通路業者主要競爭對手評估

貳、圖書、雜誌與漫畫業務概況

一、銷售業務概況

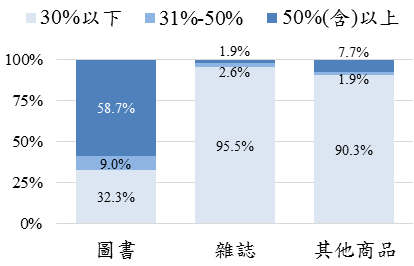

臺灣出版行銷通路圖書銷售金額占公司主要營業額占比方面,就整體行銷通路部分而言,105年有32.3%通路之圖書銷售金額占比低於百分之三十(104年30.1%),9.0%介於三成至五成之間(104年5.7%),58.7%超過五成(104年64.1%)。整體來看,圖書銷售收入占行銷通路業者營收比重呈微幅降低。【圖柒11】

進一步篩選與檢視業者回卷,完全仰賴圖書銷售(即圖書銷售占100.0%)之出版行銷通路業者比重為15.5%,其相對104年略有衰退(16.3%)。此或顯示,過往專營圖書銷售之出版行銷通路,為擴展收入來源,已兼販售雜誌或其他商品。

整體行銷通路(N=181) |

單一/獨立書店(N=143) |

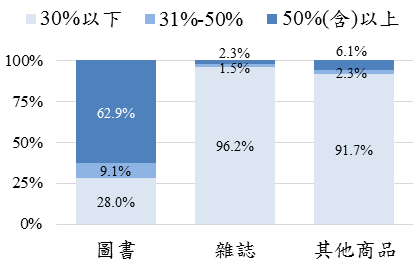

圖柒11、圖書與雜誌銷售金額占出版行銷通路單位全部營業額比率分布情形

本研究進一步針對單一/獨立書店部分進行探討,統計結果顯示,105年有28.0%非連鎖體系通路之圖書銷售金額占比低於百分之三十,9.1%介於三成至五成之間,62.9%超過五成。整體來看,圖書銷售收入占該通路業者營收比重相對較整體行銷通路高,進一步篩選與檢視業者回卷,完全仰賴圖書銷售之單一/獨立書店業者比重為20.3%,該占比亦相對高於整體行銷通路業者(15.5%)。【圖柒11】

不同語文圖書、雜誌與漫畫銷售概況部分,就圖書而言,105年以本國圖書(繁體中文)所占比率最高,達88.9%(104年為84.7%),英文書籍占6.6%(104年為9.3%),中國大陸圖書(簡體中文)占1.4%(104年為2.5%),日文書籍占2.6%(104年為2.6%),其他外文書籍則占0.4%(104年為0.8%)。【表柒2】

雜誌方面,105年同樣以本國雜誌(繁體中文)占比最高,達91.2%(104年88.5%),英文占4.8%(104年9.0%),日文占3.4%(104年2.0%),其他外文占0.1%(104年0.3%),中國大陸雜誌(簡體中文)則占0.4%(104年0.3%)。【表柒2】

漫畫方面,105年同樣以本國漫畫(繁體中文)占比99.1%最高,英文占0.2%,日文占0.7%,中國大陸(簡體中文)與其他外文漫畫則趨近於零。【表柒2】

表柒2、出版行銷通路各類語言圖書銷售情形

單位:%(103年N=707;104年N=209;105年N=181)

編號 |

語言類別 |

各語言圖書銷售金額 占圖書銷售金額比率 |

各語言雜誌銷售金額 占雜誌銷售金額比率 |

各語言漫畫銷售金額 占雜誌銷售金額比率 |

||||||

103年 |

104年 |

105年 |

103年 |

104年 |

105年 |

103年 |

104年 |

105年 |

||

1 |

繁體中文 |

88.0% |

84.7% |

88.9% |

84.3% |

88.5% |

91.2% |

- |

96.9% |

99.1% |

2 |

簡體中文 |

2.5 % |

2.5% |

1.4% |

0.7 % |

0.3% |

0.4% |

- |

0.1% |

0.0% |

3 |

英 文 |

6.3 % |

9.3% |

6.6% |

10.5 % |

9.0% |

4.8% |

- |

0.6% |

0.2% |

4 |

日 文 |

2.3 % |

2.6% |

2.6% |

3.5 % |

2.0% |

3.4% |

- |

3.7% |

0.7% |

5 |

其他外文 |

0.9 % |

0.8% |

0.4% |

1.0 % |

0.3% |

0.1% |

- |

0.0% |

0.0% |

合計 |

100.0% |

100.0% |

100.0% |

100.0% |

100.0% |

100.0% |

- |

100.0% |

100.0% |

|

二、經營業務概況

本次調查,有8.0%受訪出版行銷通路業者表示其屬於某類圖書專賣店,92.0%業者則表態非屬特定圖書專賣店,無業者未回答。【圖柒12】

圖柒12、是否為某類圖書專賣店

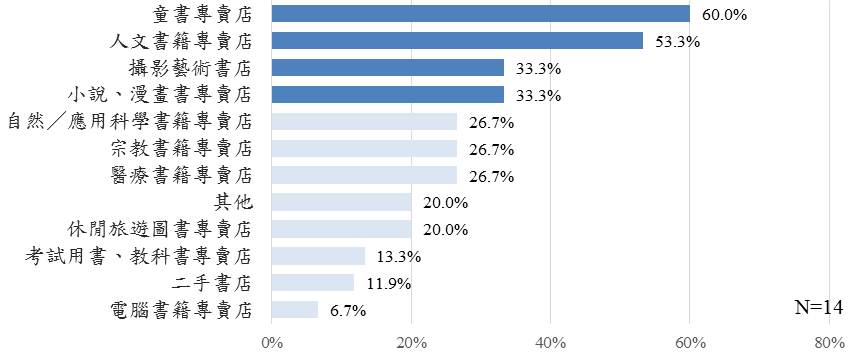

特定類型書店銷售書籍種類以童書比率較高(60.0%)其次為人文書籍專賣店(53.3%),再其次為攝影藝術書籍與小說、漫畫書專賣店(同為33.3%);此外,自然/應用科學書籍專賣店、宗教書籍專賣店、醫療書籍專賣店、其他類籍專賣店及休閒旅遊圖書專賣店之比率亦均高於20%以上。【圖柒13】

註:可複選

圖柒13、特定類型書店的主要銷售圖書類別

三、圖書及雜誌銷售折數與退書情形

圖書銷售方面,據提供具體數據之業者資料統計,105年出版行銷通路業者平均進書折扣為六六折(眾數進書折扣為七折);平均銷貨折扣為八四折(眾數銷貨折扣為九折);平均銷售最佳折扣七五折(眾數銷售最佳折扣為七九折)。【表柒3】。

表柒3、近三年圖書行銷通路進書及銷售折扣

單位:折(103年N=707;104年N=242;105年N=181)

項 目 |

進書折扣 |

銷售折扣 |

銷售最佳折扣 |

103年 |

60折(67折) |

90折(82折) |

90折(78折) |

104年 |

70折(68折) |

90折(82折) |

79折(74折) |

105年 |

70折(66折) |

90折(84折) |

79折(75折) |

註:表格內數字眾數,括弧內為平均數

雜誌銷售方面,據提供具體數據之業者資料統計,105年出版行銷通路業者平均進書折扣為七三折(眾數進書折扣為八折);平均銷貨折扣為八五折(眾數銷貨折扣為九折);平均銷售最佳折扣為八四折(眾數銷售最佳折扣為九折)。【表柒4】

表柒4、近三年雜誌行銷通路進書及銷售折扣

單位:折(103年N=707;104年N=242;105年N=181)

項 目 |

進書折扣 |

銷售折扣 |

銷售最佳折扣 |

103年 |

80折(74折) |

90折(86折) |

90折(82折) |

104年 |

80折(74折) |

90折(82折) |

90折(78折) |

105年 |

80折(73折) |

90折(85折) |

90折(84折) |

註:表格內數字眾數,括弧內為平均數

漫畫銷售方面,根據提供具體數據之業者資料統計,105年出版行銷通路業者平均進書折扣為六八折(眾數進書折扣為七五折);平均銷貨折扣為八三折(眾數銷貨折扣為九折);平均銷售最佳折扣為八折(眾數銷售最佳折扣為九折)。【表柒5】

表柒5、近三年漫畫行銷通路進書及銷售折扣

單位:折(103年N=707;104年N=242;105年N=181)

項 目 |

進書折扣 |

銷售折扣 |

銷售最佳折扣 |

103年 |

- |

- |

- |

104年 |

75折(65折) |

90折(75折) |

90折(70折) |

105年 |

75折(68折) |

90折(83折) |

90折(80折) |

註:表格內數字眾數,括弧內為平均數

於退書方面,105年出版行銷通路業者退書給出版社、經銷商之比率平均為40.4%(104年為37.9%),雜誌退書率平均為47.9%(104年為45.3%),漫畫退書率平均為44.0%(104年為44.1%),整體退書率相對有所增加。【表柒6】

表柒6、近三年出版行銷通路平均退書率

單位:%(103年N=707;104年N=242;105年N=181)

年度 |

圖書 |

雜誌 |

漫畫 |

103年平均退書率 |

33.4% |

41.9% |

- |

104年平均退書率 |

37.9% |

45.3% |

44.1% |

105年平均退書率 |

40.4% |

47.9% |

44.0% |

概括而言,我國各類書籍退書率相對呈走高趨勢,此或與新書產品生命週期有關。根據業者回卷結果統計,105年單本新書平均架上陳列天數為97.2天。

四、圖書、雜誌與漫畫之銷售與時機

(一)銷售時機

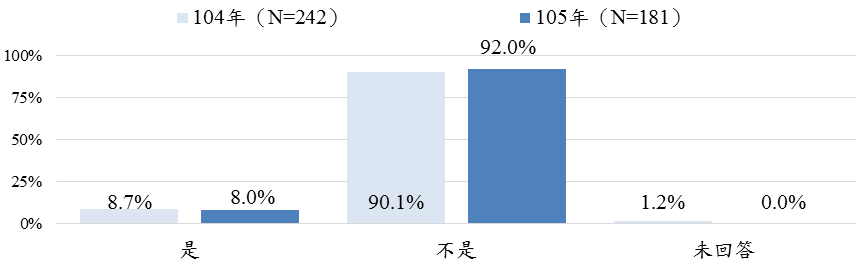

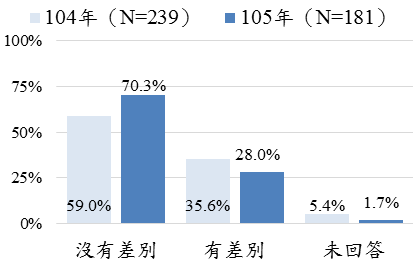

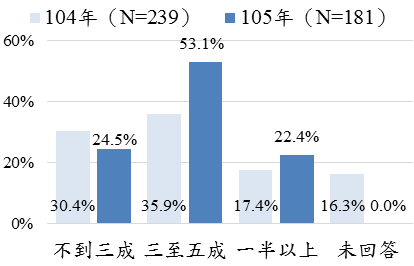

調查圖書、雜誌與漫畫等行銷通路是否因日平日或假日而影響書籍銷售情形,結果顯示,有28.0%通路業者表示店內銷售狀況會因為平日與假日而有不同,70.3%表示不會因平假日而有差別,1.7%行銷通路業者未回答。【圖柒14】

本研究進一步分析假日對書籍銷售影響程度,表示銷售情形會因為平假日而有所差異之出版行銷通路業者,有24.5%表示假日銷售額占一周銷售額不到三成,53.1%假日銷售額占一周銷售額三成至五成之間,有22.4%業者假日銷售額可占一周銷售半數以上,本題項無行銷通路業者未回答。【圖柒14】

圖柒14、出版通路業者是否因假日而有業績差別,及其業績差異程度

(二)圖書及雜誌銷售量

由於單一/獨立書店因個人經營者理念、空間整體配置與主題選書等因素影響,而相對多數銷售書籍之連鎖體系店鋪呈現差異性經營策略與書籍分類邏輯。故本研究概分連鎖體系書店與單一/獨立書店兩群體進行各類書籍銷售量觀察。

就近三年連鎖體系書店各類書籍銷售數量來看,僅就有具體統計出版行銷通路業者所提供數據分析,105年度銷售書籍以漫畫類書籍之占比最高(17.2%),其次為童書(含繪本)(14.5%)與文學類圖書(10.0%),至於小說(7.1%)、財經投資(5.1%)、心理勵志/宗教(5.0%)、醫療保健(5.0%)、行銷企管(5.0%)、輕小說(4.5%)、家庭百科/親子教育(4.5%)、休閒/觀光/飲食生活(4.1%)、語言學習(3.8%)與考試用書(3.3%)等類書籍占比則介於3%至5%之間。【表柒7】

表柒7、近三年連鎖體系書店各類書籍銷售數量比率

單位:%(103年N=707;104年N=242;105年N=32)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

行銷企管 |

3.2% |

3.4% |

5.0% |

2 |

財經投資 |

4.1% |

2.4% |

5.1% |

3 |

文學 |

8.1% |

7.4% |

10.0% |

4 |

小說 |

9.8% |

5.7% |

7.1% |

5 |

輕小說 |

8.3% |

4.5% |

4.5% |

6 |

藝術設計 |

2.1% |

5.6% |

2.9% |

7 |

社會/人文科學 |

2.7% |

5.6% |

1.8% |

8 |

自然/應用科學 |

0.9% |

2.3% |

1.2% |

9 |

圖書資訊/百科年鑑 |

0.2% |

0.6% |

0.5% |

10 |

電腦 |

4.3% |

2.6% |

1.7% |

11 |

語言學習 |

3.1% |

3.8% |

3.8% |

12 |

心理勵志 |

8.1% |

8.8% |

5.0% |

13 |

醫療保健 |

4.0% |

4.0% |

5.0% |

14 |

休閒/觀光/飲食生活 |

5.1% |

4.3% |

4.1% |

15 |

漫畫書 |

10.0% |

8.6% |

17.2% |

16 |

家庭百科/親子教育 |

3.5% |

1.8% |

4.5% |

17 |

童書(含繪本) |

5.7% |

10.8% |

14.5% |

18 |

青少年叢書 |

2.0% |

1.8% |

1.6% |

19 |

考試用書 |

5.5% |

9.7% |

3.3% |

20 |

其他 |

9.3% |

6.2% |

1.2% |

註:103與104年各類書籍銷售數量比率為整體行銷通路調查數據,即連鎖體系書店與單一/獨立書店兩群體之加總。

就105年單一/獨立書店各類書籍銷售數量來看,僅就有具體統計出版行銷通路業者所提供數據分析,其銷售書籍以親子家庭/童書/青少年類書籍之占比最高(15.0%),其次為考試用書(14.3%)、心理勵志/宗教類圖書(10.5%)與漫畫書(10.5%),至於文學(9.3%)、其他(7.2%)、社會人文(7.0%)、醫療保健(6.0%)、藝術(5.3%)等類書籍占比則介於5%至10%之間。【表柒8】

表柒8、近三年單一/獨立書店各類書籍銷售數量比率

單位:%(103年N未統計;104年N未統計;105年N=143)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

商業 |

- |

- |

3.9% |

2 |

文學 |

- |

- |

9.3% |

3 |

藝術 |

- |

- |

5.3% |

4 |

社會人文 |

- |

- |

7.0% |

5 |

自然科普 |

- |

- |

3.8% |

6 |

電腦/資訊 |

- |

- |

2.4% |

7 |

心理勵志/宗教 |

- |

- |

10.5% |

8 |

醫療保健 |

- |

- |

6.0% |

9 |

休閒/觀光/生活旅遊 |

- |

- |

4.8% |

10 |

漫畫 |

- |

- |

10.5% |

11 |

親子家庭/童書/青少年 |

- |

- |

15.0% |

12 |

考試用書 |

- |

- |

14.3% |

13 |

其他 |

- |

- |

7.2% |

雜誌銷售量方面,年度雜誌銷售數量以語言教育(11.4%)比重最高,其次為財經企管(10.8%)與流行時尚(10.6%);再其次旅遊情報(7.2%)、人文史地(5.8%)、動漫電玩(5.8%)、汽車機車(5.4%)、藝術設計(4.5%)、休閒嗜好(4.1%)及家庭親子(4.1%)等類型之雜誌占比亦占5%以上。【表柒9】

表柒9、近三年連鎖體系書店各類雜誌銷售數量比率

單位:%(103年N=707;104年N=242;105年N=32)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

財經企管 |

21.0% |

9.3% |

10.8% |

2 |

旅遊情報 |

2.5% |

4.3% |

7.2% |

3 |

流行時尚 |

16.2% |

6.5% |

10.6% |

4 |

健康醫療 |

1.3% |

4.2% |

3.8% |

5 |

影視偶像 |

16.9% |

5.6% |

3.9% |

6 |

電腦網路 |

0.5% |

2.5% |

1.9% |

7 |

新聞資訊 |

6.9% |

3.0% |

3.0% |

8 |

人文史地 |

0.3% |

7.0% |

5.8% |

9 |

休閒嗜好 |

14.5% |

5.5% |

4.1% |

10 |

運動競技 |

- |

- |

2.5% |

11 |

汽車機車 |

1.3% |

5.4% |

5.4% |

12 |

自然科學 |

0.3% |

2.7% |

1.5% |

13 |

動漫電玩 |

- |

- |

5.8% |

14 |

宗教信仰 |

0.0% |

5.7% |

2.2% |

15 |

藝術設計 |

0.4% |

5.9% |

4.5% |

16 |

家庭親子 |

0.3% |

5.4% |

4.1% |

17 |

語言教育 |

0.9% |

12.3% |

11.4% |

18 |

音樂音響 |

0.2% |

2.3% |

1.4% |

19 |

國防軍事 |

- |

- |

2.1% |

20 |

建築裝潢 |

0.3% |

1.9% |

3.2% |

21 |

相機攝影 |

0.3% |

1.3% |

1.6% |

22 |

其他 |

15.7% |

9.0% |

3.6% |

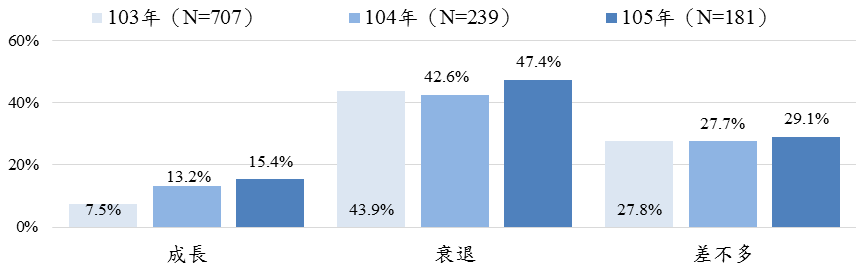

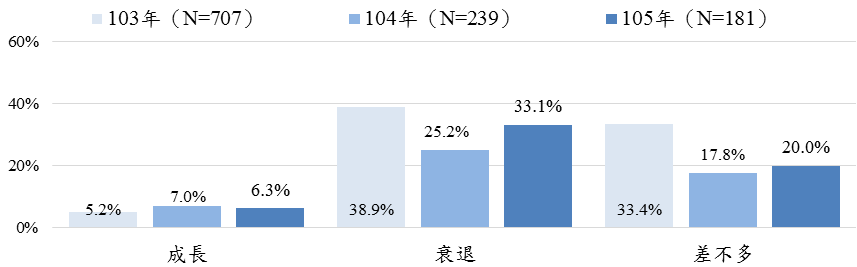

整體而言,與104年相比,47.4%之出版行銷通路業者認為105年圖書銷售量有所衰退,29.1%認為相差無幾,15.4%則認為有所成長。【圖柒15】

圖柒15、與前一年相比的圖書銷售狀況

就雜誌而言,與104年相比,33.1%行銷通路業者認為105年雜誌銷售量較為衰退,20.0%主張銷售維持相同水準,6.3%認為銷售狀況轉佳而有所成長【圖柒16】

圖柒16、與前一年相比的雜誌銷售狀況

漫畫書籍方面,23.4%出版行銷通路業者認為105年漫畫銷售量較104年衰退,22.3%覺得銷售狀況相差無幾,7.4%業者則主張銷售相對有所成長。【圖柒17】

圖柒17、與前一年相比的漫畫銷售狀況

五、圖書及雜誌行銷概況

(一)行銷費用

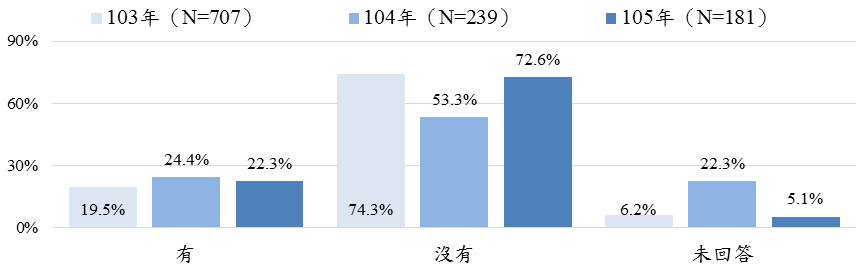

105年出版行銷通路有22.3%業者有投入行銷費用(104年為24.4%),72.6%無投入行銷費用(104年為53.3%),5.1%業者未回答此提項【圖柒18】

圖柒18、出版行銷通路投入行銷費用情形

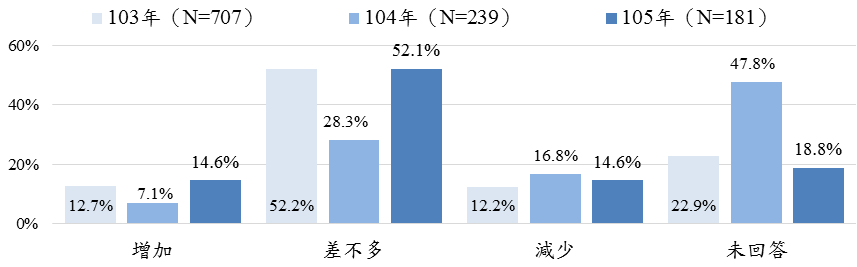

僅就有具體統計出版行銷通路業者所提供數據分析,105年與前一年(104年)相比,有14.6%出版行銷通路業者表示行銷費用成長,52.1%業者認為投入費用差不多,14.6%業者表示減少;若是105年與104年相比,則表示行銷費用增加與差不多的家數比重皆有所增加,表示行銷費用減少之比重則有降低,顯示105年出版行銷通路整體對於行銷費用的投入情況較104年為佳。【圖柒19】

圖柒19、年度行銷費用的增減情形

(二)行銷活動

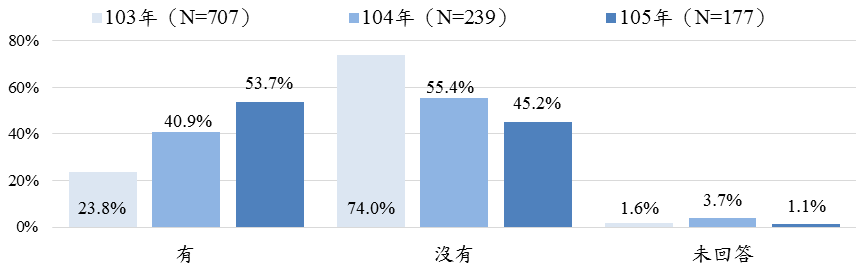

調查發現,105年有53.7%出版行銷通路業者曾辦理過宣傳或活動與讀者保持互動,相對104年(40.9%)比重明顯有所提升;有45.2%表示近兩年未曾辦過相關活動;相較於104年有55.4%業者未辦理行銷活動,其占比亦有減少。【圖柒20】

圖柒20、出版行銷通路舉辦宣傳活動情形

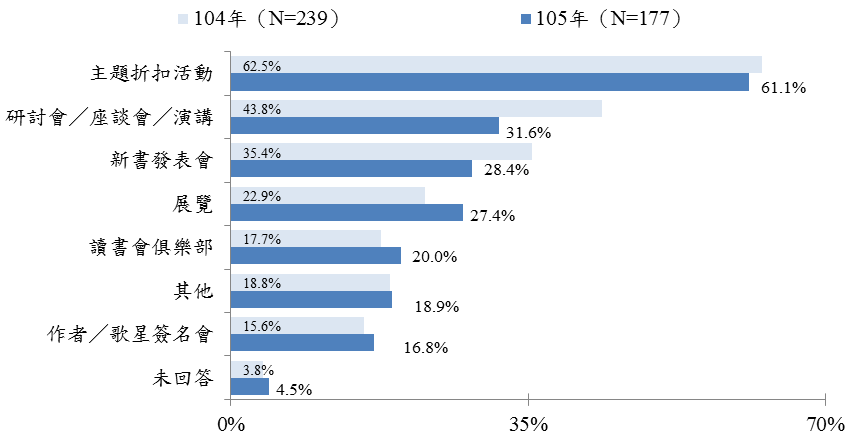

辦理活動宣傳活動之行銷通路業者,以策畫「有主題之折扣活動(如週年慶、特殊節日等)」比率最高(61.1%),其次是「研討會/座談會/演講」(31.6%),再依次為「新書發表會」(28.4%)、「展覽」(27.4%)、「讀書會俱樂部」(20.0%)、「其他」(18.9%)及「作者/歌星簽名會」(16.8%)等類型之活動。【圖柒21】

整體而言,105年除有「主題之折扣活動」、「研討會」與「新書發表會」外,各類型活動辦理比重均有所提升,顯示業者與消費者互動型態愈趨多元化發展。

註:可複選

圖柒21、出版行銷通路辦理行銷活動類型

參、出版行銷通路網路書店(廣義)經營情形

一、網路書店(廣義)設置情形與成立時間

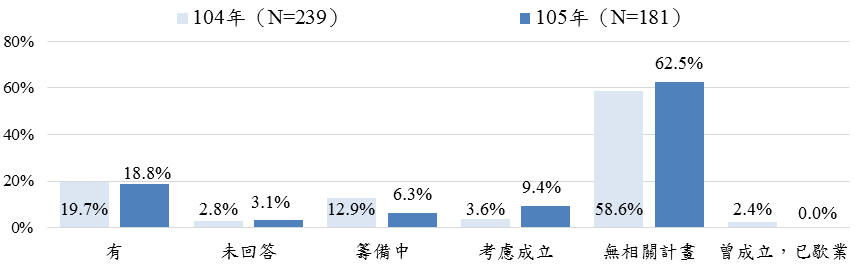

有關出版行銷通路業者經營網路書店情形,調查結果發現,有18.8%業者表示有經營網路書店,62.5%為目前未經營且亦無此計畫;目前考慮成立或籌備中者分別占9.4%與6.3%;無業者曾成立網路書店,但已歇業;未回答者占3.1%。【圖柒22】

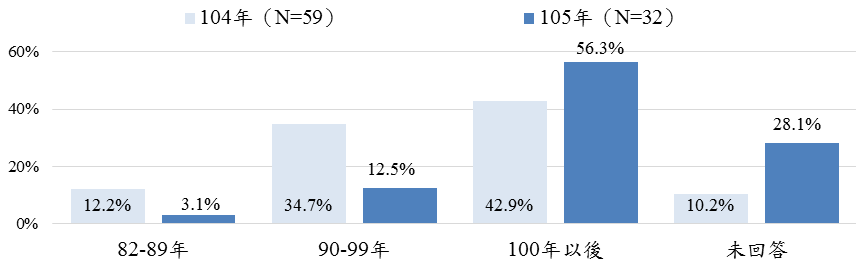

進一步篩選有經營網路書店之調查問卷後發現,受訪出版行銷通路業者成立網路書店之年份始自民國84年,3.1%於民國82至89年間設置,12.5%為民國90至99年成立,民國100年以後方經營者占56.3%,28.1%未回答。【圖柒23】

圖柒22、出版行銷通路業者經營網路書店情形

圖柒23、出版行銷通路業者網路書店成立年份

二、網路書店(廣義)經營概況

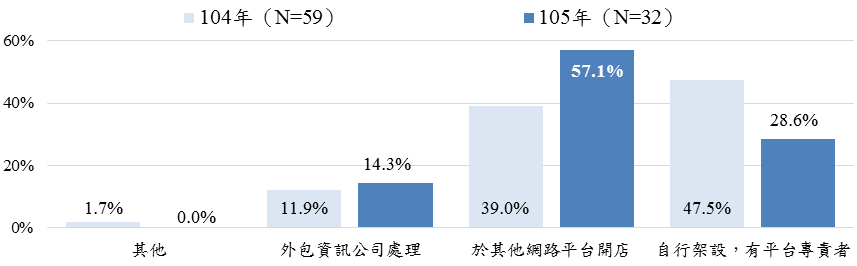

已成立網路書店業者,書店平臺管理方式以「於其他公司之網路平臺上開店(如拍賣、商城等)」居多(57.1%),其次是「自行架設,公司專門負責平臺管理的人員」(28.6%),再其次為「外包給資訊公司架設及管理」(14.3%)。【圖柒24】

圖柒24、出版行銷通路業者網路書店平臺管理方式

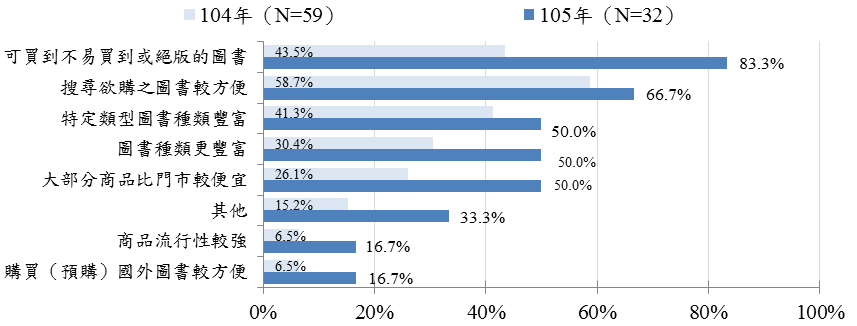

相對於實體店面業者,經營網路書店業者認為其最具特色的是「可買到不易購買或絕版的圖書」(83.3%),其次為「搜尋欲購之圖書較方便」(66.7%)。【圖柒25】

註:可複選

圖柒25、網路書店具有的特色

就提供具體數據之業者所分析,以網路書店上架情況來看,105年網路書店上架的圖書平均種數為47,317種,雜誌為1,147本,漫畫為1,987冊。【表柒10】

表柒10、出版行銷通路之網路書店平均上架數

單位:種、本、冊(103年N=104;104年N=59;105年N=32)

項目 |

103年平均 |

104年平均 |

105年平均 |

圖書 |

8,485種 |

18,320種 |

47,317種 |

雜誌 |

0,900本 |

1,379本 |

1,147本 |

漫畫 |

- |

2,946冊 |

1,987冊 |

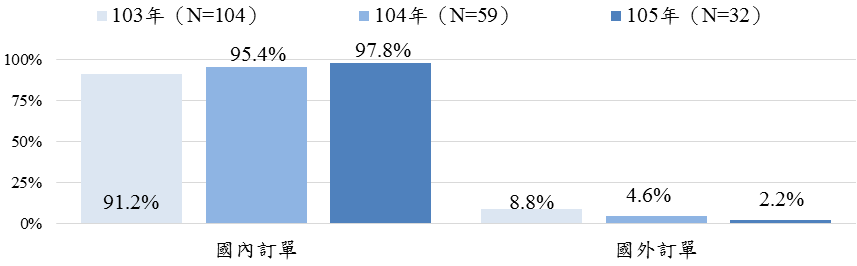

訂單來源方面,我國出版行銷通路業者網路書店訂單主要來自國內市場,105年國內訂單平均占比為97.8%(104年為95.4%),至於來自國外訂單之平均占比為2.2%(104年為4.6%),該比重相對104年衰退2.4個百分點。【圖柒26】

圖柒26、出版行銷通路網路書店訂單來源

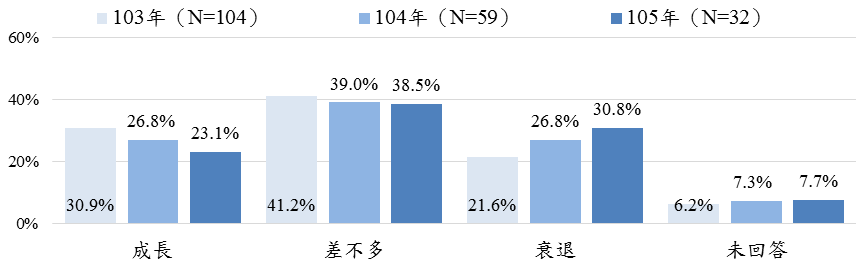

整體來看,扣除未經營網路書店者,105年網路書店圖書、雜誌與漫畫營業額占公司整體營業額平均49.4%(104年約占36.2%)。其中,23.1%業者表示105年營業額較104年成長,30.8%業者表示衰退,38.5%業者認為差異不甚明顯。【圖柒27】

圖柒27、網路書店與前一年度相比之圖書銷售狀況

肆、營收情形與產業展望

一、出版行銷通路營收情形

下表為臺灣行銷通路單位105年營業額分布情形,據統計結果顯示,有59.7%全年營業收入低於500萬,5.5%營業額介於500萬至未滿1,000萬元,3.3%介於1,000萬至未滿2,000萬,4.4%營業額落於2,000萬至未滿3,000萬間。【圖柒28】

圖柒28、出版行銷通路業者全年營業額

二、出版行銷通路產業收支平衡情形

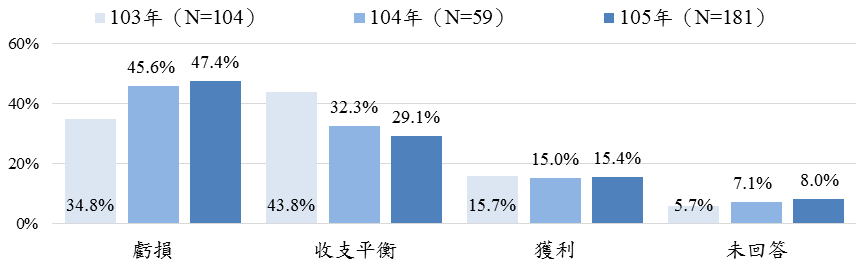

請受訪出版行銷通路業者評估105年營運情形,47.4%行銷通路業者表示處於虧損狀態,29.1%認為收支平衡,15.4%行銷通路業者則表示有獲利【圖柒29】。

圖柒29、出版行銷通路收支平衡情形

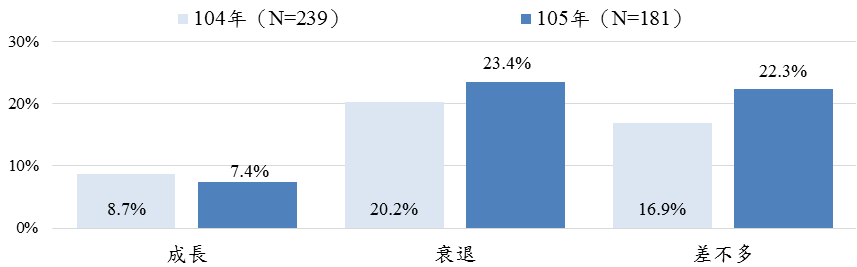

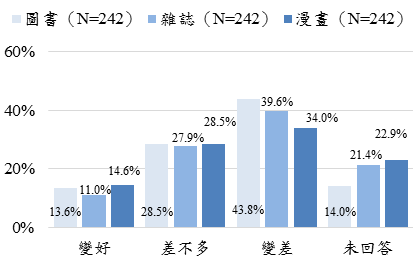

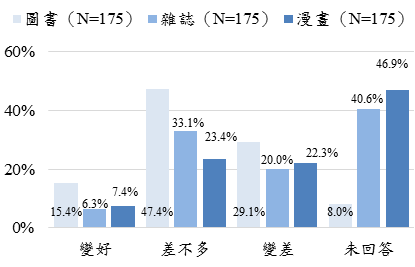

與104年度相比,105年有29.1%出版行銷通路表示整體圖書營運表現衰退,47.4%業者表示營運情況與104年大致相當,只有15.4%業者表示營運成長,8.0%未回答;20.0%表示雜誌營運衰退,33.1%表示雜誌營運狀況與104年相當,6.3%覺得變好,40.6%未回答;22.3%表示漫畫營運表現衰退,23.4%表示漫畫營運狀況與104年相當,7.4%業者覺得變好,46.9%出版行銷通路未回答。【圖柒30】

104年(與103年相比) |

105年(與104年相比) |

圖柒30、出版行銷通路年度營運變化情形

三、出版行銷通路端之紙本圖書營業額推估

考量僅以出版調查問卷進行插補推估營業額,難以判定廠商是否確實填寫,且或有推估誤差問題;而傳統以「行業別」撈取財稅資料營業額方式,則無法判別該行業報稅廠商是否確屬該行業經營範疇,因而影響產業鏈表現分析之可行性。因此,本研究針對當年度各類型行銷通路業者,以廠商統一編號進行財稅資料營業額撈取,其後進一步依據問卷回卷之紙本圖書占營業額比重,推算加總出版行銷通路產業之整體(含新舊書)圖書市場。計算公式如下:

零售端圖書營業額 = 廠商統編營業額x問卷圖書收入占比

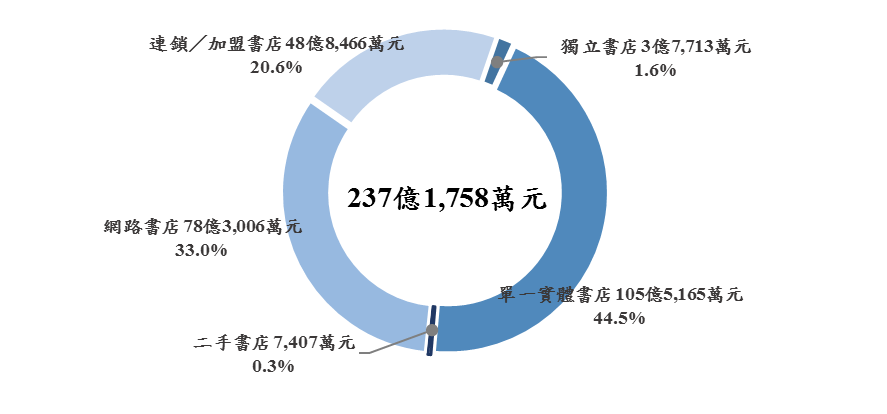

依上式推估,105年下游零售端的整體(含新舊書)紙本圖書營業額237億1,758萬元,相較104年275億6,741萬元衰退14.0%。

註:網路書店係指有經營網路書店業務之業者

圖柒31、各類型出版產業行銷通路之營業額占比情形

第四節 單一書店與連鎖、量販行銷通路經營概況

壹、書店經營型態

一、經營地點與店面擁有方式

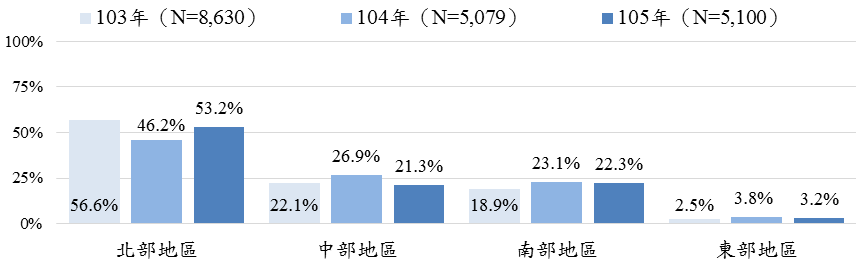

分析連鎖/量販/超商等出版行銷通路於全國各區域分店家數,僅就提供具體統計數據之行銷通路業者進行分析,105年逾半數(53.2%)分店集中於北部地區(104年為46.2%),21.3%設於中部地區(104年為26.9%),22.3%分店在南部地區(104年為23.1%),東部地區分店僅占3.2%(104年為3.8%)。【圖柒32】

圖柒32、連鎖/量販/超商行銷通路分店區域分布情形

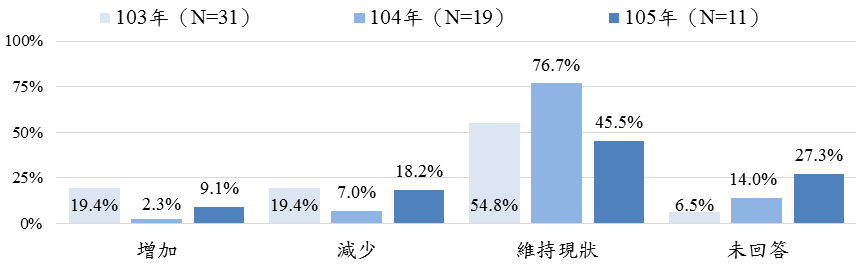

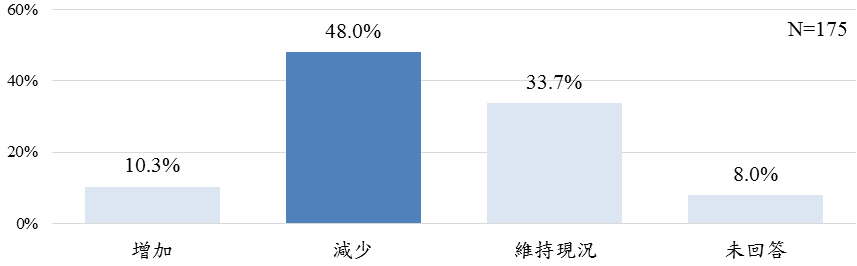

與104年相比,105年有45.5%連鎖/量販/超商行銷通路之分店家數並未增加或減少,9.1%增加,18.2%分店數量減少,27.3%業者未回答。【圖柒33】

圖柒33、連鎖/量販/超商通路分店數量增減情形

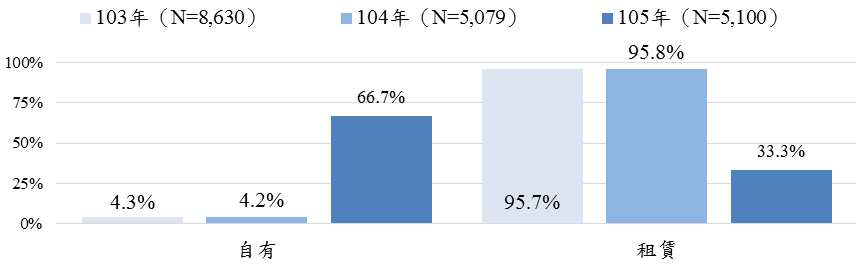

所有權方面,105年連鎖/量販/超商行銷通路分店有66.7%店面為自有(104年為4.2%),33.3%為租賃(104年為95.8%)。【圖柒34】

圖柒34、連鎖/量販/超商通路店面擁有情形

二、各類圖書陳列面積

以各店面陳列空間規劃而言,連鎖/量販/超商各分店以商業理財類圖書占最大面積比率較高(18.2%),其他各類型圖書占比均低於一成。【表柒11】

表柒11、連鎖/量販/超商通路店面圖書陳列面積比率

單位:%(103年N=31;104年N=19;105年N=11)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

商業理財 |

10.0% |

8.1% |

18.2% |

2 |

文學小說 |

20.0% |

12.0% |

9.1% |

3 |

社會人文 |

10.0% |

12.0% |

9.1% |

4 |

心靈醫療養生 |

6.7% |

4.0% |

0.0% |

5 |

休閒/光觀/飲食生活 |

3.3% |

8.0% |

9.1% |

6 |

漫畫 |

13.3% |

16.0% |

9.1% |

7 |

家庭/兒童/青少年 |

3.3% |

4.0% |

9.1% |

8 |

教科書/考試用書 |

16.7% |

13.0% |

9.1% |

9 |

其他 |

10.0% |

16.0% |

9.1% |

10 |

未回答 |

6.7% |

7.0% |

18.2% |

合計 |

100.0% |

100.0% |

100.0% |

|

雜誌方面,以財經企管占最大面積比率較高(27.3%),其次為影視偶像(18.2%),其他各類型雜誌占比均低於一成。【表柒12】

表柒12、連鎖/量販/超商通路店面雜誌陳列面積比率

單位:%(103年N=31;104年N=19;105年N=11)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

財經企管 |

40.7% |

38.9% |

27.3% |

2 |

新聞資訊 |

3.7% |

8.1% |

9.1% |

3 |

流行時尚 |

25.5% |

16.8% |

9.1% |

4 |

影視偶像 |

7.4% |

8.1% |

18.2% |

5 |

旅遊情報 |

3.7% |

5.1% |

9.1% |

6 |

休閒生活 |

3.7% |

7.8% |

0.0% |

7 |

學習教育 |

3.7% |

6.6% |

9.1% |

8 |

社會人文 |

3.7% |

4.3% |

0.0% |

9 |

相機攝影 |

3.7% |

2.1% |

0.0% |

10 |

其他 |

3.7% |

9.8% |

9.1% |

11 |

未回答 |

7.4% |

9.8% |

9.1% |

合計 |

100.0% |

100.0% |

100.0% |

|

就漫畫而言,以愛情文藝類、運動遊戲棋弈類與動作冒險類占最大面積比率較高(同為18.2%),其他各類型漫畫占比均低於一成。【表柒13】

表柒13、連鎖/量販/超商通路店面漫畫陳列面積比率

單位:%(103年N未統計;104年N=19;105年N=11)

編號 |

圖書類型 |

年度 |

||

103年 |

104年 |

105年 |

||

1 |

愛情文藝 |

- |

6.7% |

18.2% |

2 |

警探推理 |

- |

13.3% |

9.1% |

3 |

運動遊戲棋弈 |

- |

6.7% |

18.2% |

4 |

職場 |

- |

6.0% |

9.1% |

5 |

料理 |

- |

13.3% |

9.1% |

6 |

靈異神怪 |

- |

6.0% |

0.0% |

7 |

輕鬆搞笑 |

6.0% |

9.1% |

|

8 |

動作冒險 |

- |

20.0% |

18.2% |

9 |

溫馨勵志 |

- |

13.3% |

9.1% |

10 |

其他 |

- |

5.7% |

0.0% |

11 |

未回答 |

- |

3.0% |

0.0% |

合計 |

- |

100.0% |

100.0% |

|

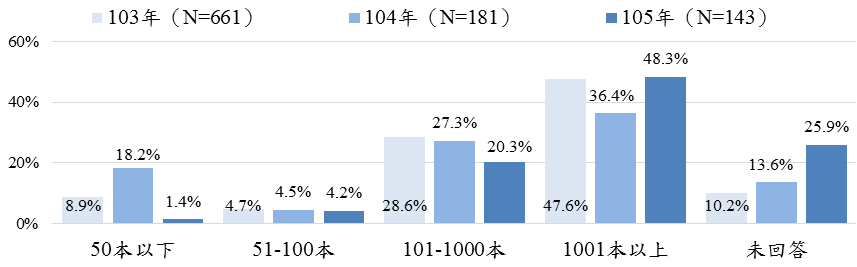

就各類書籍陳列冊數來看,單一書店業者105年陳列圖書50本以下者占1.4%(104年為18.2%),51~100本占4.2%(104年為4.5%),101本~1,000本占20.3%(104年為27.3%),陳列超過千本者占48.3%(104年為36.4%)。平均陳列5,605本圖書,中位數2,000本(104年平均5,547本,中位數2,000本)。【圖柒35】

圖柒35、單一書店行銷通路陳列圖書冊數

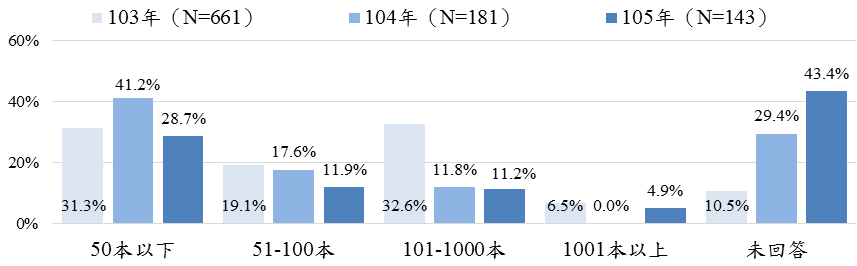

105年陳列雜誌50本以下者占28.7%(104年41.2%),51~100本占11.9%(104年17.6%),101本~1,000本占11.2%(104年11.8%),4.9%逾千本者(104年0.0%)。平均陳列720本雜誌,中位數50本(104年平均3,650本,中位數78本)。【圖柒36】

圖柒36、單一書店行銷通路陳列雜誌本數

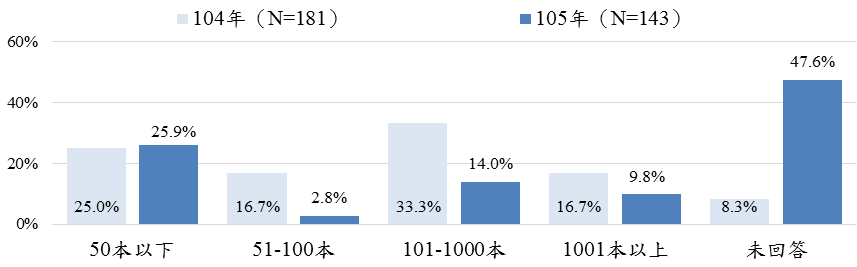

105年陳列漫畫50本以下者占25.9%,51~100本占2.8%,101本~1,000本占14.0%,陳列逾千本者占9.8%。平均陳列1,444本漫畫,中位數60本。【圖柒37】

圖柒37、單一書店行銷通路陳列漫畫本數

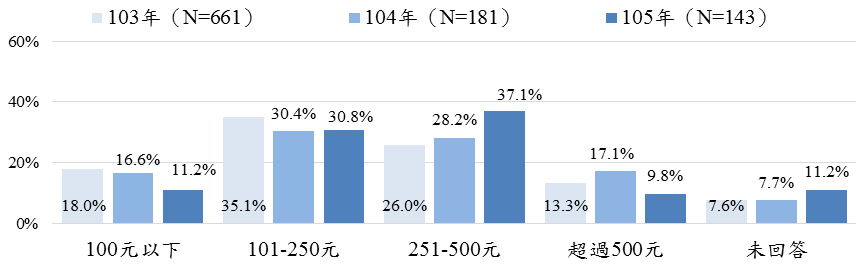

以消費金額來看,單一書店業者表示105年有11.2%平均消費者每次消費圖書、雜誌與漫畫金額在100元以下(104年為16.6%),30.8%平均介於101~250元之間(104年為30.4%), 37.1%平均介於251~500元之間(104年為28.2%), 9.8%平均每次消費者消費逾500元(104年為17.1%),11.2%業者未回答。【圖柒38】

圖柒38、單一書店平均每次消費金額

貳、書店經營與發展

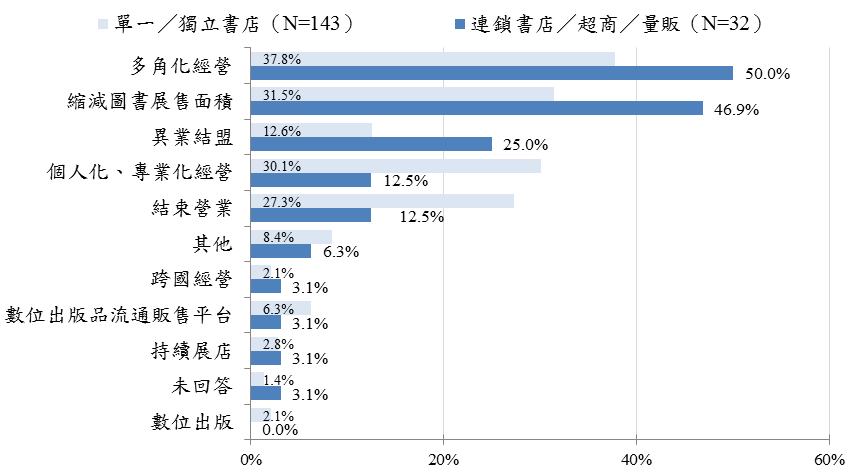

出版行銷通路未來三年發展方向部分,調查發現,單一書店業者以考慮多角化經營比率較高(37.8%),其次為縮減圖書展售面積(31.5%)及專業化、個人化經營(30.1%),再其次依序為結束營業(27.3%)、異業結盟(12.6%)、其他(8.4%)等;另有6.3%業者表示考慮涉足數位出版品流通販售平臺。【圖柒39】

註:可複選

圖柒39、出版行銷通路業者未來三年的發展方向

至於連鎖/量販/超商通路部分,多數業者考慮多角化經營(50.0%),其次為縮減圖書展售面積(46.9%)、異業結盟(25.0%)、個人化及專業化經營(12.5%)與結束營業(12.5%)等;另有6.3%業者表示採其他策略作為。【圖柒39】

參、單一書店/獨立書店經營策略

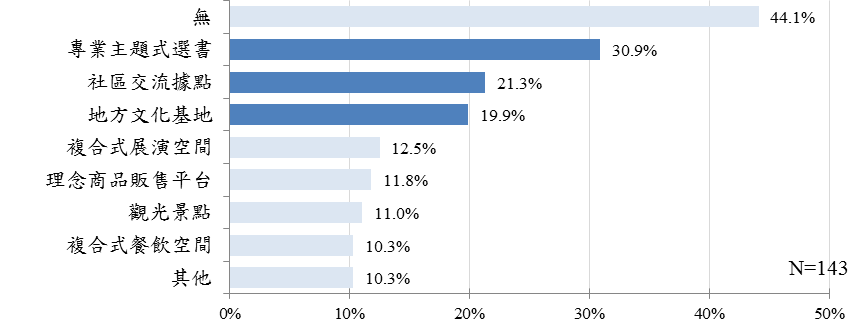

本研究進一步探討單一書店/獨立書店兼具之經營特色,結果顯示,大部分業者認為其相對其他型態之書籍販售通路較具專業主題式選書(30.9%)特色,其次係自身可作為社區交流據點(21.3%)及地方文化基地(19.9%)等。【圖柒40】

註:可複選

圖柒40、單一書店/獨立書店所兼具之經營特色

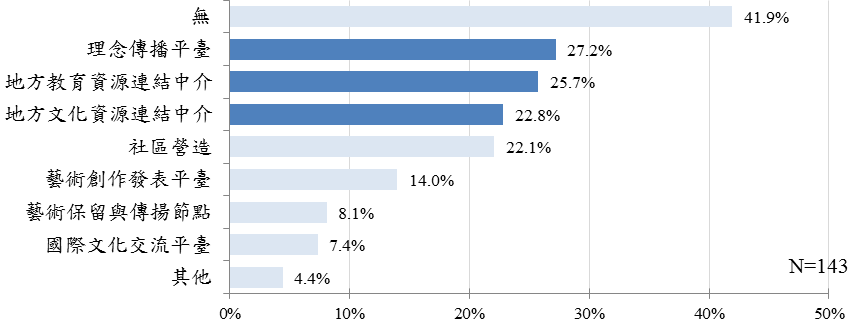

除販售特定商品功能外,單一書店/獨立書店所兼具之文化功能部分,多數業者主張其尚作為理念傳播平臺(27.2%),其次是身兼地方教育資源連結中介(25.7%)、地方文化資源連結中介(22.8%)與社區營造(22.1%)等。【圖柒41】

註:可複選

圖柒41、單一書店/獨立書店文化功能

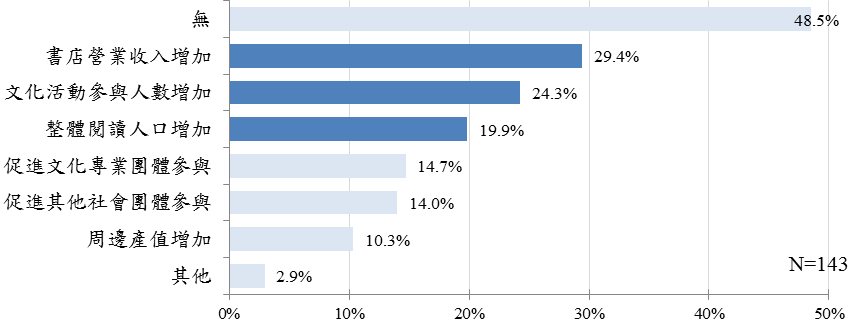

就單一書店/獨立書店經營特色與文化功能所帶動之實質效益而言,多數業者認為其可提振書店營收(29.4%),其次為提升文化活動參與人數(24.3%)、增加閱讀人口(19.9%)與促進文化專業團體參與(14.7%)等。【圖柒42】

註:可複選

圖柒42、單一書店/獨立書店經營特色與文化功能所帶動之實質效益

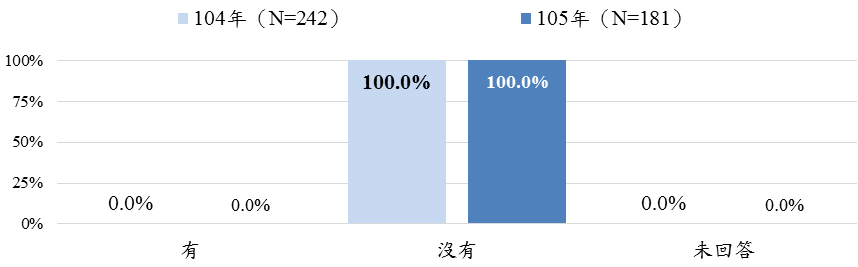

肆、中國大陸及海外市場投資概況

根據本研究調查資料,臺灣目前無出版行銷通路進行中國大陸及海外圖書市場投資,僅部分業者填寫未來計畫赴中國大陸與港澳地區開發市場。【圖柒43】

圖柒43、臺灣出版行銷通路投資中國大陸及海外市場現況

第五節 出版行銷通路產業前景與概況觀察

壹、出版行銷通路產業前景

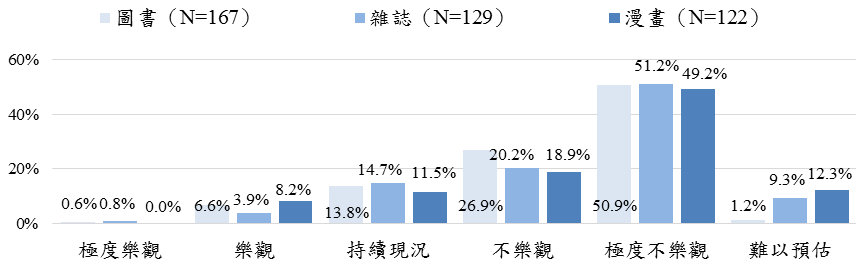

整體而言,多數出版行銷通路業者對於產業前景抱持悲觀看法,26.9%認為圖書販售市場將微幅衰退,50.9%認為會有嚴重衰退,合計比率達77.8%;另一方面,有7.2%行銷通路業者對於臺灣圖書販售市場抱持樂觀看法(0.6%認為產業將持續成長,6.6%認為產業可望微幅成長),13.8%認為會維持現況。【圖柒44】

就雜誌販售市場而言,20.2%出版通路業者認為雜誌市場將微幅衰退,51.2%嚴重衰退,合計比率為71.4%;此外,僅4.7%業者抱持樂觀(0.8%認為產業將持續成長,3.9%認為產業可望微幅成長),14.7%認為將維持現況。【圖柒44】

對漫畫販售市場之看法,18.9%通路業者認為漫畫市場將微幅衰退,49.2%認為會嚴重衰退,合計達68.1%;此外,僅8.2%行銷通路業者對臺灣漫畫販售市場抱持樂觀看法(認為可望微幅成長),11.5%認為維持現況。【圖柒44】

圖柒44、出版行銷通路業者對於國內圖書販售市場前景的看法

圖柒45、出版行銷通路業者對未來三年銷售預期

貳、出版行銷通路產業概況觀察

一、組織結構

我國出版行銷相關業者以單一書店(67.9%)占比最高,其後依序為二手書店(12.1%)、同類圖書專賣店(6.5%)、連鎖書店(6.0%)、網路書店(6.0%)、超商(0.9%)與量販店附屬圖書展售區(0.5%)。就組織型態而言,65.1%行銷通路為獨資,20.3%為有限公司,8.7%為股份有限公司,其他組織型態約占5.8%。

二、人力僱用

個別出版行銷通路業者僱用人力規模差異甚大,就正職人員而言,合計92.7%行銷通路屬於微型至中小型事業單位(聘僱10人以下者);3.4%業者僱用10至24位正職人員,聘用25至99人與100人以上正職者之行銷通路則分別占0.6%及1.7%。兼職人員規模部分,以未僱用任何兼職員工者(57.1%)居多。

三、業務概況

就出版行銷通路業者兼營業務進行觀察,18.2%廠商兼營相關企業從事「圖書中、上游產業」;其範疇涉及經營出版社(39.4%)、身兼經銷商或代理商(36.4%)等。至於當前主要業務競爭對手評估部分,逾半數出版行銷通路業者認為網路書店威脅最大(80.6%),其次依序為連鎖書店(42.3%)、同類圖書專賣店(40.6%)與單一/獨立書店(33.1%)等;此外,尚有2.3%認為異業為競爭對手。

四、銷退概況

臺灣出版行銷通路圖書銷售金額占公司主要營業額占比方面,就整體行銷通路部分而言,105年有32.3%通路之圖書銷售金額占比低於百分之三十(104年30.1%),9.0%介於三成至五成之間(104年5.7%),58.7%超過五成(104年64.1%)。整體來看,圖書銷售收入占行銷通路業者營收比重呈微幅降低。進一步篩選與檢視業者回卷可發現,完全仰賴圖書銷售(即圖書銷售占100.0%)之出版行銷通路業者比重為15.5%,其相對104年略有衰退(16.3%)。此或顯示,過往專營圖書銷售之出版行銷通路,為擴展收入來源,已兼販售雜誌或其他商品。

本研究進一步針對單一/獨立書店部分進行探討,統計結果顯示,105年有28.0%非連鎖體系通路之圖書銷售金額占比低於百分之三十,9.1%介於三成至五成之間,62.9%超過五成。整體來看,圖書銷售收入占該通路業者營收比重相對較整體行銷通路高,進一步篩選與檢視業者回卷,完全仰賴圖書銷售之單一/獨立書店業者比重為20.3%,該占比亦相對高於整體行銷通路業者(15.5%)。

概括而言,由於近年實體書店因圖書銷售不佳與租金成本上漲,專售一般圖書之傳統書店亦開始調整經營轉型策略,於店內展示、上架空間配比上,增加文具、文創精品與農特產品展售空間,或增加餐飲等營業活動,從而壓縮圖書上架空間,甚有歷史悠久書店將圖書展售空間移至二樓或地下樓層,一樓主力銷售區全數改為展售非圖書商品,進而減少消費者瀏覽選書機會。而近年新開設之書店,因僅憑圖書銷售難以維持營運,故其營業範疇亦趨於多元而非圖書專賣,店內圖書庫存量僅維持約數千本,與傳統圖書專賣店維持逾萬本店內庫存量有所差異。

不同語文書籍銷售概況部分,無論是圖書、雜誌或漫畫,105年皆以本國書籍(繁體中文)所占比率最高。而受整體產業競爭加劇而通路端相對具議價條件影響,其平均進書折扣多呈走低趨勢(圖書由104年68折降至105年66折;雜誌由104年74折降至105年73折);平均銷售折扣則因部分獨立書店業者自主避免以折扣殺價競爭而呈走高趨勢(圖書由104年82折升至105年84折;雜誌由104年82折升至105年85折;漫畫則由104年75折升至105年83折)。

另一方面,105年我國各類書籍退書率相對呈走高趨勢(圖書由104年37.9%升至105年40.4%;雜誌由104年45.3%升至105年47.9%),此或與新書產品生命週期有關。根據業者回卷結果統計,105年單本新書平均架上陳列天數為97.2天。

由於單一/獨立書店因個人經營者理念、空間整體配置與主題選書等因素影響,而相對多數銷售書籍之連鎖體系店鋪呈現差異性經營策略與書籍分類邏輯。故本研究概分連鎖體系書店與單一/獨立書店兩群體進行各類書籍銷售量觀察。就近三年連鎖體系書店各類書籍銷售數量來看,105年度銷售書籍以漫畫類書籍之占比最高(17.2%),其次為童書(含繪本)(14.5%)與文學類圖書(10.0%);至於單一/獨立書店各類書籍銷部分,其銷售書籍以親子家庭/童書/青少年類書籍之占比最高(15.0%),其次為考試用書(14.3%)、心理勵志/宗教類圖書(10.5%)與漫畫書(10.5%)。整體而言,兩群體各類書籍銷售概況呈顯著差異。

五、網路書店

受智慧型裝置普及與網路消費暢旺影響,部份實體通路業者調整經營策略,增加開設網路書店或者結束實體通路經營而改以網路書店型態發展。105年已成立網路書店業者,書店平臺管理方式以「於其他公司之網路平臺上開店(如拍賣、商城等)」居多(57.1%),其次是「自行架設,公司專門負責平臺管理的人員」(28.6%),再其次為「外包給資訊公司架設及管理」(14.3%)。

相對於實體店面業者,經營網路書店業者認為其特色為「可買到不易購買或絕版的圖書」(83.3%),其次係「搜尋欲購之圖書較方便」(66.7%)。訂單以內需消費為主,105年國內訂單平均占比為97.8%(104年95.4%),至於來自國外訂單之平均占比為2.2%(104年4.6%),該比重相對104年衰退2.4個百分點。

六、空間配置

網路書店相對實體書店無上架空間限制,105年網路書店上架之圖書平均種數為47,317種、雜誌1,147本與漫畫1,987冊;單一/獨立書店業者平均陳列圖書5,605本、雜誌720本與漫畫1,444冊,兩者平均上架書籍數量呈顯著之差異。

七、行銷概況

由於部分民眾將逛書店視為休閒娛樂,從而使書籍選購高峰集中於假日,調查結果即顯示有28.0%通路業者表示平日與假日之銷售狀況有所不同。進一步觀察假日對書籍銷售影響程度,高達53.1%行銷通路業者主張假日銷售額占一周書籍銷售額三成至五成之間,而有22.4%業者假日銷售額可占一周銷售半數以上。

當前通路端競爭益趨劇烈,業者為爭取民眾入店消費而以增加行銷活動為因應策略。105年有14.6%出版行銷通路業者表示行銷費用成長,52.1%業者認為投入費用差不多,14.6%業者表示減少;與104年對比,則表示行銷費用增加與差異無幾之業者比重皆有所增加,表示行銷費用減少之廠商占比則有所降低,顯示105年整體出版行銷通路於行銷費用投入較104年踴躍。此外,105年有53.7%行銷通路業者表示曾辦理相關宣傳活動與讀者保持互動,相對104年(40.9%)比重明顯有所提升;近年未辦理活動者占比(45.2%)亦較104年(55.4%)有所減少。

辦理活動宣傳活動之行銷通路業者,以策畫「有主題之折扣活動(如週年慶、特殊節日等)」比率最高(61.1%),其次是「研討會/座談會/演講」(31.6%)。另一方面,105年除「主題之折扣活動」、「研討會」與「新書發表會」外,各類型活動辦理比重均有所提升,顯示業者與消費者互動型態愈趨多元化發展。

八、營收與未來展望

考量僅以調查問卷進行插補推估營業額,難以判定廠商是否確實填寫,且或有推估誤差問題;而傳統以「行業別」撈取財稅資料營業額方式,則無法判別該行業報稅廠商是否確屬該行業經營範疇,從而影響產業鏈表現分析之可行性。故本研究針對當年度各類型行銷通路業者,以廠商統一編號進行財稅資料營業額撈取,其後進一步依據回卷之紙本圖書占營業額比重,推算加總出版行銷通路產業之整體(含新舊書)圖書市場。依前述方式推估,105年下游零售端整體(含新舊書)紙本圖書營業額237億1,758萬元,相較104年275億6,741萬元衰退14.0%。

與營業額推估相對應,105年表示獲利業者所占比重(15.4%)雖相對104年(15.0%)增加0.4個百分點,然虧損(47.4%)業者占比較104年(45.6%)增加1.8個百分點,廠商對各類型書籍販售市場前景亦相對偏向衰退之悲觀態勢。

就出版行銷通路未來三年發展方向而言,單一書店業者以考慮多角化經營比率較高(37.8%),其次為縮減圖書展售面積(31.5%)、專業化經營(30.1%)與結束營業(27.3%)等;至於連鎖/量販/超商通路,多數業者考慮多角化經營(50.0%),其次為縮減圖書展售面積(46.9%)、異業結盟(25.0%)、專業化經營(12.5%)與結束營業(12.5%)等;另有6.3%業者表示將採取其他策略作為。

[151] 考量本研究主要調查對象以一般圖書、雜誌與漫畫之行銷通路為主,故盡可能排除以銷售文具、義務教育講義評量與測驗卷之營業單位。部分業者營業登記名稱雖與書籍行銷通路相關,然經聯繫確認,非以出版品銷售為經營業務之業者,亦將其予以排除。